高盛:部分香港银行股最新投资评级及目标价(表)

来源: 互联网

作者:佚名

摘要: 根据高盛发表的研究报告显示,相对于2019年的周期低点,目前香港银行的股价表现已开始显着改善,但目前市场股价相较于年初仍然较低,高盛指出运营环境持续疲软,

根据高盛发表的研究报告显示,相对于2019年的周期低点,目前香港银行的股价表现已开始显着改善,但目前市场股价相较于年初仍然较低,高盛指出运营环境持续疲软,严重的经济衰退、香港的低利率和失业率上升都对香港市场造成了负面影响。高盛认为,目前香港银行的价值对投资者而言具有吸引力,但上行空间取决于目前香港宏观层面的复苏进度。

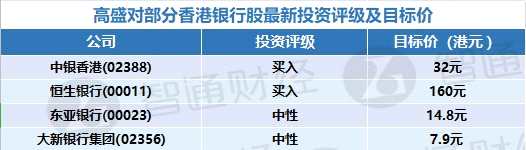

高盛还表示,为了反映更低的香港银行同业拆息预测和更高的信贷成本,目前削减了香港4家本地银行的2020-2022年每股盈测约为3%,因此目标价格平均下调了3%左右。但重申对中银香港(02388)和恒生银行(00011)的“买入”评级,潜在上升空间分别为43%和26%。

由于各大银行今年的盈利下滑,高盛预计银行业务的下半年非利息收入(NII)将受到较大影响。同时2021年净息差的收缩幅度将降低,再加上资产配置的增速,这可能意味着2021年NII的增长将保持平稳态势。另外香港本地银行在过去十年的资产增长率、复合增长率均为单位数;从周期性上看,香港银行的增速低迷,但鉴于目前宏观经济层面的原因,高盛预计该增长速度将持续到明年。

同时鉴于香港的过去一年信用状况,金管局的定向付款不断上升,香港的信用质量一直是投资者们关注的焦点。根据该行的统计,目前有5%的系统贷款正在延期付款。虽然信贷将继续成为2021的重点,但预计香港银行相对强劲的拨备前利润(PPOP)及资金将会抵消在此周期内来自信贷的资产负债表风险。高盛预计,香港的信贷成本今年将创新高,由于宏观经济复苏的原因,该项指标明年将适度下调。

关键词:

审核:yj159

编辑:yj127

高盛,香港银行