安信国际:经济仍在恢复 动能边际趋缓(6月经济数据点评)

来源: 安信国际

作者:佚名

摘要: 随着国内疫情相对彻底的控制,2季度国内经济在供需两端均出现反弹。生产相对更快的恢复带动贸易盈余大幅扩张。

随着国内疫情相对彻底的控制,2季度国内经济在供需两端均出现反弹。生产相对更快的恢复带动贸易盈余大幅扩张。

6月数据显示,生产、制造业投资和消费的恢复逐步放缓,这一趋势未来或许仍将延续;2季度GDP数据的显着回升也使得基建大幅发力的必要性下降。

随着经济快速恢复的阶段接近尾声,一些结构性抑制因素影响开始显现。下半年经济回升的斜率将逐步趋缓,央行货币政策的收紧或许仍需等待较长时间。

风险提示:(1)疫情发展超预期;(2)地缘政治风险

内容摘要

经济恢复的动能逐步放缓

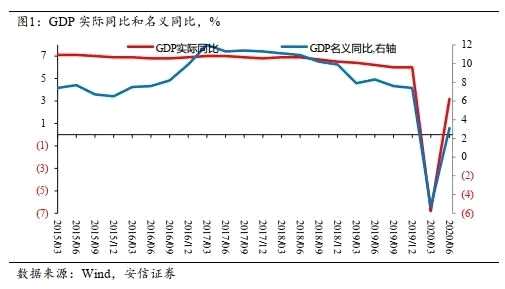

今年2季度,名义和实际GDP增速双双反弹。国内GDP实际同比3.2%,较1季度大幅回升10个百分点;名义同比3.1%,较1季度回升8.4个百分点。

2季度第一产业已经恢复至疫情前水平,第二产业较疫情前有1个百分点左右差距,而第三产业恢复相对更慢,较疫情前下滑达4.7个百分点。

1、工业生产恢复逐步放缓

1、工业生产恢复逐步放缓

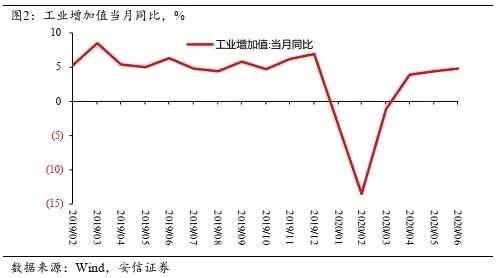

2季度规模以上企业工业增加值同比4.4%,较1季度大幅回升12.8个百分点。月度层面,5月以来工业生产的恢复开始逐步放缓,6月工业增加值同比4.8%,较5月小幅回升0.4个百分点。

从已经公布的行业数据看,6月电力、热力的生产和供应,医药,电气机械及器材,计算机、通信和其他电子设备制造业涨幅居前;而专用设备,食品,铁路、船舶、航空航天和其他运输设备制造业出现下跌。

物量数据涨跌互现,粗钢产量、发电量小幅回升,焦炭、铁矿石、水泥、十钟有色金属出现回落。

与此同时,受油价价格回升的影响,PPI环比增速大幅回升。铜、铁矿石、动力煤、螺纹钢、焦炭价格均表现强劲。

合并量价数据,经济的需求仍在缓慢恢复,工业增加值当前可能已经处于新均衡中枢附近,未来工业增加值回升的斜率将持续放缓。

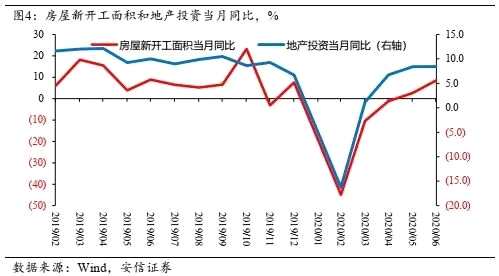

2、地产仍是支撑投资的主要力量

2、地产仍是支撑投资的主要力量

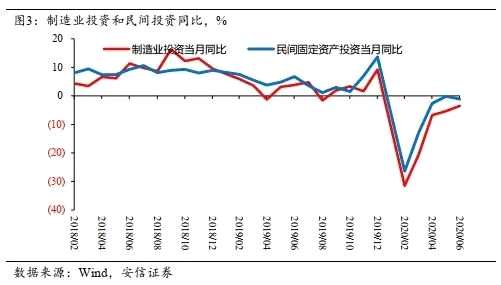

2季度固定资产投资同比3.8%,较1季度大幅回升20个百分点。基建和地产投资回升幅度显着强于制造业投资。

6月固定资产投资同比5.6%,较5月回升1.8个百分点。制造业和房地产小幅回升带动投资整体回升。

6月基建投资大幅走弱,这与南方洪涝灾害有关。往后看,随着前期发行债券的落地,基建在下半年有望继续发力。作为对冲经济下行的抓手,下半年基建增速将维持两位数的增长。

制造业投资2季度同比-5%,较1季度回升20百分点,其中6月当月同比-3.5%,较上月回升1.9个百分点。相比基建和地产,制造业投资的回升幅度相对偏弱。

根据已经公布的数据,6月农副食品加工业,汽车,食品,运输涨幅居前;有色金属冶炼及压延加工业,计算机、通信和其他电子设备制造业,通信设备,金属制品呈现不同程度下跌。

尽管制造业投资仍在负增长区间,但5月以来制造业投资的恢复出现趋势放缓,这可能与企业对未来经济预期偏弱,部分中小企业退出市场有关。

往后看,在全球疫情得到完全控制前,海外经济的缓慢恢复以及部分中小企业的退出将使得制造业投资的新均衡水平显着低于疫情前,制造业投资恢复的节奏仍然偏慢。

2季度房地产投资同比7.9%,较1季度回升15.6个百分点。6月房地产投资同比8.4%,与上月持平。6月房屋新开工面积增速大幅回升5.8个百分点,当前已经恢复至疫情前水平,而商品房销售出现明显回落。

2季度房地产投资同比7.9%,较1季度回升15.6个百分点。6月房地产投资同比8.4%,与上月持平。6月房屋新开工面积增速大幅回升5.8个百分点,当前已经恢复至疫情前水平,而商品房销售出现明显回落。

今年房地产投资和新开工恢复显着更强,这显示房地产市场补库存的力量仍在延续,年内这一力量仍将延续。由于核心城市的商品房库存整体偏低,房价上涨压力开始逐步显现,深圳等城市的地产政策出现收紧。整体而言,全年地产调控政策较难出现进一步放松,但补库存的力量仍将对地产投资和开工形成支撑。

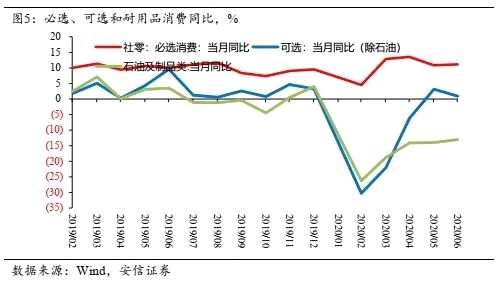

3、消费缓慢恢复

3、消费缓慢恢复

2季度,社会消费品零售名义同比增长-4%,较1季度回升14个百分点。6月社会消费品零售名义同比增长-1.8%,较上月小幅回升1个百分点,消费的恢复显着放缓。

分项来看,限额以上企业消费小幅回落,汽车消费构成主要拖累,限额以下企业消费持续回升。

总体而言,中小企业的消费在稳步恢复,带动整体社会消费品零售小幅回升。往后看,考虑到2季度中低端劳动力收入回升偏慢,以及中小企业零售、石油消费面临的长期压力,未来消费的恢复可能持续偏弱。

综合来看,随着国内疫情相对彻底的控制,2季度国内经济在生产和需求端均出现反弹,生产相对更快的恢复带动贸易盈余大幅扩张。

综合来看,随着国内疫情相对彻底的控制,2季度国内经济在生产和需求端均出现反弹,生产相对更快的恢复带动贸易盈余大幅扩张。

6月数据显示,生产、制造业投资和消费的恢复逐步放缓,这一趋势未来或许仍将延续;2季度GDP数据的显着回升也使得基建大幅发力的必要性下降,地产投资有望维持在较高水平。

随着经济快速恢复的阶段接近尾声,一些结构性抑制因素影响开始显现。下半年经济回升的斜率将逐步趋缓,央行货币政策的收紧或许仍需等待较长时间。

(文章来源:安信国际)

关键词:

审核:yj110

编辑:yj127

恢复,回升,制造业