瑞银:上调信义光能目标价至9.2港元 维持买入评级

来源: 互联网

作者:佚名

摘要: 瑞银将信义光能(00968)目标价由6.5港元上调至9.2港元,维持其“买入”评级。

瑞银将信义光能(00968)目标价由6.5港元上调至9.2港元,维持其“买入”评级。

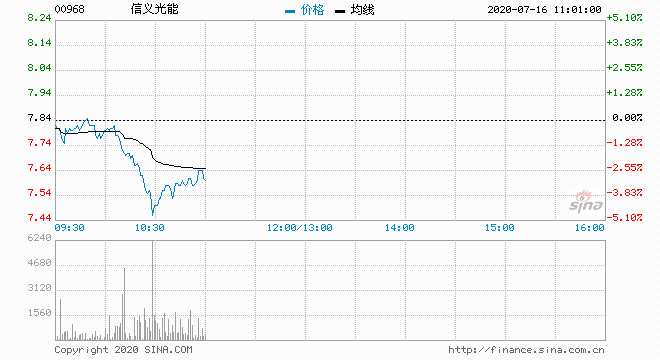

瑞银发表研究报告表示,信义光能股价自2月起已上涨45%,涨幅超恒指上升幅度,该股上涨的主要原因是目前太阳能(000591,股吧)需求较好,而公司对上半年太阳能玻璃的边际利润持乐观态度,预计公司2021年预测市盈率为14.7倍,低于行业平均,但瑞银认为市场未能完全反映下半年太阳能玻璃平均销售单价提升对公司利润的带动,另外长远来看,该公司估值仍有上升空间,故调整了对2020-25年的盈利预测,目标价由6.5港元升至9.2港元,评级维持“买入”。

瑞银指出该公司上半年净利润同比上涨35-50%,主要受惠于太阳能玻璃的平均销售单价提升,而高利润的产品市场表现高于预期,加上能源及原材料成本下降。目前瑞银估计太阳能玻璃的利润在未来可进一步扩张。

关键词:

审核:yj110

编辑:yj127

太阳能,瑞银,玻璃