外延式并购带来高负债及商誉减值风险 海吉亚IPO增长动能几何

来源: 投资者网

作者:佚名

摘要: 海吉亚医疗,近年来以外延式并购以及新建医院的模式来获得稳定增长,其营收高度依赖医院业务收入,大举扩张为公司带来居高不下的负债率及商誉减值风险。

海吉亚医疗,近年来以外延式并购以及新建医院的模式来获得稳定增长,其营收高度依赖医院业务收入,大举扩张为公司带来居高不下的负债率及商誉减值风险。后续能否单靠收购扩张来实现稳步增长,对海吉亚来说如何平衡好债务与扩张问题,是一大考验。

随着内地医疗公司赴港IPO的热情逐步高涨,国内最大的肿瘤医院——海吉亚医疗也即将登陆香港资本市场。

据港交所6月8日披露,海吉亚医疗控股有限公司(以下简称海吉亚医疗,06078.HK)通过港交所聆这距离其今年2月17日递交招股书已接近4个月时间。公司已于 6月16日-6月19日公开招股,预计将于6月29日挂牌港交所。

海吉亚医疗是中国最大的肿瘤医疗集团,主营业务以肿瘤科为核心,其中放疗业务是其最突出的业务板块。在营收结构中,医院业务收入为其营收贡献力度最大。然而,针对公司上市后如何维持稳健业绩增长,以及如何平衡高负债与扩张的关系等问题,《投资者网》已以邮件方式致函公司执行董事程欢欢、联席公司秘书任爱,海吉亚医疗公司办公室称收到邮件,但由于目前处于上市静默期,不便对外作过多回应。

医院收入占营收八成

据海吉亚医疗招股书显示,2017年-2019年期间,实现营收分别达5.96亿元、7.66亿元和10.85亿元,年复合增长率为34.9%;净利润分别为-4651万元、241.8万元和397.8万元,经调整后净利润分别为:4853.9万元、9338.6万元和1.72亿元。

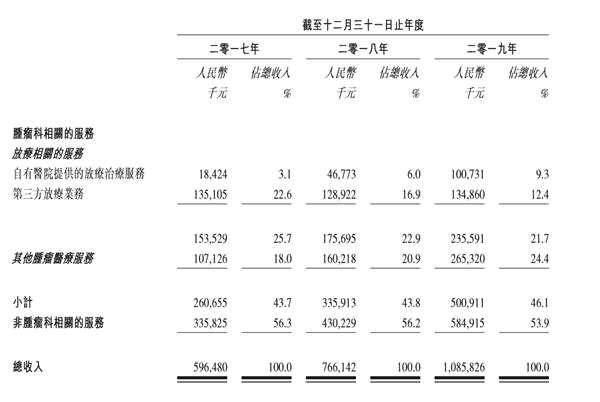

目前,海吉亚医疗主要提供三方面业务,包括医院业务、第三方放疗业务以及医院托管业务。从业务板块对营收的贡献力度来看,医院业务居于榜首,近三年每年的业务收入都占据公司总营收的70%以上。

图片来源:海吉亚招股书

图片来源:海吉亚招股书

以具体数据为例:2019年该公司来自医院业务、第三方放疗业务和医院托管业务的收入分别为9.45亿元、1.35亿元和623.9万元,营收占比分别为87%、12.4%及0.6%。而医院业务占比在2017年和2018年也分别高达77.2%和82.3%。由此可见,医院业务的持续增长为海吉亚医疗营收和业绩稳定性起到十分关键的作用。

图片来源:海吉亚招股书

图片来源:海吉亚招股书

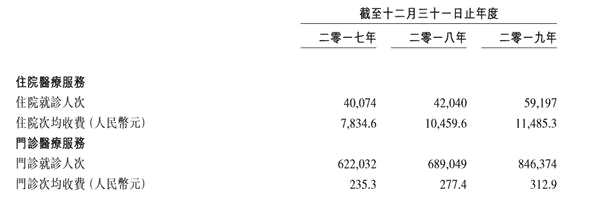

根据公开信息显示,海吉亚的医院业务分为两种:住院医疗服务与门诊医疗服务。值得注意的是,住院就诊人数与住院次均收费两个指标的变动对海吉亚整体营收起到非常重要的影响。

根据招股书,2017年至2019年间,其住院次均收费出现不断上涨,报告期内,海吉亚医疗的住院次均收费从7834.6元增至1.05万元,同比增长33.51%;同时,就诊人次也呈现逐步增加现象,公司旗下医院就诊人次总数分别为69.14万人、76.08万人及94.66万人。而另一项医院业务——门诊次均收费也从235.3元增至277.4元,同比增长17.89%。

因此,这两项收入指标对公司营收的持续增长起到推动作用。 然而从目前的费用上涨的幅度及费用金额来看,未来业绩的上涨空间有限。另外值得注意的是,在风险因素方面,海吉亚医疗着重提出,未来营收可能受医保政策变动影响大。

对此,华泰国际在研报中称,按全球公开发售后的6亿股本计算,海吉亚医疗市值为102-111亿港元,高于港股同业平均水平。2019年公司市盈率约为234.3-255.3倍,但由于其近期扭亏转盈,PE估值参考性较低。

华泰国际粗略计算公司2019年7家医院的床位约1760个、住院就诊人次约6万人次,年床均人次约34次,根据公司招股资料21年、22年将有1500、3400新增床位并入,华泰国际预计未来两年住院人次约11万次、22.6万次,对应总收入将分别达27.5亿元、67.7亿元,海吉亚未来处于高增长模式。

外延式并购带来高负债及商誉减值风险

除占营收八成的医院业务收入实现稳定增长以外,海吉亚医疗在外延式收购方面的动作相当频繁。

自2009年成立以来,海吉亚医疗通过自行创办新医院,以及收购现有医院来建立公司的医院网络。2009年至今,一共收购了6家公司,分别是:伽玛星科技、邯郸仁和医院、龙岩市博爱医院、苏州沧浪医院、安丘海吉亚医院及成武海吉亚医院。

若此次顺利上市,海吉亚的收购版图和扩张野心也将继续扩大。这点在公司对于上市募资的投向计划上有所体现。对于募集资金投向,海吉亚称,其中约60%将用于单县海吉亚医院、重庆海吉亚医院及成武海吉亚医院(均属自有营利性医院)的升级,并在聊城、德州、苏州及龙岩市设立新医院;约30%将用于合适机遇到来时,在人口庞大、对肿瘤医疗服务需求相对较高的新市场中收购医院;约5%将用于升级信息技术系统;约5%将用于营运资金及其他一般企业用途。

不可否认的是,近几年来密集的收购给海吉亚带来收益的逐步增长,但也背上较高负债。根据财务数据,2017-2019年负债分别为20.86亿元、21.71亿元和24.16亿元,呈不断攀升的趋势,公司资产负债率虽然有所下降,分别为 116.98%、109.50%及 109.15%,但整体仍然高企。有业内人士认为,上市募资后,海吉亚在实现原收购计划后是否还有充足资金偿还债款,仍是未知。

大举扩张的另一面除了不可避免的高负债,还有未来极可能出现的商誉减值风险。此外,公司存在数额较大的商誉,主要是其在并购扩张过程中形成的。据招股书显示,截至2019年年末,海吉亚医疗已累积商誉3亿元,主要来自龙岩市博爱医院及苏州沧浪医院的收购。公司对此表示,未来可能存在一定的商誉减值风险。

未来,海吉亚能否在实现国内与海外市场的扩张计划之际,同时管理好债务过高带来的经营风险,对公司来说也是一大考验。

(文章来源:投资者网)

关键词:

审核:yj115

编辑:yj127

海吉