半年5次举牌工行、农行 国寿偏爱银行H股的三大理由

来源:

作者:佚名

摘要: 6月9日,中国保险行业协会发布公告,中国人寿保险公司增持并举牌中国工商银行H股股票。来源:中国保险行业协会官网公告显示,本次交易发生在6月3日,国寿集团通过港股二级市场买入上市公司H股股份。

6月9日,中国保险行业协会发布公告,中国人寿保险公司增持并举牌中国工商银行H股股票。

来源:中国保险行业协会官网

来源:中国保险行业协会官网

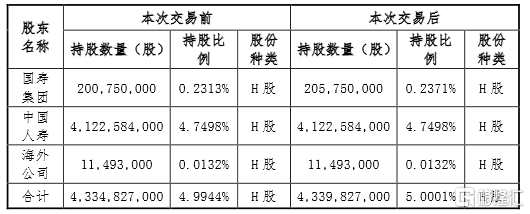

公告显示,本次交易发生在6月3日,国寿集团通过港股二级市场买入上市公司H股股份。交易完成后,国寿集团合并持有工商银行H股43.4亿股,持股比例由4.9944%上升至5.0001%。

来源:中国保险行业协会官网

来源:中国保险行业协会官网

至此,工行成为国寿系持股比例超过5%的又一家大型银行,而依据《上市公司收购管理办法》,达到5%的举牌线后,6个月内国寿集团及其一致行动人不能卖出工行H股股票,否则收益归上市公司所有。并且,以后每增加5%,都需要进行公告。

这是今年来国寿集团第二次对工行举牌,一季度国寿增持了工行A股股票9492.95万股,持股数量增至4.73亿股,占工行流通A股比例0.18%,为其第九大流通A股股东。

除工行以外,国寿今年的举牌动作异常频繁。

2月17日起中国人寿连续3日港股二级市场买入中国农业银行H股股份共计8120万股,持股数达到15.38亿股,持有股份比例从4.7377%上升至5.0018%。交易完成后,国寿系合并持股比例上升从4.9829%至5.247%。

5月26日,国寿集团二度举牌农业银行H股,增持股份600万股。交易完成后,国寿集团及一致行动人合计持有农业银行H股30.75亿股,占比10.002%。

6月4日,农业银行再获中国人寿增持2000万股H股,涉资6325万港元。增持后,中国人寿最新H股持股数目为27.81亿股,持H股比例由8.98%升至9.05%。

此外,今年国寿系还二度举牌了中广核电力H股,分别在2月17日、3月13日增持中广核电力H股,持股比例增至10.005%。

偏爱银行H股的三大理由:成长性、价值、股息

从国寿的举牌轨迹来看,显而易见,其似乎对银行股和H股青睐有加,此前国泰对此也有所回应。3月26日,在中国人寿的2019年业绩会上,发言人表示:

“举牌公司是基于长期战略配置和短期战略考虑。一系列标准包括它的成长性、价值、股息等。根据这样的标准筛选出符合长期持有的龙头股票,进行相关的配置,这个动作随着市场的调整,尤其是在股市承压的时候可能会更加有效。至于说港股,港股市场跟全球有很大的联动效应,目前全球形势还不明朗,会保持持续关注,挖掘个股具有投资价值的机会。”

据数据,2019年体量超过10万亿资产的银行H股中,农业银行、工商银行分别排名第1、第3,总资产增长率分别为10.03%、8.7%,而同年M2增速为8.7%。

根据监管要求,银行的资本充足率需要达到8%。截至2019年末,根据《资本办法》计算,工商银行的资本充足率16.77%,去年同期为15.39%。其中,一级资本充足率13.20%,一级资本充足率14.27%。农业银行2019年的资本充足率为16.13%,逐年稳步上升。

根据监管要求,银行的资本充足率需要达到8%。截至2019年末,根据《资本办法》计算,工商银行的资本充足率16.77%,去年同期为15.39%。其中,一级资本充足率13.20%,一级资本充足率14.27%。农业银行2019年的资本充足率为16.13%,逐年稳步上升。

来源:农业银行2019年报告

来源:农业银行2019年报告

并且,工商银行的不良贷款率为1.3%,同比下降0.09个百分点,拨备覆盖率为199.32%;农业银行的不良贷款率也稳步下降至1.4%,拨备覆盖率达288.75%。根据银监会披露的数据,2019年商业银行的平均资本充足率为14.64%,不良贷款率为1.86%,拨备覆盖率为186.08%。

总的来说,内部保持足够高的资本充足率,以及超过外部M2增速的总资产规模增长,工行、农行在成长性方面的行业领先地位不言而喻,其各自的资产质量和风险抵补能力也是远超行业平均水平。

至于股息率,公告显示,2019年工行H股、农行H股股息率分别达到5.55%、6.32%。而目前已发布股息率的大行中,邮储银行的股息率为4.31%,汇丰控股为3.86%。

工商银行财报显示,其2019年期末派息预计为每股股息0.2628元人民币,股权登记日6月23日,7月21日为股权发放日,以国寿系持有的43.4亿股工行H股计算,国寿系仅持有工行H股就将获得工行11.4亿元分红。加上国寿系一季末重仓持有的工行A股股份47259.98万股,国寿系预计将获得工行分红12.6亿元人民币。

工商银行财报显示,其2019年期末派息预计为每股股息0.2628元人民币,股权登记日6月23日,7月21日为股权发放日,以国寿系持有的43.4亿股工行H股计算,国寿系仅持有工行H股就将获得工行11.4亿元分红。加上国寿系一季末重仓持有的工行A股股份47259.98万股,国寿系预计将获得工行分红12.6亿元人民币。

来源:工商银行2019年财报

来源:工商银行2019年财报

农业银行也将在7月份分红,预计每10股普通股派发人民币1.819元,按照国寿集团目前持有的30.95亿股,国寿集团预期能够获得农业银行H股分红5.63亿元。也就是说,仅工行和农行的港股分红,国寿就能达到17.03亿元,相当于其旗下中国人寿一季度的归母净利润的10%,后者为170.9亿元。

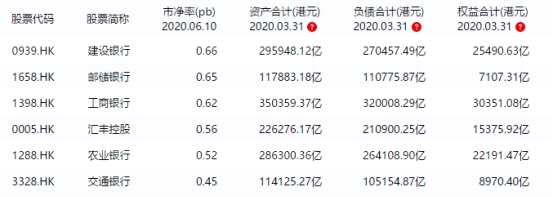

值得一提的是,港股市场长期以来就存在估值较低的情况,银行股也不例外,工行、农行的最新市净率(PB)仅0.62倍、0.52倍,其他资产在10万亿港元以上的大股也都低于0.7。

来源:IFind

来源:IFind

有分析人士指出,险企钟情银行股,主要在于银行大盘股估值较低,较为稳健,一方面有利于银行大盘股自身的发展,另一方面也有利于稳定资本市场,再则有利于银行实现经营稳定,更好地支持实体经济发挥作用。

险资频频出手背后的推力

据中国保险行业协会不完全统计,截至6月10日,太平人寿、华泰资产、国寿系、太保系、中信保诚人寿5家险企累计举牌15起,其中举牌H股12起,尽管不到半年时间,次数已超过去年的10起。

在险企频频出手的背后,政策因素的助力不容忽视。

3月22日,银保监会副主席周亮表示对偿付能力充足率比较高、资产配置状况比较好的保险公司,允许其在现有权益投资30%上限的基础上,还可以适度提高权益类资产的投资比重。

5月27日,银保监会下发《关于保险资金投资银行资本补充债券有关事项的通知》,对险资投资银行资本补充债进行调整,一方面取消发行人总资产不低于1万亿元,净资产不低于500亿元的要求;另一方面将发行人“核心一级资本充足率不低于8%,一级资本充足率不低于9%,资本充足率不低于11%”的要求调整为“资本充足率符合监管规定”。

有专家指出,IFRS9新规变动也对本轮举牌潮起到了推动作用。据悉,IFRS9新规将在2021年开始对保险行业生效,其对权益资产的重新归类,将导致险企账面上净利润的波动较大,因此在新会计准则下,保险公司的投资会更趋向保守,股票及相关权益资产的配置或下降,具体权益配置将更集中于大蓝筹、大白马、高股息等走势稳定且分红较高的个股。

此外,今年非标资产与债券收益率下降或许也是导致险资权益配置需求上升的重要原因。以十年期国债收益率为例,今年开始收益率持续下跌,尽管在4月末开始回升,截至6月10日,收益率为2.859%,但相较于去年同期下滑幅度依然明显。

来源:英为财情

来源:英为财情

(文章来源:互联网)

关键词:

审核:yj132

编辑:yj127

H股,举牌,工行