大摩:削中国软件业评级 惟看好微盟升目标价至7.4元

来源: 互联网

作者:佚名

摘要: 摩根士丹利发表研究报告指,对中国资讯科技服务及软件行业的评级由“具吸引力”下调至“与大市同步”,主要由年初至今,股份上涨后风险回报吸引力减弱,而且恢复前景缓慢。

摩根士丹利发表研究报告指,对中国资讯科技服务及软件行业的评级由“具吸引力”下调至“与大市同步”,主要由年初至今,股份上涨后风险回报吸引力减弱,而且恢复前景缓慢.大摩表示,行业估值已经考虑到中国企业数字化和云迁移带来的增长潜力。

大摩又指,由于企业可能延迟资讯科技升级支出,该行业在卫生事件后的复苏或较整体经济慢.大摩指,较推荐大企业,尤其是国有企业,因它们拥有更多现金流来支持数字化转型的支出。

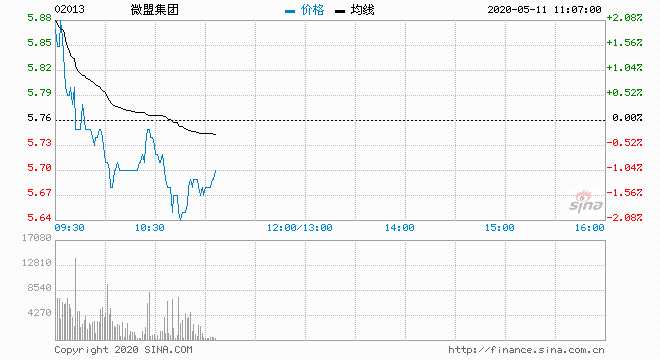

大摩又认为,微盟(02013)具有周期性业务模式,将其目标价上调12.12%,由6.6元升至7.4元。

关键词:

审核:yj149

编辑:yj127

大摩