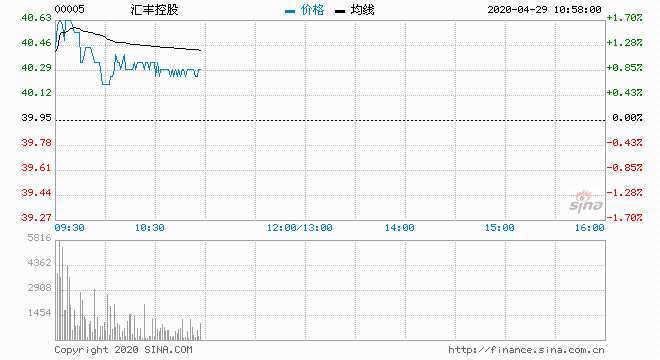

高盛:维持汇丰控股买入评级 下调目标价至58港元

来源: 互联网

作者:佚名

摘要: 高盛发表告表示,汇丰控股(00005)首季业绩逊预期,并将2020-2022年的每股盈利预测分别降低28%、6%及8%以反映盈利指引下降。

高盛发表告表示,汇丰控股(00005)首季业绩逊预期,并将2020-2022年的每股盈利预测分别降低28%、6%及8%以反映盈利指引下降。基于收益预测降低,该行将其目标价从62港元下调6.45%至58港元,维持“买入”评级,并表示2021年股息率约10%。

该行表示,汇控对净息差(NIM)和信贷成本指导保守,该行现预计净利息收入(NII)减少12亿美元,预计今年的贷款将出现中个位数增长,并将抵消NIM对净利息收入的拖累,还预计信贷成本为85个基点(之前为75个基点),此符合该行指导今年信贷损失70-110亿美元的范围的中位数。

该行将下调汇控的税前利润预测,现时对2020年的税前利润比市场预期低18%,但2021及2022财年则比市场预期高4%及7%,该行预计汇控收入适度下调,而且不会被削减成本而有所抵销,也预计2020年预期信贷损失会上升。

关键词:

审核:yj168

编辑:yj127