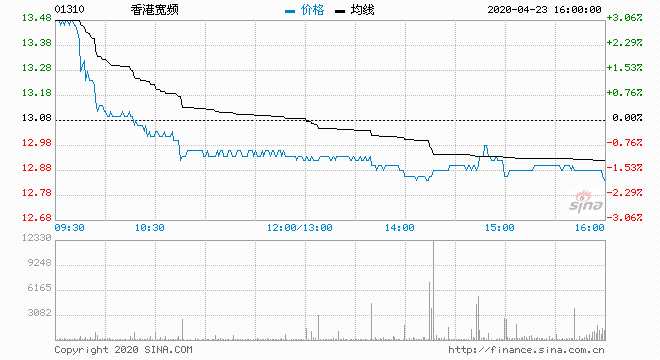

汇丰:上调香港宽频目标价至18.7港元 维持买入评级

来源: 互联网

作者:佚名

摘要: 汇丰发布报告称,上半年业绩首次反映完成收购汇港电讯和收购JOS2.5个月的表现,同时也采用了新的会计准则。经调整后,自由现金流增长,派息表现强劲,管理层预期下半年派息不会少于上半年。虽然新业务增长仍然

汇丰发布报告称,上半年业绩首次反映完成收购汇港电讯和收购JOS 2.5个月的表现,同时也采用了新的会计准则。经调整后,自由现金流增长,派息表现强劲,管理层预期下半年派息不会少于上半年。虽然新业务增长仍然艰难,但部分被销售及推广成本减少抵销。

该行称,公司的自由现金流目标较预期高,同时也受惠票据持有人换股,减少财务开支,以及新收购带来的协同效应。但是,公司需加大扩张企业业务,包括数码转型、云服务、及其他解决方案,相信在目前的环境下,这些对企业是具有吸引的服务。

该行还称,因应企业服务表现胜于预期,上调对其的收入预期,并在计入新会计准则情况下,升2021-2022年EBITDA预期5.7%及4.5%,及减少经营溢利预期18.2%及17.5%,三年的累计每股自由现金流为2.44元,目标价由16.9港元升至18.7港元,维持“买入”评级。

关键词:

审核:yj115

编辑:yj127

自由现金流,减少