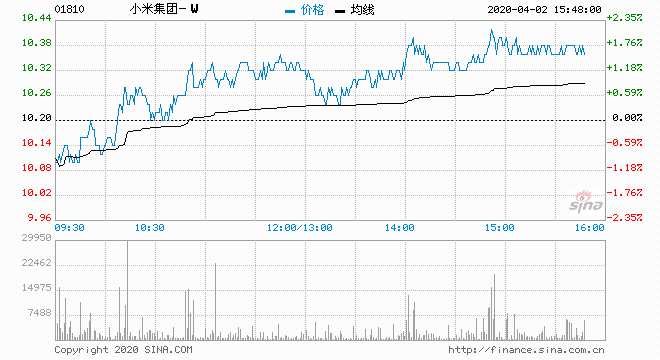

国君(香港):小米集团-W给予中性评级 目标价11港元

来源: 互联网

作者:佚名

摘要: 小米2019财年股东净利略低于我们的预期。收入同比增长17.7%,毛利率同比增长1.2个百分点至13.9%,因此经调整净利润同比增长34.8%。预计将对公司的硬件业务产生重大影响。线下商店的暂停营业影

小米2019财年股东净利略低于我们的预期。收入同比增长17.7%,毛利率同比增长1.2个百分点至13.9%,因此经调整净利润同比增长34.8%。

预计将对公司的硬件业务产生重大影响。线下商店的暂停营业影响了智能手机和IoT产品的出货量。我们预计从2020年第二季度开始中国的硬件业务将迅速复苏。但是,预计海外市场的硬件业务仍将给公司带来巨大压力。双品牌战略和小米进入高端智能手机市场有望提升品牌形象,因此,由于5G带来的动力,我们预计智能手机业务在疫情得到控制后将迅速恢复。通过在更多国家拓展IoT业务并在更多家电市场中扩大份额,我们预计IoT业务的发展空间将很大。

我们预计互联网服务业务将相对稳定。由于人们在疫情期间的居家时间上升,我们预计在线游戏和在线视频的用户流量将会增长。但是,宏观经济压力可能会减少广告商的预算,从而影响广告业务。

我们将目标价从14.70港元下调至11.00港元,并将公司的投资评级由“收集”下调至“中性”。我们分别下调2020-2021财年的每股盈利预测20.5%/ 13.4%。目标价相当于22.7倍、17.9倍和15.0倍2020 - 2022财年市盈率。

关键词:

审核:yj115

编辑:yj127

智能手机,疫情