年报诊断④|身体天赋惊人的中海,为什么总差那么点意思?

来源: 互联网

作者:佚名

摘要: 地产财富会 几年前,中海“稳健”得像退休的老干部。这两年,中海突然打了针兴奋剂,但身体天赋惊人的他总差那么一点意思。2020-3-26 天下没有相同的两片树叶,房企亦是如此。每家企业的身体机能、状态、

地产财富会

几年前,中海“稳健”得像退休的老干部。这两年,中海突然打了针兴奋剂,但身体天赋惊人的他总差那么一点意思。

2020-3-26

天下没有相同的两片树叶,房企亦是如此。

每家企业的身体机能、状态、天赋都不尽相同,在特定的环境氛围下,他们养成了各自特有的性格。

有人逆风冒险往前冲,把自行车踩成风火轮;有人不疾不徐晃悠悠,把法拉利开成拖拉机。

对于央企老大哥中海来说,过去的几年间,原本可以冲到更前面的阵营,但他偏偏没有利用好自己的天赋异禀,以至于错过最好的发展红利期。

前些年的中海实在是太稳了,稳得你眼睁睁看着他掉队。

近两年的中海似乎又跟打了兴奋剂似地突然觉醒,可你几乎看不到他在前进。

后院着火

惊人天赋却只换来无奈的“稳健”

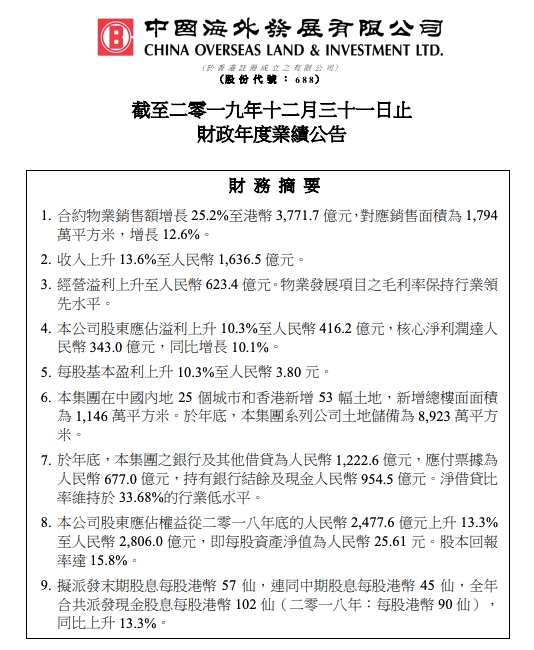

3月26日午间,中海(00688.HK)发布2019年业绩公告,公告显示:

2019年全年中海实现合约销售额港币3,771.7亿元,同比增长25.2%;实现收入1636.5亿元,同比增长13.6%;股东应占溢利416.2亿元,同比增长10.3%,对应净利率为 25.4%;核心净利润343亿元,同比增长10.1%;经营性现金流954.5亿元,同比增长8.61%。

在销售额上,同比增长25.2%的中海实现了一次“小进步”,实属不易。

在销售额上,年报中写道,这一“销售增速远高于同期TOP100房企平均7%的销售增长率”。

但是中海同学,请认清你自己,你可是多年前的TOP3,现在的TOP7!要对比要追赶的至少是TOP6——TOP5的阵营吧?

中海目前的销售额、收入、利润看起来都很不错,但放在中海当前的竞争环境中呢?

来看看同为三千亿阵营里的中海“对手”——Top6绿地和Top5保利:

根据绿地和保利此前发布的2019年业绩快报,绿地2019年全年营业总收入4225亿元,同比增长21%;保利地产(600048,股吧)2019年营业总收入2355亿,同比增长21.07%——

全都远高于中海1636.5亿元的营业收入,以及仅仅13.6%的增速。

事实是,靠25.2%的增速,中海永远也无法在排行榜上前进,甚至可能倒退。这几年来,房地产集中度进一步提升,房企增长分化加剧。尤其是TOP20乃至TOP10,竞争一直白热化,在行业震荡期未来会更激烈。

中海持续的“小进步”,实际上可能引发“大掉队”。

十强的“修罗场”中,如果只有“小进步”,就可能引发“大掉队”。

TOP10的竞争不同于TOP100。大家都是数千亿规模的大基数,每个0.1%都非常重要。

强对手虎视眈眈之下,进得不够对手多,就是退。

每增长一两名或掉队掉一两名,对房企巨头而言,都很可能是战略性胜利和战略性失误的“大掉队”,是后续可能被对手甩出千亿差距的重要问题。

再看利润,中海还是利润王吗?不是了。

它追不上排在他前一位的绿地。绿地归母净利润(股东应占溢利)149亿元,同比增长31%,远高于中海10.3%的增长。

讲真,中海你长点心吧。要进步,身为TOP7的你得追赶TOP6,而不是对比TOP100沾沾自喜“我可厉害了!”

实际上,中海的骄傲是由来已久的。

身为央企的中海,确实是业内少有的天赋异禀的一类,而且这种天赋一直保持在中海身上。

2012年前,中海还是TOP3级别的房企,居高临下,气吞山河。

2012年之后,中海慢慢从TOP3走到了TOP5,而2014年之后滑落到第7位,并多次徘徊,总是上不去。不争不抢,稳若泰山。

2019年,根据克尔瑞发布的《2019年1-12月中国房地产企业销售榜TOP200》显示,不论是在全口径金额还是在权益金额上,中海都稳稳排在了第7。

2019年年度销售榜单TOP200截图

图片来源:克尔瑞

但中海的“稳健”实际上是一种“被稳健”,是无奈的“稳健”。

13年到17年的几年间,中海地产的销售金额平均增长率及复合增长率分别为17.3%和16.8%,在十强企业中处于末位。

图片来源:克尔瑞

导致中海这些年销售增长率较低的原因还在于,这几年,中海先后经历了两轮调整,其中2013、2014年中海与中建整合,2016、2017年中海又经历了中信收购及内部调整。

2016年11月15日,中海急发公告,宣布郝建民辞任公司执行董事、主席兼行政总裁的职务。事发突然,在公告发出之前,公司几乎无人知道此事,包括郝建民本人。

中海原执行董事、主席兼行政总裁郝建民

图片来源:网络

随后,颜建国代替郝建民掌舵中海。

瞻前难顾后,一番乱斗后院着火后,中海一地鸡毛,颜建国也无力在短时间内力挽狂澜。

再次坠入“稳健”怪圈

重回TOP3遥不可及

2018年,中海尝试冲刺起来,可总差点意思。

18年,销售金额同比增长30%,增速达近五年最高,但依然低于18年百强房企35%的平均增速。

克尔瑞《2018年房企销售金额TOP200排行榜》中,中海以2687.9亿元的流量金额排行第7。

中海就是这么稳健,稳健到你看或不看,中海都在那个位置。

明明可以用很好的天赋去冲刺更好的成绩,但中海偏偏再“被稳健”之后再次坠入了稳健的怪圈。

即便是2019年,中海在2018年基础上再度冲刺,可依然略显乏力。

公告显示:2019年中海全年拿地53幅,总地价1485.2亿元。在负债率方面,中海仅为60.06%,净借贷比率为33.68%,继续维持在行业较低水平。

众所周知,中海的负债率一直是行业中的一股清流,年均负债率常年位于行业低位。

在大家疯狂高杠杆高周转的那些年,中海没有用好杠杆,到了19年,中海还是没想着发挥杠杆的作用。

在布局方面,中海同样稳健保守。中海尤其喜爱重仓风险最小的一二线城市。

公告显示:截至2019年12月31日止,中海系列公司土地储备为6522万平方米,集团系列公司合计土地储备达到8923万平米,超过八成土储分布于一、二线城市。

中海的稳健和保守,同样体现在了其掌舵者的一言一行中。

中海董事局主席颜建国

图片来源:网络

今日会上,中海董事局主席颜建国表示:中海走过40年发展历程,历经多轮经济与房地产周期,坚持以更长远的眼光看待市场,我们致力于为股东实现确定的长期持续稳健增长。

用最好的天赋做最稳健的中海,这是中海不得已选择的发展之路。

但现在,对于中海来说,也许重回TOP3早已不是垫垫脚尖的事了,而是一个越来越遥不可及的梦。

本文首发于微信公众号:地产财富会。文章内容属作者个人观点,不代表赢家财富网立场。投资者据此操作,风险请自担。

关键词:

审核:yj115

编辑:yj127

中海,稳健