最被看好十大港股:瑞银升小米目标价至15港元

来源: 互联网

作者:佚名

摘要: 热点栏目自选股数据中心行情中心资金流向模拟交易客户端广发证券:新城悦服务成长潜力最大首予买入评级广发证券发布报告称,预计新城悦服务(01755)2019-2021年EPS分别为0.34元/股、0.53

热点栏目自选股数据中心行情中心资金流向模拟交易

客户端

广发证券:新城悦服务成长潜力最大 首予买入评级

广发证券发布报告称,预计新城悦服务(01755)2019-2021年EPS分别为0.34元/股、0.53元/股和0.80元/股。公司成长性位于上市公司前列,2019-2021年归母净利润复合增长接近53%。该行认为公司超出同行的业绩增长并值得一定溢价,给予35倍2020年PE合理估值,合理价值为每股20.55港元,首次覆盖给予 “买入”评级。

交银国际:华润电力目标价13.51港元 维持买入评级

交银国际发布报告称,将华润电力(00836)目标价由13.57港元下调0.44%至13.51港元,股价在市场恐慌下回调,给予投资者更好的吸纳机会,维持“买入”评级。

该行表示,华润电力2019年下半年总销量电量下降2%至7.854万吉瓦时,其中火电下降4.1%。受益于补充装机,同时风电/光伏售电量分别增长25.7%和15.9%。

大和:港资地产股看法积极 首选领展及置富产业信托

大和发布报告称,香港房地产信托基金(REITS)仍有能力应对当前挑战,并认为房地产股仍有价值,对行业看法积极,首选领展(00823)、置富产业信托(00778)、 阳光房地产基金(00435)。

该行称,香港房地产信托基金去年均出现正面续租租金调整,同时相信今年租约到期的写字楼数目会比去年低。该行认为,中环以外的单一业权写字楼,在续租租金表现将会跑赢,而香港房地产信托基金大多数持有这类型物业,相信会为未来挑战带来缓冲,此外,根据业绩资产负债表,香港房地产信托基金能承受庞大压力。

大摩:山东黄金(600547,股吧)将在未来45日上升 予与大市同步评级

大摩发布报告称,预计山东黄金(01787)股价将在未来45日上升,发生的可能性约80%以上。该行对美国联储局突然减息50个基点感到意外,认为对公司股价而言属正面的催化剂,倾向选择其H股多于其A股,基于其H股估值有51%的折让。

该行的敏感度分析也显示,金价每上升1%,山东黄金净利则会升5.2%,该行的基本情景是2020年金价将为每盎斯1499美元。其美国经济团队则估计,预计今年4月底联储局议息会议将进一步减息25个基点。

中金:广州发布提振汽车消费若干措施 推荐吉利等

促进汽车消费具体措施逐步落地,对车市需求形成托底,提振市场情绪。整车板块,受行业利好的影响,近期优质个股跑赢并不明显、价值凸显,我们仍然建议结合持有期限择优布局个股,1年维度:长安、广汽业绩弹性足;2年维度:长安自主强周期刚刚开始,长城将迎来全新平台产品周期;3-5年维度:吉利(00175)平台整合,上汽期待MEB+奥迪投产。经销商板块,建议关注新车销售回暖及行业出清为龙头经销商带来的投资机会,推荐中升控股(00881)、永达(03669)、广汇;重卡板块,继续看好工程重卡领域具备传统优势的潍柴动力、【中国重汽(000951)、股吧】(000951,股吧);零部件板块,上周部分特斯拉、智能电动相关标的出现较大回调。建议关注:均胜电子(600699,股吧)、拓普等标的低吸机会。此外,星宇横向性价比突出,同时看好华域汽车(600741,股吧)。

大摩:招金矿业股价45日内将升 给予增持评级

大摩发布报告称,相信招金矿业(01818)股价45日内将升,发生机会率超过80%,对其股份评级为“增持”,目标价10.52港元。

该行表示,美国联储局昨日(3日)突然宣布减息50个基点,预计可成招金股价的正面催化剂。而集团作为纯黄金企业,该行的敏感度分析显示金价每上升1%,可使集团的盈利有3.8%的提升,对比该行对金价今年的基础情境预测为每盎斯1499美元。

麦格理:中国建材升至跑赢大市评级 目标价12.5港元

麦格理发表报告表示,预期内地将于今年下半年推出以基础设施为重点的刺激方案,预计中国建材(03323)是最大受惠者,故将其评级由“中性”升至“跑赢大市”。

高盛:敏实集团维持买入评级 目标价调高至34.6港元

高盛发布报告称,下调覆盖的汽车零件商今年盈利预测9%至17%,以反映生产受到冲击及供应链复杂,加上来自代工生产商的定价压力上升,情况更加恶化。

该行预计,除了湖北的产能之外,大部分零件供应商将在3月初恢复正常生产,即意味较原订计划延迟了1个月,对内地市场的收入造成影响。另一方面,全球产能布局有助抵抗本地疲弱的情况。

银河联昌:海螺水泥(600585,股吧)目标价升至66港元 升至持有评级

银河联昌发表研究报告表示,对内地水泥行业前景乐观,在政府在财政方面政策的刺激下,海螺水泥(00914)能够受益于水泥价格前景改善,上调海螺水泥A股目标价33%至56.4元人民币,并上调H股目标37%至66港元,评级均上调至“持有”。

该行称,看好海螺水泥的市场领导地位、强大的盈利能力和稳健的资产负债表,并预期未来内地将会有更多财政刺激政策出台,以支撑全年经济增5%及以上的增速,同时将海螺水泥今年和明年每股盈利预测分别上调9.8%13.2%。

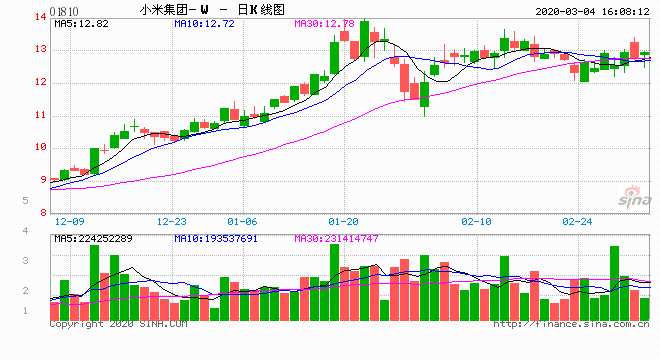

瑞银:上调小米集团目标价至15港元 维持买入评级

瑞银发表研究报告,上调小米集团(01810)目标价13.6%,由13.2港元调高至15港元,维持“买入”评级。

瑞银称,相信小米正在加大研发及生态系统投资,加快其海外扩张,并在海外市场扩大长远物联网变现。同时,内地的智能手机代工生产商正在应对过多的库存,并重新评估其5G产品组合。

瑞银:维持中国铁塔买入评级 上调目标价至2.35港元

瑞银发表报告称,中国铁塔(1.99, 0.05, 2.58%)(00788)将于3月18日公布2019年度业绩,预期在2018年同期基数低及5G带动下,去年第四季收入及EBITDA分别同比增长8%及11%,EBITDA利润率也有望改善,预计有助增加投资者信心。

该行表示,5G的安装费用已在去年首三季内反映,因此略微降低运营支出预测,相信投资者会较关心中国铁塔未来如果制定5G租金水平、基站租金收入等情况,以及今年资本开支会否因应上升等。

关键词:

审核:yj142

编辑:yj127