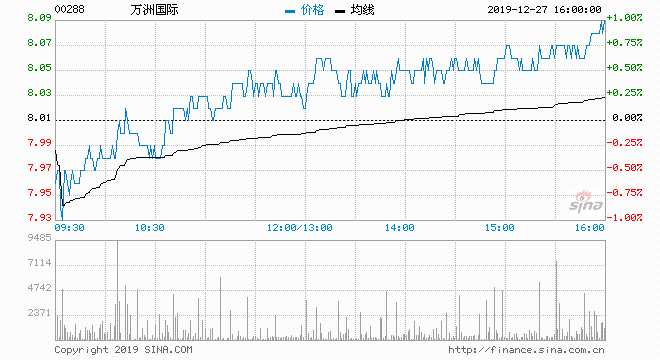

中金:万洲国际维持跑赢行业评级 目标价10.35港元

来源: 互联网

作者:佚名

摘要: 热点栏目自选股数据中心行情中心资金流向模拟交易客户端中金公司发布报告称,万洲国际(00288)的双汇肉制品10月销量及销售额同比分别升3.7%及5.2%,销量表现略差于主要竞争对手,而今年11月内地2

热点栏目自选股数据中心行情中心资金流向模拟交易

客户端

中金公司发布报告称,万洲国际(00288)的双汇肉制品10月销量及销售额同比分别升3.7%及5.2%,销量表现略差于主要竞争对手,而今年11月内地22省市生猪均价约为每公斤36.23元人民币,同比升173%。

该行认为,【双汇发展(000895)、股吧】(000895,股吧)内地市场,而公司自去年12月以来已加价6次,其中第四季又再加价两次,平均加价幅度达高单位数,6次累计加幅约20%左右。目前肉制品经销商平均库存处正常水平,预计加价后第四季肉制品销量可保持平稳,短期能对冲成本压力。长远而言,对公司利润率提升有利好。另外,第三季起公司进口猪量显着提升,预计今年进口量有望超过历史高位的28万吨,目前中美猪肉价差达5-6倍,预计明年公司仍能受惠于进口肉增加带来的成本对冲。

该行预计,在国际市场方面,第四季美国业务盈利持续改善,而欧洲养殖业务表现良好。该行维持万洲“跑赢行业”评级,目标价10.35港元。

关键词:

审核:yj136

编辑:yj127

肉制品