招商证券国际:中教控股及宇华教育给予买入评级

来源: 互联网

作者:佚名

摘要: 热点栏目自选股数据中心行情中心资金流向模拟交易客户端招商证券国际发布报告称,展望2020年教育板块,关注高增长绩优股。从最近的19财年(8月31日年结)业绩中得知,在新收购学校的并表以及原有学校内生学

热点栏目自选股数据中心行情中心资金流向模拟交易

客户端

招商证券国际发布报告称,展望2020年教育板块,关注高增长绩优股。从最近的19财年(8月31日年结)业绩中得知,在新收购学校的并表以及原有学校内生学生人数和学费增长的推动下,高等教育板块的收入继续保持强劲势头。

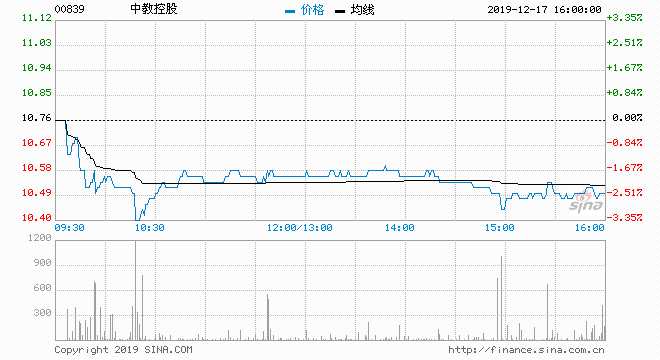

具体而言,中教控股(00839)利润率大致符合预期,宇华教育(06169)利润率超出预期,均予其“买入”评级,目标价分别为14港元及6.3港元。该行称,高教公司的利润率尚未开始呈现U型回升,该行相信,由于政策的不确定性,目前高教板块公司的股价更多是由自下而上的公司基本面驱动,而不是由行业整体趋势驱动。该行还表示,对希望教育(01765)、新高教(02001)、好未来及新东方等相关教育板块均予“买入”评级,目标价分别为1.7港元、4.0港元、49美元、140美元。

年初至今,政府持续发布有关职业教育的政策,保持了对行业的支持基调。该行预计,未来将为每所学校增加1000-2000名新生,主要因为该行通过与高等教育公司的交流得知,许多职业学校已经开始面向退伍军人等群体的滚动招生。另外,该行表示,对K-12板块2020年前景持乐观态度,预计有望颁布的“民促法终审稿”将成为政策面的一剂强心剂。

:李双双

关键词:

审核:yj136

编辑:yj127

高教,利润率