中金:中烟香港目标价上调至21港元 维持中性评级

来源: 互联网

作者:佚名

摘要: 中金公司发布报告称,上调中烟香港(06055)2019、2020年每股盈利预测14.5%/、13.1%至0.43、0.48港元,维持“中性”评级,因盈利预测上调,上调其目标价11%至21港元,当前股价

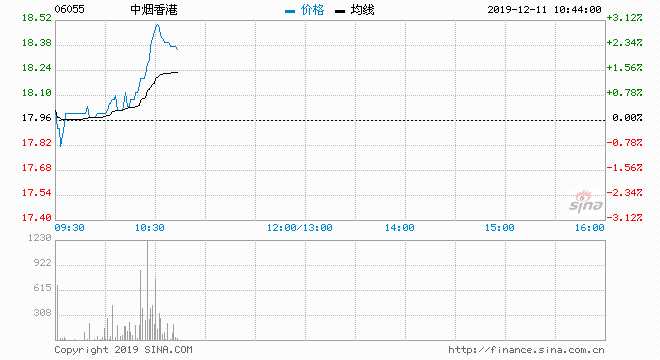

中金公司发布报告称,上调中烟香港(06055)2019、2020年每股盈利预测14.5%/、13.1%至0.43、0.48港元,维持“中性”评级,因盈利预测上调,上调其目标价11%至21港元,当前股价有17%上涨空间。

该行称,受益于海外加热不燃烧产品的快速增长,公司目前运营的MC、娇子等加热不燃烧品牌销售情况良好。卷烟出口业务于上半年在经销品牌数扩大的驱动下营收高增 391%。烟叶出口业务于上半年营收同比增长 147%,下半年公司进一步挖掘东南亚等细分市场需求。该行预计,2019年公司业绩有望实现较快增长。

该行又称,公司计划通过收购烟叶类产品供应商、卷烟品牌、新型烟草制品品牌和专有技术、优质批发商和销售渠道提升市占率(目前未有确定标的),募集资金中45%计划用于外延收购,为公司持续成长助力。

另外,从市场地位看,公司在四大业务领域拥有在限定地理区域内独家经营权,形成公司领先的市场地位。从业务模式看,公司产品销售采取固定比率成本加成定价,且给予上下游几乎同样时长的账期,带来较好的盈利能力和现金流。该行认为,这两方面将在中长期保障公司业务发展的稳健性、持续性。

关键词:

审核:yj149

编辑:yj127

卷烟