港股彻底嗨了:5大原因揭秘 港股为何不再跑输A股?

来源: 互联网

作者:佚名

摘要: 10月31日消息,科网股集体爆发,带动恒指冲高再度重返27000点,港股彻底嗨了!发生了什么?港股蓝筹股集体爆发,其中,科网股舜宇暴涨8%,瑞声科技涨逾4%,创科实业涨3.5%,腾讯控股涨近2%。其他

10月31日消息,科网股集体爆发,带动恒指冲高再度重返27000点,港股彻底嗨了!发生了什么?

港股蓝筹股集体爆发,其中,科网股舜宇暴涨8%,瑞声科技涨逾4%,创科实业涨3.5%,腾讯控股涨近2%。其他方面港交所涨2.7%,友邦保险涨2.3%。消费股吉利、蒙牛、申洲国际等大涨。

手机设备股、科网股、华为概念、苹果概念股集体爆发。舜宇光学大涨7%,中芯国际涨逾6%,瑞声科技涨5%,丘钛科技涨近4%,比亚迪(002594,股吧)电子、大立光、【东山精密(002384)、股吧】(002384,股吧)等涨逾3%。

医药股集体爆发,【药明康德(603259)、股吧】(603259,股吧)在A股涨停,在香港大涨11%,药明生物大涨8.75%,锦欣生殖涨6%,东阳光(600673,股吧)药、李氏大药厂等涨逾4%。

港股集体嗨了,到底发生了什么?

1)首先,全球进入大放水时代。昨日美联储结束议息会议,将联邦基金利率由1.75厘至2厘,减至1.5厘至1.75厘,美联储从今年下半年开始减息,今年先后减息三次,合共0.75厘。今日,香港金管局跟随美联储降息25个基点。余伟文称,香港资金情况大致稳定,如果资金流出,汇率就会不稳定,但目前未见到。昨夜美股走高,今日港股跟随利好大涨,更是突破27000点大关。

2)中国正式进入5G商用时代。中国移动、【中国联通(600050)、股吧】、中国电信正式公布5G套餐,并于11月1日正式上线5G商用套餐。这标志着我国将正式进入5G商用时代。从三大运营商此次公布的5G套餐资费来看,价格体系差异不大。中国联通和中国电信的5G套餐从129元起步,最高为599元;中国移动则从128元起步,最高为598元。

3)华为、苹果利好刺激概念股狂飙。市场研究公司Canalys周三公布的数据显示,华为在中国智能手机市场的份额提升至创纪录的42%,第三季度出货量增长了2/3,这是华为连续第六个季度实现两位数增长。

苹果截至9月底至第四季盈利微跌2.8%至137亿美元,经调整后每股盈利3.03美元,优于市场预期。苹果也重返世界市值第一大上市公司。

4)医药股方面,药明康德营收超预期,创新药迎来黄金时代。中信建投表示:经调整non-IFRS归母净利润增速超预期。公司三季度单季归母净利润剔除公允价值的影响,同时剔除可转债和H股发行成本、合营公司亏损、投资收益、汇率波动、股权激励等费用后,公司今年前三季度经调整后的non-IFRS归母净利润同比增长38.0%,三季度单季增长50.2%,超出预期。

又有业内人士表示:2020年【中国医药(600056)、股吧】(600056,股吧)研发生产外包市场规模有望达218亿美元,未来五年行业符合增速有望达到20%以上。受益于全球研发支出稳步增长、国内创新崛起,行业整体保持较高景气度。龙头公司在人员和产能上均处于扩充周期。产能持续释放叠加需求周期共振,推动CRO行业进入黄金发展期。

5)港股有望迎来双科技巨头时代。外媒报道称,阿里最快11月将港股上市。如果阿里赴港上市成功,港股将迎来腾讯、阿里双科技巨头时代。港股很可能集齐阿里腾美团小米等中国互联网巨头,此举无疑将极大改善港股经济结构成份。今日受阿里来港利好影响,港交所大涨近3%,便是很好的体现。

港股为何不再跑输A股?4大原因揭秘

为何近期港股不再跑输A股?广发策略廖凌表示:基于通胀、盈利、汇率及相对估值的维度,这其中较合理的解释包括:1)国内通胀掣肘A股;2)盈利预期改善,港股凸显弹性;3)人民币汇率波动率下降、美元边际走弱,利好港股;4)AH高溢价凸显港股性价比。

其一,通胀上行隐忧:掣肘国内货币政策,A股估值更为受压。

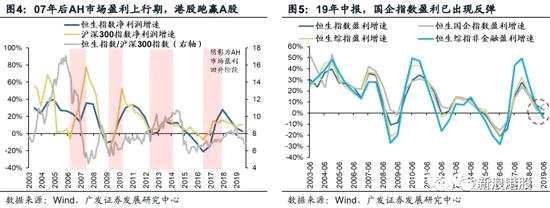

9月份CPI达到3%,猪肉价格仍在飙升之际,投资者开始担忧通胀压力。历史上除07年外,国内CPI超过3%期间,港股均跑赢A股。其逻辑在于通胀制约国内货币政策宽松空间,而港股受影响较小。唯一的例外出现在07年,当时CPI超过5%,A股仍相对跑赢,其原因或是07年国内经济高速增长,市场对通胀的容忍度相对更高。

其二,盈利好转预期:当AH盈利周期上行时,港股弹性更强于A股。

尽管AH盈利周期趋于一致,但在上行期,港股相对A股更容易取得相对收益(07年除外)。港股市场由海外机构投资者占主导,对基本面的关注权重更高,而A股更偏爱“左侧”。从港股中报业绩来看,恒指盈利增速仍在下行,但以国企指数成份为代表的中资股盈利已出现反弹。当AH盈利同步改善时,港股弹性甚至强于A股。

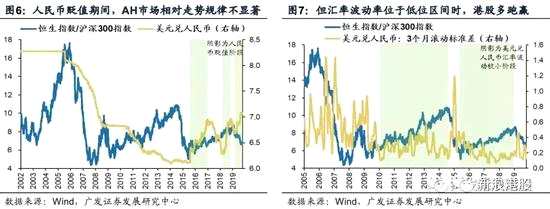

其三,人民币汇率低波动:升/贬值对AH影响并不固定,重要的是波动率。

人民币汇率是影响AH市场相对走势的重要因素。尽管15年汇改以来3轮人民币贬值期间,港股相对A股走势并未体现出一致性规律;但历史上人民币汇率低波动期间,港股均跑赢A股。9月以来,人民币汇率波动率下降,使得套利性外资回流,港股流动性有所好转。

为何会出现类似规律?一种合理的解释在于香港是“离岸”市场,资金可自由流动,因此人民币汇率波动对港股流动性的影响更为显着。当汇率波动率下降时,港股资金流出压力减轻,流动性出现改善。

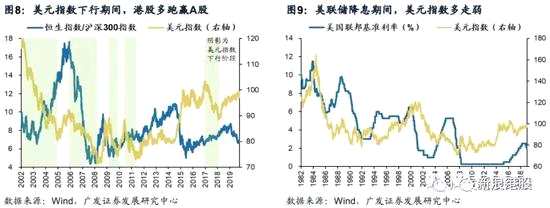

其四,强势美元或近“尾声”:弱美元利于AH市场,但对港股刺激更明显。

历史经验表明,在美元指数下行期间,港股跑赢A股的概率较大。以往历次联储降息周期中,美元指数多表现为震荡或走弱;但今年以来美元指数走势高位震荡,主要受美国经济强于非美国家的支撑。9月份美国消费数据出现拐点,零售销售环比增速近7个月以来首次转负,加上前期PMI、工业生产等数据的疲弱表现,美国经济下行压力进一步加大。

我们预计,随着美国与非美的经济差收敛、美国新一轮QE预期增强,叠加实际利差(以10年期国债收益率衡量)持续背离的压力,强势美元或已接近“尾声”。

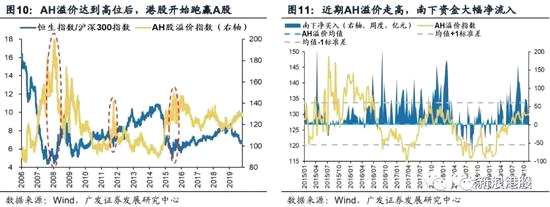

其五,AH溢价高位:相对估值并不是“H优于A”的充分条件,但是很好的参考。

尽管AH高溢价并非配置港股的“铁律”,但历史上AH溢价接近上限值时,往往对应着恒指/沪深300的相对走势低点。

年初以来AH溢价率持续上行,目前已接近2015年互联互通以来均值+1倍标准差上限。从国内资金对AH“蓄水池”的配置来看,港股相对A股的性价比无疑是在不断提升的,近期南下资金持续流入便是较好的印证。

综合以上证据,国内通胀预期抬升、盈利回升预期、人民币波动下降、美元走弱、AH高溢价的环境下,可能使得投资者扭转“A优于H”的预期。

但AH走势收敛并不意味着港股必然上涨,这仍取决于两大核心变量的变化,即贸易、香港社会局势。

投资策略:震荡中加大对港股配置

年内港股显着跑输A股,但9月以来港股估值有所企稳,盈利增长预期小幅反弹。体现到AH相对走势上,“A优于H”的趋势也未再延续,恒生指数小幅跑赢沪深300指数。造成AH走势收敛的逻辑何在?基于通胀、盈利、汇率及相对估值的维度,我们的核心结论如下:

其一,通胀上行隐忧:掣肘国内货币政策,A股估值更为受压。历史上多数时间内,在国内CPI超过3%时,港股往往较A股存在相对收益。

其二,盈利好转预期:当AH盈利周期上行时,港股弹性更强于A股。9月份以来,投资者对中资股盈利改善的预期增强,港股EPS一致预期甚至出现小幅上调。

其三,人民币汇率低波动:升/贬值对AH影响并不固定,重要的是波动率。当前人民币汇率波动率明显下行,套利性外资回流,更利于港股的相对表现。

其四,强势美元或近“尾声”:弱美元利于AH市场,但对港股刺激更明显。

其五,AH溢价高位:相对估值并不是“H优于A”的充分条件,但是很好的参考。最新AH溢价接近2015年以来均值+1倍标准差的上限,南下资金持续流入。

总体来看,国内通胀预期抬升、盈利回升预期、人民币波动下降、美元走弱、AH高溢价的环境下,可能使得投资者扭转“A优于H”的预期。但AH走势收敛并不意味着港股必然上涨,这仍取决于两大核心变量的变化,即外围谈判、香港社会局势。

市场策略:中期内,我们继续看好香港中资股“盈利稳、估值升”带来的市场机会,当前港股估值降至历史低位,动态股息率位于历史高位,凸显配置价值。短期市场主要受贸易谈判和本地社会事件影响,当前略超市场预期的谈判结果尽管不是“扭转乾坤”的胜负手,但至少也让估值的“弹簧”倾向于向上反弹。

板块配置:在外围谈判基准情形下,配置“攻守兼备”,关注“确定性”主线,如消费(食品、运动服饰、地产、汽车)、医疗、保险、博彩、港股自主可控科技龙头、高股息率蓝筹个股。短期而言,关注部分超跌低估值板块的反弹机会,如中资金融股、汽车、地产等;并配置部分稳定成长、估值仍具性价比的品种,如保险、软件服务等。

关键词:

审核:yj149

编辑:yj127

港股,AH