新娱科再次闯关港股 小手游商的困境与挣扎

来源: 互联网

作者:佚名

摘要: 新娱科控股的主要运营主体为顶联科技。顶联科技成立于2014年12月,在广西河池罗城仫佬族自治县。刚成立时,顶联科技从事电脑和配件及电子产品销售,以及软件及网站的开发;自2015年开始进入手机游戏,2016年进一步打入手机游戏联合发行业务;2018年,业务拓展至发行自主开发游戏。

10月25日,新娱科控股有限公司(以下简称“新娱科控股”)向港交所再次递交招股书。这是其自 4 月 23 日递表失效之后的又一次递表。

新娱科控股的主要运营主体为顶联科技。顶联科技成立于2014年12月,在广西河池罗城仫佬族自治县。刚成立时,顶联科技从事电脑和配件及电子产品销售,以及软件及网站的开发;自2015年开始进入手机游戏,2016年进一步打入手机游戏联合发行业务;2018年,业务拓展至发行自主开发游戏。

其实,新娱科控股的发展之路是手游商中很典型的。

这个小手游商

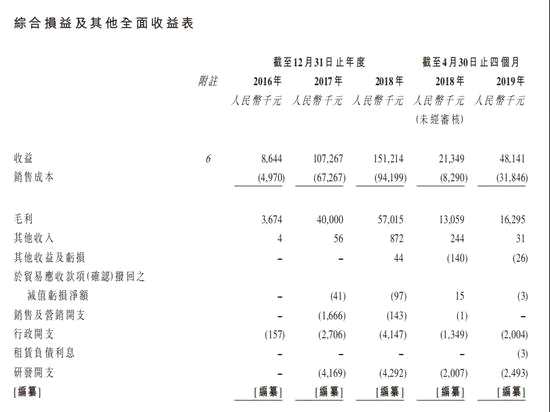

新娱科控股的营收体量并不大。截至2016至2018年间,公司实现营收分别为864.4万元、1.07亿元及1.51亿元;毛利率为42.5%、37.3%及37.7%;净利率30.8%、29.4%及26.1%。近三年复合增长率高达317.96%,但2018年增速断崖式下跌。从总体收入增速来看,公司体量不大,但业务保持较快增长。

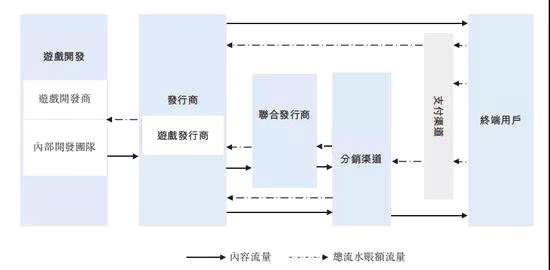

它主要开发和发行手机游戏。分析新娱科控股的业务之前,先简单介绍一下中国手游的产业链。

图:中国手游产业链

最上游的是游戏开发商,主要负责游戏制作的研究、设计及编码程序的代理商)。然后到游戏发行商,和更下游的联合发行商。在游戏发行惯例中,通常有一个主要发行商及多个联合发行商,视乎主要发行商的能力及游戏类型而定。接下来是分销渠道(一般指iOS应用商店及Android应用商店)和支付渠道。

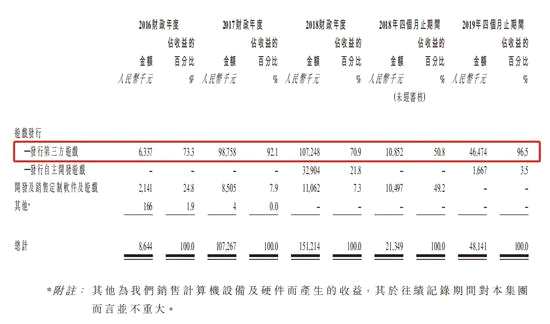

公司主要的收入来源来自于游戏发行和开发及销售定制软件及游戏。在2018年以前,公司的游戏发行业务为发行第三方游戏;2018年,开始包括发行自主研发的游戏。2018年发行第三方游戏、发行自主开发游戏、开发及销售定制软件及游戏占总收入比分别为70.9%、21.8%、7.3%。

第三方游戏发行碰壁

游戏发行业务中的“发行第三方游戏”,一直是新娱科控股最重要的营收来源,2016-2018年占总营收比分别为73.3%、92.1%、70.9%。公司的第三方游戏发行业务主要是作为联合发行商。联合发行商这个概念比较陌生,这块业务的上游是第三方发行商,发行服务包括营销、推广、分销、协调及其他用户相关服务。

第三方发行商会将部分发行任务发包至联合发行商。为了避免联合发行商绕过第三方发行商,联合发行商并没有机会与手游开发商联系,而是直接与第三方发行商合作及磋商。联合发行商可能会分包部分工作给其他联合发行商、广告代理商、支付渠道以及分销渠道。

毫无疑问,联合发行商往往处于弱势地位,话语权较弱。只有和第三方发行商绑定稳定的合作关系,才能保持取得一定数量和质量的游戏,从而保持成长。

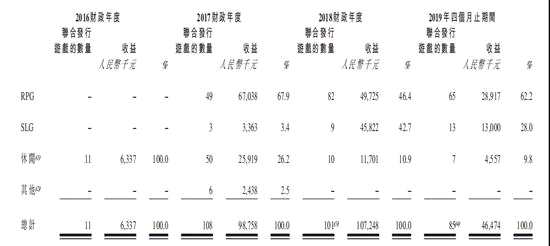

根据招股书显示,新娱科控股在2016年、2017年、2018年,作为联合发行商(即发行第三方游戏)获得的的收入分别为6300万元、人民币9880万元、人民币1.072亿元。对应的,2016年新娱科联合发行的游戏数量为11款,2017年增长至108款,翻了八倍;到了2018年由于包括游戏版号在内的诸多因素,游戏数量减少至101款。

初期爆发式增长,到2018年戛然而止。这在手游发行代理商中,再典型不过。由于移动互联网的发展,2012~2017 年国内移动游戏市场销售规模年均复合增速达到 104.6%;而到了 2018 年,受版号停发影响,行业市场规模增速降至历史最低的 15.4%;同时新产品数量减少,发行商能拿到的新产品的数量下降。

而新娱科控股因行业红利而猛增,随行业监管而减缓,听起来再正常不过。随着游戏版号的恢复,抓住机会重获生机并非难事。

真的是这样?

不。

实际上,作为长尾企业,新娱科控股核心竞争力不足。

根据招股书的披露,RPG游戏在2018年发行数量同比增长78.57%至82款,整体收入却同比下滑超过25.82%。而休闲游戏2018年的发行数量同比下降54.86%,这是因为经过数年,此类游戏的盈利表现依然不好,最后只能被战略性放弃。新娱科控股通过三年的联合发行经验和资源积累,在RPG和休闲游戏上并没有表现出竞争力,自身的发行能力不足,并且拿好游戏的能力正在下降。这也是为什么新娱科控股2018年联合发行的营收同比增速仅为8.6,远低于市场15%的增速。

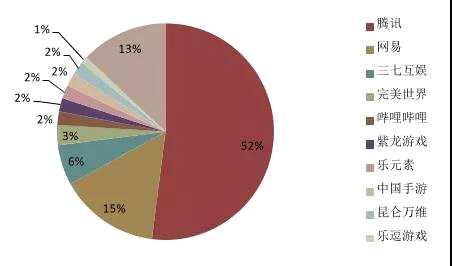

并且,手游行业马太效应在加强。一方面,公司层面的马太效应。手游行业步入成熟期前半期,增速换挡,增长率低于 20%,行业洗牌基本完成,格局稳定,进入壁垒高,市场集中度达到高位,CR2市占接近70%,非第一第二梯队公司再难突破。

图:2018年手游发行商市场份额

而产品层面也是如此。新增游戏冲榜难度加大,大量的存量玩家固化于小部分头部产品当中。头部老游戏的生命周期不断拉长。比如《王者荣耀》、《梦幻西游》均在 2015 年上线,依然保持了非常强的生命力。

再加上,尽管18年底版号重启,但是数量上已经远不如过去。而作为联合发行商,新娱科控股未来并不好过。监管并非“一棒子打死”,但是也在进行总量控制,积极引导行业进行供给侧改革。在这种情况下,新娱科在第三方游戏的代理数量,再未来难以出现明显的增长。而行业内部纷纷站队:垂直整合成为手机游戏行业的常态,手机游戏发行行业的合作亦开始增加。更多下游及上游资源已成为特定合作方的专有资源。因此,长尾的独立发行商不太可能获得由主要市场参与者提供的最佳资源。从数量和质量上,新娱科控股能拿到的游戏肯定比不上2017年。

巧妇难为无米之炊,新娱科也算不得什么巧妇,因此其第三方发行业务未来只会更加坎坷。

弱小的自主研发业务

像前面所提到的,手游行业进入存量市场,逐渐成熟,渠道端竞争加剧;玩家基本完成“0 到 1”的转换,逐渐成熟,高品质内容需求快速增长,供不应求,优质研发商议价能力提升。市场从渠道为王,变成了产品为王。

因此,许多渠道商纷纷向上游发展,开始向游戏研发转型。

新娱科控股也不例外,除向第三方发行商提供的发行服务外,其也从2018年起已发行两款内部开发团队开发的手机游戏。

新娱科控股的研发之路能不能走出一条康庄大道?我们来看一看。

首先,从团队上看,截止目前,新娱科团队人数为122人,其中开发团队58人,较上一版的招股书披露的数据同比减少12.12%;其中仅24名在手机游戏行业拥有超五年经验。相较于其他同行业公司,新娱科的团队规模并不算大,算是中小型水平,并且研发人员在流失。

再者,从研发资金和时间上来看。2016年、2017年、2018年、2019年4月止,游戏及软件开发活动已产生的总开支分别为人民币3.1万元、5200万元、7500万元及2500万元,分别占同期收入的0.4%、4.9%、5.0%及5.2%。而从研发投入占营业收入比例来看,18H1时10家头部公司该项比例平均值为已到10.37%。新娱科控股的研发投入水平较低。

而新娱科控股不高的研发费用,完成了20款游戏的开发(自己发行两款游戏,向第三方买家销售10款游戏);在开发管线中有54款游戏(其中一款游戏启动阶段,46款游戏开发和修改阶段,七款游戏alpha测试和演示阶段)。一共74款游戏,对应1.52亿研发费用。20款完成的产品,对应的是数年的功夫。而这和新娱科控股披露的时间冲突,它声称自主开发的游戏从项目启动到成为最终产品需时1到1.5年。

这么短的时间,这么低的支出,像极了2015 年前的野蛮增长阶段。单产品投入500 万~1000 万,以换皮产品为主,美术外包一、二百万,工程师团队花三四个月,加起来也就300-500 万的成本。3-6 个月推出一款产品。这样的产品生命周期特别短,并且已经被当前市场所淘汰。

而早在2017年,市场的产品立项就趋于精品化,第一第二梯队的游戏商的项目往往数千万级别起步。早在2016-2017 年,网易低于 3000 万不予立项。而 2018 年起,国内大厂只做顶级产品,项目投入过亿,历时 2 年以上,优质游戏可达 4—5 年。

而新娱科做这么大的投资也是很有压力——这些亟需转型的渠道商,往往通过游戏发行的原生业务来为游戏的研发提供资金,可是新娱科的第三方游戏发行业务也明显遇到了瓶颈。而未来,在后期大厂投资规模持续上升的形势下,新娱科低研发投入的产品将更失去市场。进退两难的境地。

而倘若上市成功,新娱科控股是不是有了这笔钱就能完全扭转局面呢?

关键词:

审核:yj136

编辑:yj127