大和:碧桂园服务潜在项目强劲 升目标价至28.7港元

来源: 互联网

作者:佚名

摘要: 10月28日消息,大和发表报告,上调碧桂园服务(06098.HK)目标价由25.1港元上调至28.7港元,维持‘买入’评级。该行亦上调公司今年至2021年收入预测2%至9%,亦上调期内纯利预测2%至6

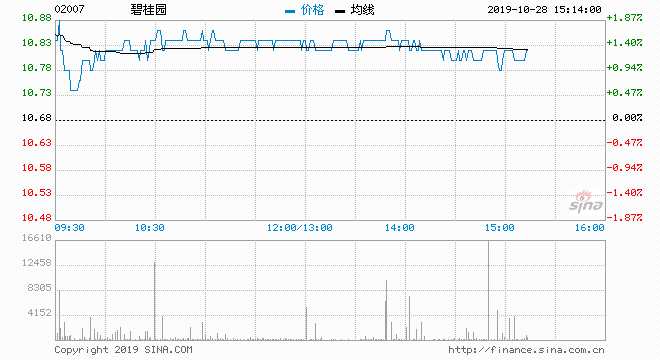

10月28日消息,大和发表报告,上调碧桂园服务(06098.HK)目标价由25.1港元上调至28.7港元,维持‘买入’评级。该行亦上调公司今年至2021年收入预测2%至9%,亦上调期内纯利预测2%至6%,以反映该行上调其‘三供一业’计划收入,以及收费管理面积预测。

大和指出,碧桂园服务潜在项目强劲,意味盈利具高能见度。公司目标今年增加7,000万平方米的收费管理面积,当中4,500万至5,000万平方米来自碧桂园(02007.HK) ,其余来自第三方项目及并购。公司上半年及7月已新增3,500万及1,700万平方米收费管理面积,相信可望超越年度目标。

该行又指,碧桂园服务上半年在‘三供一业’计划中开始获得收入,至今已签署中石油七成物业管理合约,涉及9,000万平方米住宅收费管理面积,并预期2021年开始盈利。公司亦计划管理中石油在矿区商用及工业用物业,与及长远提供增值服务。

关键词:

审核:yj136

编辑:yj127

碧桂园,上调,中石油,一业