当泰凌医药(01011)陷入“业绩慌”时……

来源: 互联网

作者:佚名

摘要: 回看2018年港股医药板块,在一季度迎来了普涨行情,但是势头并没有保持住,二季度开始回吐,7月份之后相继出现的行业黑天鹅事件,“一致性评价”“4+7带量采购”进一步推广实施,更给医药板块增加了紧张情绪。

回看2018年港股医药板块,在一季度迎来了普涨行情,但是势头并没有保持住,二季度开始回吐,7月份之后相继出现的行业黑天鹅事件,“一致性评价”“4+7带量采购”进一步推广实施,更给医药板块增加了紧张情绪。

注意到,以研发、生产和销售药品一体化的泰凌医药(01011)自去年二季度之后,股价便一路下滑,如果说去年除了行业因素还有市场行情的影响,在今年上半年恒指上涨行情到来的时候,泰凌医药大体上也没有出现有力的反弹。

而随着中期业绩浮出水面以及第二轮带量采购的到来,更加速了下跌趋势,这不禁让人产生疑问,泰凌医药还能东山再起吗?

行情来源:智通财经

腰斩的中期成绩单

观察到,自2017年泰凌医药收入大幅减少,2018年由盈转亏之后,2019H1的业绩依旧不容乐观。

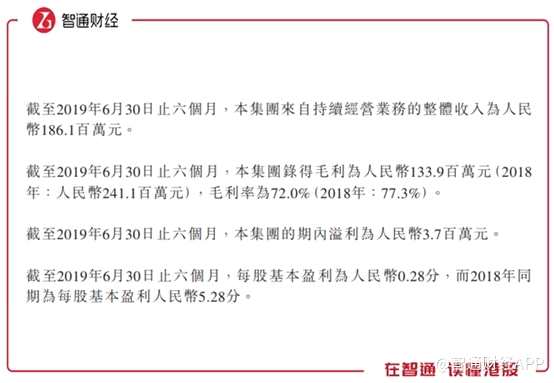

业绩报告显示,截至2019年6月30日六个月,集团来自持续经营业务的整体收入为人民币1.86亿元(单位下同),同比减少约40.36%;公司权益持有人应占溢利475.1万元,同比减少约94.27%;期内溢利370万元,同比减少95.6%。

这个成绩单可能用“腰斩”都不足以形容了。

具体拆分其业务情况来看,业绩下滑是因业务全面萎缩的结果。了解到,截至6月30日,泰凌医药通过三间附属公司开展制药业务,拥有两个国家一类新药、一个原研药以及多个自有仿制药,并通过多家销售和分销公司进行产品销售,据了解拥有近千人的销售和研发人员,销售网络覆盖全国近万家医院。

集团拥有两个主要业务分部,即自有产品生产及销售及推广密盖息,其中自有产品包括舒思、喜滴克、卓奥、松栀丸及其他药物,但是2019年上半年的自有产品销售全线“崩溃”。

总体看,自有产品生产和销售分部收入减少41.3%至9400万元,其中舒思收入减少25.2%至7380万元,喜滴克更是从去年同期的3430万元降至只有40万元,卓奥收入减少10%至1260万元。密盖息分部收入9200万元,同比减少39.4%。

注意到,收入减少是“量价齐降”的结果。期内,除了喜滴克之外,其他产品的单价都有不同程度的下降,虽然喜滴克单价上升,但是因为销量从73400单位急剧下降至只有1000单位,导致收入仍然呈现下降趋势。而销量方面,也是全线下滑。

据公告披露,销量和收入下滑,主要是因为受到市场和政策影响,转变销售模式引起价格调整。不过业务规模萎缩已成事实,这从公司雇员由去年802人减少47%至426人也可以有所反应。

而除了收入和利润收缩之外,其业务质量和财务结构方面,也存在诸多问题。

毛利率下降,债务压力大

观察到,期内泰凌医药的业务分部毛利率出现不同程度波动,收入占比最大的舒思毛利率上升0.4个百分点至77.1%,但是由于卓奥的毛利率同比下滑3.1个百分点,其他产品毛亏率从18.6%扩大至45.5%,导致总体自有产品生产和销售毛利率从69.8%下降4.7个百分点至65.1%。而密盖息分部的毛利率从85.2%下降6.3个百分点至78.9%。两项业务叠加导致总体毛利率由77.3%下降5.3个百分点至72%。

毛利率下滑,销售规模下降的同时,销售费用和行政费用却没有同步下降,期内销售费用和行政费用合计9498万,同比只下降了6.6%,导致集团的经营利润率大幅下滑。据业绩报告显示,自有产品经营溢利率13.2%,远低于去年同期的39.5%,密盖息经营溢利率61.6%,同样低于同期的68.8%。

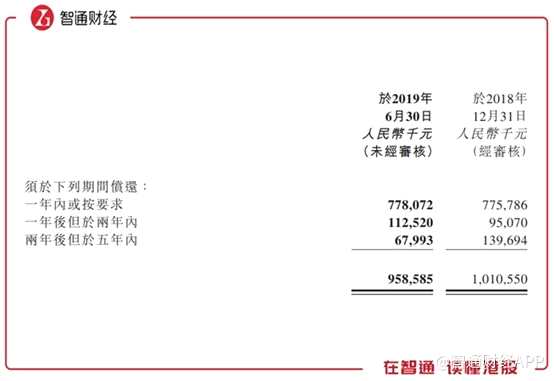

由于业绩下滑,据Wind显示集团的经营现金流也由正转负8184万元,而期末集团的流动负债高达15.68亿元,借贷总额9.59亿元,其中银行等借贷达到9.09亿元,但是银行存款和现金只有7661万元,对比负债来说可谓“杯水车薪”。

据业绩报告显示,借款中一年内到期额度为7.78亿元,两年内达到8.9亿元,即便没有新的借贷,泰凌医药还款的压力依旧巨大。

目前,泰凌医药面临比较尴尬的处境,若说创新药,需要巨额研发投入,从目前的资金状况来说可能并不允许;若说仿制药,9月份开展的第二轮带量采购,又是对药价的一次打压,以泰凌医药的销售状况来说,想要盈利更加困难。

看来泰凌医药想要在二级市场重振雄风,是难上加难了。

关键词:

审核:yj136

编辑:yj127

下降,泰凌医药,减少,下滑,业绩