IPO新秀观察②中梁安全了吗?

来源: 互联网

作者:佚名

摘要: 上市半个月的中梁控股(02772.HK)经过开盘当天的大涨之后,股价逐渐回落于5.55港元/股的发行价附近,资本市场的态度可见一斑。看来,此前中梁谨慎求稳,以4倍超低市盈率登陆港股的操作是明智的。近年

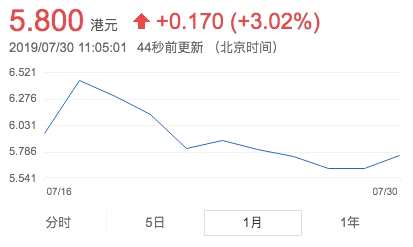

上市半个月的中梁控股(02772.HK)经过开盘当天的大涨之后,股价逐渐回落于5.55港元/股的发行价附近,资本市场的态度可见一斑。

看来,此前中梁谨慎求稳,以4倍超低市盈率登陆港股的操作是明智的。

近年来内房股估值普遍较低,IPO难以实现足额认购,作为一家千亿房企,27.73亿港元的募资额相对中梁的规模而言也并不高。

但这都不重要了。整个房地产行业在调控高压之下艰难换挡,融资环境紧随着全面收紧,三四线棚改红利退去,这都让高负债、高杠杆、重仓长三角三四线城市的中梁预感到前路曲折。

于是,抢在房地产最后一轮快速上涨期,这家企业用三年时间实现百亿到千亿的飞跃,搭上规模的末班车,并成功上市。在这个寒意渐浓的时节,拥有了新的融资平台和渠道。

不过,上市了,就安全了吗?

“钱”的问题

与中梁190亿元、649亿元、1015亿元的销售额跳跃一样惊人的,是这家企业的降负债速度。

从2016年至2018年,中梁的净资产负债率分别是1790.2%、339.5%、58.1%,上市之前的中梁通过高杠杆撬动规模奇迹,并通过系列财技,突击实现了负债率的下降。

这其中既有盈利的增加,也有附属子公司非控股股东资本供款等原因。中梁还剥离了部分非核心业务资产和负债资产,比如将20个项目转让给中梁董事长杨剑的堂弟,这些项目大部分都未开始盈利,甚至没有开始预售。

通过系列操作,从账面上看中梁的负债数据好看了很多,账面现金也可以覆盖短期债务。但是其流动负债总额一直不断在增加,突破了千亿元。

由于中梁非常依赖信托等高利率的融资手段,导致融资成本较高,为9.9%。因此,对于资本市场来说,不追捧这样的股票是正常现象,更多还是得企业的好朋友去支持。

中梁的招股书显示,截止2018年底,中梁有109个信托或资产管理计划尚未偿还,总额达到147亿元,占借款总额约54.5%,本次上市融资金额的三成,将用于偿还中梁的信托贷款。

未来两年内,中梁有多笔信托及资产管理类融资需要到期兑付,融资年利率绝大多数在11-13%之间,个别高至18%。今年就有四笔信托贷款到期,其中一笔利率高达13.83%。

对于过于依赖信托的中梁来说,最近传来了坏消息。

媒体披露监管部门对房地产信托统一了放行标准:监管仅同意符合如下条件之一的房地产信托业务报备(包括预登记/重新申请预登记/补充预登记),其一,项目公司本身具有不低于房地产开发二级资质;其二,项目公司不具有二级资质,但直接控股股东(须持有项目公司50%以上的股权(不含50%))具有不低于房地产开发二级资质。

不再适用:“项目公司不具有二级资质,若项目公司股权结构系全线条100%控股,仅允许向上穿透至第二层级(即项目公司爷爷层级)控股股东具有不低于房地产开发二级资质”的标准。

这对于结构复杂的大型房企、合作项目多的房企而言,无疑是一道阻断输血的闸门。因为开发商申请信托的项目公司很多都是新成立的,不具备二级开发资质。而小股操盘模式下的项目,也会因为房企股权占比问题遭到标准的筛选。一位信托行业人士说,如果严格按照新规定执行,至少一半的项目会无法过审。

一方面是高息信托融资的到期,一方面则是信托放行标准的收紧。这将影响到中梁重要的输血渠道和借新还旧。

对此,中梁方面回应称除了销售回款外,该公司拥有包括商业银行借款、信托贷款及资产管理安排及其他创新融资形式等,公司上市后也会考虑股权和债券融资渠道,有着比较完善的融资体系,房地产信托收紧对其影响不大。

需要提醒的是,房地产信托的收紧从来不是单一个例,它更像一个信号。回顾每一次房地产信托的严监管都伴随着房企其他融资渠道的整体限制。

本月,国家发改委发布通知,要求房企发行外债只能用于置换未来一年内到期的中长期境外债务,融资用途受限。

银行业则传出消息,为进一步整顿房地产违规融资乱象,银保监将在下半年对30个城市的75家银行业金融机构展开专项检查,强化房地产开发贷款和个人贷款的合规要求,对违规向内房企业提供表内外融资、违规向购房者提供首付贷等行为进行整治。

银行的钱,是房企能够借到的最便宜的钱,而信托、私募等等都得承担更高的利率。这样全方位的金融监管,无疑会给房企融资渠道和融资成本带来压力,尤其是本身就不具备融资优势的企业。

刚刚上市的中梁,就赶上了“钱端”的全面收紧。后续如何通过债券和股市,去改善融资结构和成本,是个不小的挑战。在这之前,中梁已经广泛地去寻求社会资本的输血。

近日,中梁控股与握手投资在投融资、项目收并购等方面展开了合作。

上市后就降速

在“钱”这个关键问题外,中梁这匹诞生于房地产冬天的黑马,还要面对一个根本性问题:如何继续成长。

通常房企上市后的三年,都是重要的业绩表现期,以此来博得资本市场的青眼。而赶了末班车上岸的中梁,成功上市,募集到钱,缓解资金饥渴,后续发展却开始降速换挡,这不是投资者喜闻乐见的结果。

上市发布会上,中梁高层公布了1300亿元的2019年度销售目标,与此前190亿元、649亿元、1015亿元的惊人跳跃相比,中梁已经开始慢下来。

中梁地产董事长杨剑曾这样形容自家企业:“如果布局一二线城市是开大奔,布局三四线城市是开宝马mini。你开10辆大奔,我开50辆宝马mini,我还是大有机会。”

但今天,千亿中梁还能把“宝马mini”路线走下去吗?

“小碧桂园”中梁的三年千亿之路在地产行业很难再被复制。

极致的快周转,小盘冲量,高杠杆,三四线城市的棚改红利,还有阿米巴管理体系,加上跟投机制对员工的激励,每一个天时地利人和的要素,缺一不可。

三四线城市棚改红利耗尽,长三角的发动机渐渐疲软,迫使中梁改变之前的路线。

易居房地产研究院的数据显示,今年上半年,全国各大城市楼市呈现出一线反弹、二线趋稳、三四线降温的态势。其中三四线城市新建商品住宅成交面积下降了8.9%。一些城市已经暗中酝酿取消调控政策。

而嗅觉敏锐的房企们早已开始调转车头,从去年四季度开始,三四线城市的投资就不断下降。

众多房企回归一二线城市,中梁也如眼下大部分千亿级房企的发展路线,不断向全国二线城市进军,已进入天津、杭州、重庆、成都、长沙、苏州、合肥等20多座二线城市,占比不断提高。

在这些高能级城市拿地所需要沉淀的资金与调控下的开发周期,并非三四线城市可比。对于融资收紧环境下,严控拿地成本的中梁而言,在很多区域从拿地阶段,就无法复制从前的速度。

业绩和拿地跟不上的区域都面临裁撤的可能,去年下半年数百人的中梁京津冀事业部就被果断裁撤,原区域项目全部划归其他区域。今年,中梁最大的区域集团浙广区域集团吞掉了浙闽粤区域集团的南区域公司,并进行了减员。

近期中梁已调整津苏、华南两个区域集团为直属区域公司,直属区域公司针对重点一二线城市。

中梁方面表示,该公司的投资策略随着市场环境的变化有所调整,组织架构也会根据实际发展的需要适当调整。

中梁的风格、架构、布局成就了其三年千亿的高速增长,一台高速跑车很难自然地说慢就慢。这是很多过于依赖长三角,获得大丰收的房企,正在面临的情况。

对于长三角的过渡依赖,和当地楼市的熄火,意味着房企需要走出去,去更大的市场争抢土地,去拼业绩。开起大奔后,必须经历调整的阵痛,这个代价很多时候是由一个个员工来承担。

此前,中梁下沉长三角三四线城市,借着棚改政策的东风,通过标准化、小体量项目进行快进出,实现“456”(拿地后4个月首次开盘,5个月即能够及时回笼资金,6个月资金第二次投入)的高周转,这才有了3年从百亿到千亿的业绩奇迹。

在管理上,中梁从上到下贯彻稻盛和夫所创造的阿米巴管理体系,并自成一套模式,辅以“跟投”激励,倡导竞争,每一个团队构建一个区域进行开发运营。

核心团队需要跟投,上至控股集团,中到区域集团,下至区域公司,都需要出资,项目资金的跟投比例超过20%。这不仅会激励员工更加投入工作,而且中梁内部对每个项目都有严格的成本算账,超出部分员工自己投入,控制风险。

在这样充分的自主经营下,截至2018年底,中梁已成立了12个区域集团,4个BG集团,70多个区域公司,其中含长沙、郑州、武汉、合肥、青岛5个直属区域公司。

当然,由于中梁此前重点布局小城市,项目体量不大,沉淀资金也不会很多,这样的高速增长才能持续。很多参与跟投的员工,得以及时收到高额的激励。

中梁模式在上市后,还能否适应新的发展阶段。这台高速跑车降速后能否安全前进,值得关注。

本文首发于微信公众号:中国房评报道。文章内容属作者个人观点,不代表赢家财富网立场。投资者据此操作,风险请自担。

关键词:

审核:yj115

编辑:yj127

融资,城市,项目,信托,公司