微众银行有多会赚钱?存款余额猛增28倍 净利增九成 总资产是其他9家民营资产总和堪称巨无霸

来源: 券商中国

作者:佚名

摘要: 营收首次突破100亿大关(达到100.3亿),同比增长48.63%;净利润同比增长7成接近25亿,是其余9家民营银行净利总和的1.66倍。贷款余额同比增长1.5倍,存款余额增长27.95倍;使得该行总

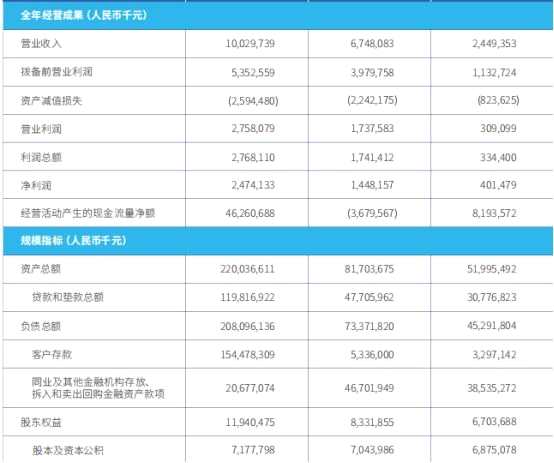

营收首次突破100亿大关(达到100.3亿),同比增长48.63%;净利润同比增长7成接近25亿,是其余9家民营银行净利总和的1.66倍。贷款余额同比增长1.5倍,存款余额增长27.95倍;使得该行总资产达到2200.37亿元,也高于其他9家民营银行资产总和———这是微众银行2018年年报最为显着的记忆点。

微众堪称民营银行“巨无霸”。但我们对它的关注,显然不止于几个业绩指标。

虽然微众银行顶着“最能赚钱的民营银行”名头,但事实上,微众银行已经在实行定价下调。去年新发放贷款平均利率下降近1个百分点、其中小微企业下降超过2个百分点。这也使得该行资产收益率由2017年的2.17%降低至2018年的1.64%。

微众银行去年净利润24.74亿元,不良率大幅降至0.51%

5月10日,微众银行发布2018年年报显示,资产规模、营收净利等多项数据增速亮眼。

2018年微众银行实现营业收入100.3亿元,同比增48.63%。其中净利息收入55.2亿元,同比增长25.58%;手续费及佣金净收入44.24亿元,同比增94.56%。此外,同期实现净利润24.74亿元,同比增长70.85%。

截至2018年末,该行总资产达2200.37亿元,同比增长169.31%;贷款余额超过3000亿元,表内各项贷款余额1198.17亿元,同比增长151.16%;各项存款余额1544.78亿元,比年初增长2795.02%。

各家银行都在高呼的“普惠金融”,微众银行业务呈现三个能阐释“普惠”内涵的特性:

一是零售产品“微粒贷”主要主动授信客户为中低收入人群,客户遍布全国31个省、直辖市、自治区,其中,80%客户为大专及以下学历,76%客户从事蓝领服务业或制造业;

二是深入服务实体经济,全线上、纯信用、随借随还的对公产品“微业贷”,其客户66%客户为首次获得银行贷款,77%客户年营业收入低于1千万元;

截至2018年末,微业贷服务小微企业34万户,其中,46%为制造业和高科技企业,38%为批发零售企业,此外还涉及物流、交通运输、建筑行业等。户均授信金额为传统银行小微贷款的10%,服务小微企业平均雇员人数仅10人。

三是积极金融科技布局、服务不间断,50%的借款发生在非工作时间。

“(2018年)年末有效客户超过1亿人,覆盖了31个省、自治区、直辖市;授信的个人客户中,约80%为大专及以下学历,四分之三为非白领从业者。”微众银行行长李南青在年报中称,“72%以上的个人借款客户单笔借款成本不足100元;授信的企业客户中,约三分之二属首次获得银行贷款,充分体现了本行的普惠金融定位和特色。”

微众银行的规模快速发展之际,资产质量也在改善。2018年末,该行不良率为0.51%,同比下降0.13个百分点;拨备覆盖率为848.01%,贷款拨备率为4.30%,比去年初均下降。

微众银行的规模快速发展之际,资产质量也在改善。2018年末,该行不良率为0.51%,同比下降0.13个百分点;拨备覆盖率为848.01%,贷款拨备率为4.30%,比去年初均下降。

民营银行去年营收高增长,互联网银行领跑

从财务数据看,民营银行去年经营情况向好。

目前17家民营银行中,10家披露了去年的财务状况,5家银行去年营收增长逾2倍;9家银行净利润全部为正,四川新网银行、威海蓝海银行和辽宁振兴银行实现扭亏为盈。

在2017年新开业的江苏苏宁银行、威海蓝海银行、辽宁振兴银行、梅州客商银行去年营业收入增长均翻了约一倍;威海蓝海银行去年营收4.24亿元、比上年增长了4倍多,增幅最高。

营收高增长伴随着规模快速扩张。对于上述几家新开业银行而言,尽管体量相对较小,但过去一年,在资产规模快速扩张之际,存贷款余额增速较快。如蓝海银行、中关村银行、客商银行也均实现了贷款余额2倍以上的增长。

不过,总体来看,和往年类似,各家民营银行资源禀赋差异大,因股东实力、互联网技术和渠道差异,银行间差距也在持续拉大,数家互联网银行保持了领跑的增长势头。

不过,总体来看,和往年类似,各家民营银行资源禀赋差异大,因股东实力、互联网技术和渠道差异,银行间差距也在持续拉大,数家互联网银行保持了领跑的增长势头。

比较典型的是新网银行,去年营业收入同比增长近3倍,扭亏为盈实现净利润3.68亿元。该行广为业内所知的打法是,依靠股东方或与流量巨头们合作,融入到流量巨头们的生态中去,实现通过 B端的合作服务C端客户,从而发展步入快车道。

截至2018年末,首批两家互联网银行微众银行、网商银行,资产总额分别为2200亿元、958.64亿元,两家已远远超过披露数据的其他8家银行。

从盈利水平来看,银保监会数据显示,2018年四季度末17家民营银行实现净利润45亿元;据计算,当前10家民营银行去年净利润合计14.93亿元,占比高达88.16%。

运营成本一降再降,差异化业务模式走向成熟

从年报披露情况看,金融科技在民营银行经营扩张发挥重要作用;且随着业务模型不断发展,经营成本也在不断下降。

相比天津金城银行、温州民商银行、重庆富民银行等相对传统型银行,应收款项类投资按地区分布集中于注册地本省或者相邻地区,微众、网商、新网银行凭借互联网股东的技术优势,已在全国跑马圈地。

微众银行称,截至2018年末,共建成229个关键系统、1202个子系统,有效支持了年内的亿级客户量、亿级日交易量,达到国有大型银行同等规模水平;得益于开源技术与分布式架构的充分运用,致使单账户IT运维成本持续下降45%,远低于国内外同业平均水平。

这也使得该行可以降低客户端贷款利率:“截至2018年末,微众银行当年新发放贷款平均利率下降近1个百分点、其中小微企业下降超过2个百分点。”

网商银行是国内第一家将核心系统架构在金融云上的银行。2017年6月开始,网商银行联合支付宝收钱码探索“310”贷款模式,即3分钟申请、1秒钟放贷、0人干预,小微企业主甚至路边摊贩凭借一张二维码也能贷款,迅速打开局面。一年时间,网商银行小微商贷新增逾300万户,而这一获客数字,此前的阿里小贷通过纯线上触达花了近5年时间。

年报显示,2018年末该行员工总数720人,没有一位信贷员,累计覆盖1227万小微企业。2018年6月初,网商银行称,每笔贷款平均运营成本仅2.3元,其中2元为技术投入;随着大数据征信、智慧云计算等技术模型的成熟,实际运营成本比2.3元/笔更低。

网商银行行长金晓龙向券商中国记者介绍,截至4月30日,网商银行已累计为超过1600万小微企业主提供贷款;技术模型成熟也让该行不断让利小微企业主,“2017年,(小微企业贷款)利率下降了1个百分点。2018年,在上一年的基础上,再下降了1.2个百分点。”

(文章来源:券商中国)

关键词:

审核:yj115

编辑:yj127

银行,增长,贷款,2018,客户