最被看好十大港股:瑞信将中国平安目标价升至112元

来源: 互联网

作者:佚名

摘要: 里昂:中教控股目标价升至15.1港元维持买入评级 里昂发表研究报告称,维持中教控股(00839)“买入”投资评级,目标价由原来的13.9港元上调至15.1港元。里昂认为,在内地经济改革下,中央政府非

里昂:中教控股目标价升至15.1港元 维持买入评级

里昂发表研究报告称,维持中教控股(00839)“买入”投资评级,目标价由原来的13.9港元上调至15.1港元。里昂认为,在内地经济改革下,中央政府非常支持专业教育及就业市场,因此该公司应会是明确的受益者。

里昂:中教控股目标价升至15.1港元 维持买入评级

里昂发表研究报告称,维持中教控股(00839)“买入”投资评级,目标价由原来的13.9港元上调至15.1港元。里昂认为,在内地经济改革下,中央政府非常支持专业教育及就业市场,因此该公司应会是明确的受益者。

德银:万洲国际目标价升至10.6元 给予买入评级

德银发表报告,将万洲国际(00288)盈利预测上调2-10%,目标价由9.5元升至10.6元,重申“买入”评级。

万洲(00288)首季销售按年跌6%,经营溢利按年跌10%,而净利则跌21%至1.96亿美元。期内销售下跌主要因为中美鲜肉销售较少,而美国生猪生产方面亦受猪肉、鲜猪价格所拖累,而经营利润率下降则主要是受中国包装肉及美国生猪生产利润所拖累。

该行认为,猪价上升对公司好坏参半,正面来看生猪生产、贸易方面有正面影响,但包装肉则有负面影响,但短期而言相信对生猪生产的潜在利好因素将成重要的利润引擎。

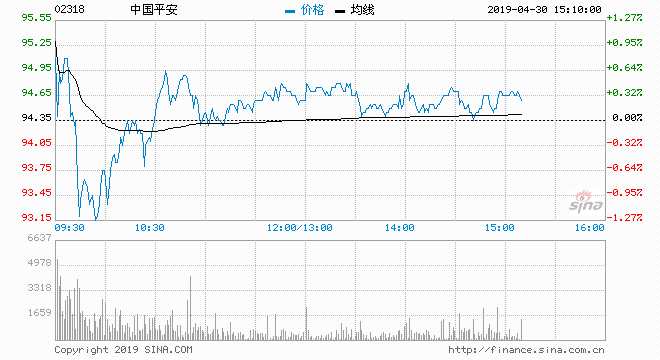

瑞信:【中国平安(601318)、股吧】目标价升至112元 维持跑赢大市评级

瑞信发表报告,上调中国平安(02318)目标价,自110元上调至112元,以反映首季业绩强劲,评级维持“跑赢大市”。

报告指出,中国平安(02318)首季新业务价值按年增长6.1%,高于该行预期之5.5%升幅。虽然首年保费收入则倒退11%,不过,由于产品组合转变,利润率大幅提升5.9个百分点至36.8%。中国平安指未来数季利润率将保持平稳。首季A股市场回复,加上采用新会计准则,中国平安首季税后利润按年增长77%。

德银:兖煤目标价升至10.8元 重申买入及行业首选

德银发表报告, 上调对兖煤(01171)今明两年的盈利预测分别13%及11%,至分别79亿及77亿元人民币,以反映销售均价提升、单位成本增加但销售及行政开支下降。此外,将目标价由9.9元升至10.8元,评级维持“买入”,并仍为行业首选。

高盛:中银香港目标价微升至39港元 维持买入评级

高盛发表报告指出,因估值吸引及中期增长前景较佳,港银中仍然较为偏好中银,将中银香港(02388)目标价从38港元上调至39港元,维持“买入”评级。

报告显示,中银首季营运溢利按年增长4%至106.71亿元,高于该行预期6%,主要由于收入增长强劲,成本亦较预期低。净息差好于预期,手续费收入改善,信贷成本受控,收入增幅亦稍高于成本增幅。

野村:维持【中兴通讯(000063)、股吧】买入评级 目标价26港元

野村发表研究报告指出,中兴通讯00763)首季纯利约8.63亿人民币,接近此前预告的8-12亿人民币的预测下限。但野村仍然相信,中兴的运营商网络业务正重上轨道,而中兴的5G务在全球市场具竞争力,所以维持其目标价26港元和“买入”评级不变。

大和:青岛啤酒目标价升至52.6元 重申跑赢大市评级

基于首季纯利及收入各取得21%及11%的强劲增长,并将核心品销量假设提高,大和上调对青啤2019-2021年每股盈利预测7-8%,因此相应地上调目标价, 由47.2元升至52.6元,将估值伸延至2019-2020年平均, 评级重申“跑赢大市”。

大和称,2019年首季度青啤销量同比升6.6%,核心品牌销量同比更升8.5%,基于毛利率正面影响,抵销较高销售支出。

交银国际:中交建上调至买入评级 目标价8.85元

交银国际上调中国交通建设(01800)评级,由“中性”升至“买入”,目标价由8.1元上调至8.85元,对应2019年市盈率5.9 倍。

报告指,中国交建(601800)首季度新签合约总额达2033亿元人民币,同比增长13.4%,超过同业。由高利润专案的新签合同持续增长,该行预计中国交建全年的利润率 表现将保持稳定。

野村:维持中国财险买入评级 目标价10.64港元

野村发表研究报告指出,中国财险(02328)首季业绩大致符合预期,维持全年纯利增长22%的预测不变,评级仍为“买入”,目标价为10.64港元。

报告显示,财险首季净资产按季增加9%,纯利按年下跌4%,符合预测,强劲的资产增长主要受惠于理想的投资表现,不过首季承保利润率受压,综合成本率为98.3%,比去年首季高2.4个百分点,但较去年第四季改善0.4百分点。此外,财险首季总保费按年增长18%,主要由车险以外的业务强劲增长39%带动,而车险保费增长约4%,因此非车险保费占比已由2018年首季的42%升至今年首季的49%。

申万宏源(香港):长飞光纤予中性评级 目标价21港元

申万宏源(000166)香港发布研究报告指出,维持长飞光纤(06869) 2019 -2020年 EPS 预测为人民币 0.82元、0.84元,分别同比下滑 60.8%及同比上升 2.4%, 21 年 EPS 为 0.84元(同比持平),维持目标价 21 港币不变,对应 1.5倍 PB,有 5%上升空间,维持“中性”评级。

长飞光纤公布其一季度业绩显示,收入同比下滑 35.2%,为 16 亿人民币,净利润同比下滑约 31.2%,为 2.53 亿人民币,如果除去非经常性损益,净利润同比下滑 58.7%。

关键词:

审核:yj115

编辑:yj127

目标,评级,首季,维持,买入