明日千亿市值解禁,券商唱空有37%下跌空间,王兴将如何抉择?

来源: 互联网

作者:佚名

摘要: 中国通海证券首次给予美团卖出评级,目标价34.33港元,较昨日收盘价更是有37%的下跌空间。此消息一出,美团点评股价大幅走低,截至发稿,美团跌5.06%,报价52.55港元,目前市值不足3000亿港元

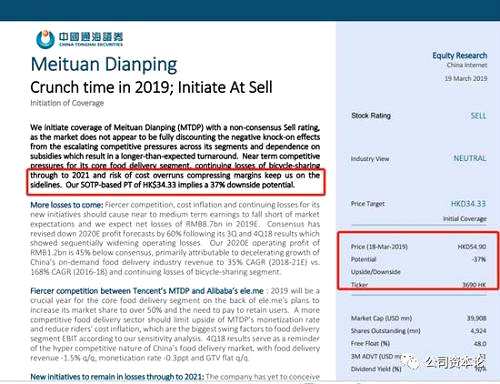

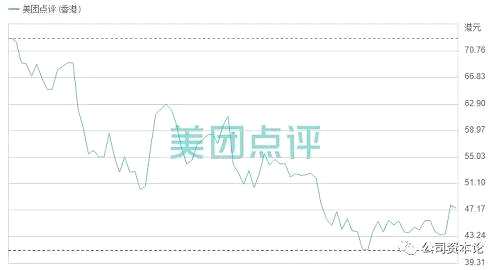

中国通海证券首次给予美团卖出评级,目标价34.33港元,较昨日收盘价更是有37%的下跌空间。此消息一出,美团点评股价大幅走低,截至发稿,美团跌5.06%,报价52.55港元,目前市值不足3000亿港元,最新市值为2977亿港元。

|

中国通海证券表示:我们首次以非共识给予美团点评卖出评级,因为市场似乎没有完全抵消负面的连锁效应来自各部门不断升级的竞争压力和依赖补贴导致周转时间长于预期。来自核心产品外卖部分的竞争压力、共享单车持续亏损以及成本超支压缩利润率的风险使我们不断上扬场边。我们给予34.33港元的目标价意味着美团有37%的下跌空间。

也就是说,按照通海证券的目标价,美团点评最终市值将不足2000亿港元,距离目前仍将有千亿市值的跌幅空间。

|

腾讯的美团点评和阿里巴巴的饿了么将展开更激烈的竞争:对外卖来说,2019年将是更加残酷的一年。饿了么计划将其市场份额提高到50%以上,这将会带来更大的回馈来留存用户。

新举措将会使得共享单车直到2021年仍然处于亏损状态:该我们预计新举措应该继续拖延整体盈利能力。2020年经营亏损为人民币83亿元,2021年为亏损人民币59亿元。

首次覆盖卖出评级:股票看起来没有吸引力。目前阶段,在2020年预期市盈率为82.4倍,并且没有明显的上行空间催化剂,缺乏新的可见性举措。我们基于SOTP的PT为34.33港元,相当于51.5倍2020E的市盈率。

上行风险:1)食品交付的加速GTV增长和更高的货币化率推动快于预期的转变; 2)商家渗透更快;3)新举措的表现好于预期。

美团点评会否真的如券商唱空一般大跌?

数据显示,美团今年的总收入达到652亿元,比去年增长超九成;但美团在2018年的经营亏损达到110.86亿元 经调整亏损净额为85.17亿元,同比扩大近两倍。美团在2018年收购了摩拜单车,但财报显示摩拜的贡献收入15亿,同期亏损45.5亿元,拖累美团经营业绩。美团核心的外卖、到店及酒旅业务,则实现了不错的毛利率增长,但餐饮外卖营收增速下降。另外,美团2018年交易用户和活跃商家均创下新高,交易金额达到5156.4亿元,但是在四季度增速有所放缓。

美团经调整亏损净额85亿

财报显示,2018年度,美团点评实现收入为652.27亿元,比起2017年的339.28亿元,增长92.3%。在各项业务上都实现强劲的收入增长。

|

另外,公司的销售及经营开支占总收入的百分比由32.2%将至24.3%,美团表示是因为规模经济、品牌实力雄厚和稳健的经营导致的。

财报显示:美团在2018年的经营亏损达到110.86亿元,比起2017年的38.26亿,同比扩大189.7%。在排除优先股等特殊会计处理后,美团2018年经调整净亏损下降为85.17亿元,同比扩大198.6%。

摩拜单车大亏损

是烫手山芋还是未来入口?

美团在去年4月以27亿美元收购的摩拜单车,却成为拖累其业绩的重点。

财报显示,美团的新业务及其他,保持高速增长,实现收入112.4亿元,较2017年的20.4亿元增长450.3%。交易金额由2017年的280亿元增加99.8%至2018年的560亿元。但是,2018年,新业务及其他分部的毛利率为负37.9%,而2017年为正46.0%。

|

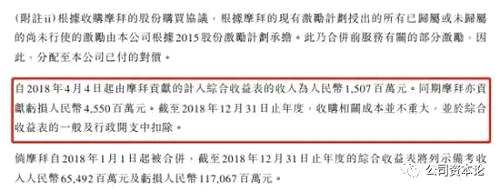

自2018年4月4日起,由摩拜贡献的计入综合收益表的收入为15.07亿元,但同期摩拜也贡献了亏损45.5亿元。

|

近期,有消息称,摩拜单车将关闭在海外的国际业务,引起轩然大波。这几年来,摩拜先后在新加坡、英国、意大利、日本、泰国、韩国等19个海外市场开展业务。

对此,摩拜回应称,“目前正在寻求优化摩拜国际业务。在这个原则下,近期摩拜将关闭亚洲部分国家业务;此调整会涉及十余名当地员工,我们将会依照当地法律法规进行安置。”

摩拜还表示,将继续评估其他国家和地区业务,不符合运营效率目标的业务,将陆续关闭或通过战略合作优化运营。

美团在财报中表示,收购摩拜是为了更好服务用户的高频短途运输需求,扩大平台触达的消费者群体,收集更多机遇位置服务数据并扩大其他服务品类的交叉销售机会。

美团表示,在收购摩拜单车以后,一直利用线下运营经验及能力提升摩拜的运营效率,降低运营亏损;还在美团的应用中增加单车解锁的入口,导流线下流量。当时美团CEO王兴在信中写道:“美团看好摩拜的发展和智能出行的未来,将全力支持摩拜继续坚持技术创新,为用户带来优质产品服务,并通过业务和场景联动,为消费者创造美好生活。”

今年1月,美团联合创始人、高级副总裁王慧文发布内部信,宣布摩拜单车品牌将更名为美团单车,美团APP将成为其国内唯一入口,摩拜单车将成为美团LBS平台单车事业部,由他本人兼任事业部总经理。摩拜北京各办公区也将搬迁至集团总部。

看来美团很看重了摩拜这个入口,但就目前的情况来看,摩拜成了美团手中烫手的山芋。

美团收购摩拜时,其估值为155.64亿元,其中净资产仅27.4亿元,商誉价值高达128亿,而摩拜账面现金仅剩8.3亿元。美团上市招股书显示,2018年4月4日至30日,摩拜总收入1.47亿元,折旧3.96亿元,经营成本1.58亿元,总亏损4.07亿元。如今年报公布,摩拜也成为拖累美团业绩的力量。

另外,美团也表示,新业务及其他的销售成本由2017年的11亿元增至2018年的155亿元,主要由于网约车司机相应成本增加、由于收购摩拜而产生的物业厂房及设备折旧增加。

美团在财报中表示,2019年,公司将会聚焦在对核心业务具有长期竞争力的业务上,在新业务投入上将会更加审慎,并将进一步提高网约车和共享单车的运营效率,加强与平台的战略协同作用,持续减亏。

外卖、到店、酒旅

等业务实现盈利

虽然新业务发展有困难,但是美团依旧在传统强项餐饮外卖及到店、酒店及旅游等核心业务上取得不错成绩,实现毛利率增长。

|

2018年美团餐饮外卖收入实现381.4亿元,同比增长81.4%;毛利总额为52.7亿元。餐饮外卖交易笔数由2017年的1120万笔增至2018年的1750万笔,同比增长56.3%;总交易金额由2017年的1711亿元增至2018年的2828亿元,同比增长65.3%。

同时,到店、酒店及旅游业务2018年营收同比增长46.0%,实现158.4亿元;毛利总额达141.0亿元。交易金额由2017年的1581亿元增至2018年的1768亿元,同比增长11.8%,同时变现率由6.9%升至9.0%。

美团表示,2019年将继续执行Food+Platform战略,保持在餐饮外卖业务的市场领导地位,同时寻求进一步改善平台的变现能力。比如在餐饮外卖方面,会继续增加服务品类与消费场景,实现更加智能化的推动与优惠,提升消费频次;扩大商家选择多元性,为商家提供供应链解决方案及提升品牌曝光度;还将提升配送履行能力、改善效率及继续投资无人配送技术开发等。

值得注意的是,在昨晚财报发布后的电话会议中,分析师还提问外卖业务和饿了么的竞争问题,美团CFO陈少晖表示,2018年年底,美团的市场份额超过60%,2019年一季度公司的市场份额依旧保持增长。按照营收计算,美团在行业的市场份额超过三分之二。他还表示,“美团最为关注的不是市场竞争,而是提高用户体验,我们认为目前这个行业的市场渗透率还比较低,我们将提高商户将生意搬到网上的速度,获取新用户,增加既有用户的点餐频次。”

另外,也有分析师提出美团外卖订单量增速放缓的问题,王兴表示,2018年外卖订单增速逐季下降,预计今年行业还是会继续适度增速。外卖行业的增长已经从短期的,爆炸式的增长逐步过渡到长期的,较慢但更为持续的增长。过去三年增长的主要原因是外卖业务拓展到新城市,新用户获取和饭店合作的推广。我们还将继续增加渗透率,预计未来的增长将主要靠提高购买频次,改善消费场景和寻求新供应商,这些都是我们未来长期发展的途径,也是我们的长期增长策略。

美团未来走向何方,明日面临千亿市值解禁

2018年9月20日,美团点评在港交所上市,作为又一家“同股不同权”的互联网新经济公司,一时风光无限。美团IPO发行价是每股69港元,扣除相关发行开支后共计募集资金325.6亿港元。彼时美团开盘涨至72.9港元,震荡走高,股价曾经一度攀升74港元,总市值达到4188亿港元,超过当时京东、小米的市值,成为国内市值排名前五的互联网公司。

小米之后,第二只新经济同股不同权港股美团点评即将迎来解禁潮。

不到两个月后的3月20日,美团B类股票禁售期结束。这批股票总数量接近27亿股,以目前美团股价52.55港元计算,这批股份的总市值超过1400亿港元。

根据美团招股书,该公司股票分为A、B两类。A类股票一股投票权相当于B股十票。三位创始人王兴、穆荣均、王慧文持有全部A类股票。换句话说,剩余所有股东,包括早期投资者、美团其他高管与员工、上市时基石投资者等所持股份均可在3月20日套现离手。

|

接下来的疑问是,账面财富缩水3成,公司前景和战斗力没变,股东会选择坚持到底还是落袋为安?

看看小米。1月9日半年禁售期结束时,跌跌不休的小米股价遭遇连番暴击,在雷军携主要股东强力承诺自愿再延长半年的情况下,当日下跌幅度仍超过6%,创下彼时的历史新低。压力之下,小米连续三次回购股票,耗资近2亿港元,终使股价稳在10港元上下。

谁会落袋为安

美团由美团网及大众点评合并而来,进行过十多轮融资,股东众多。

|

早期的投资者中多为私募基金,持股成本低廉。业内人士介绍,风投基金本身有盈利和年限要求,减持的可能性较大,受短期股价变动的影响较小。

|

王穆两人合计投票权近60%,作为创始人减持可能性很低。腾讯作为美团的最大背景,必然也不再本次减持之列。

员工是另一个可能选择落袋为安的群体。一位美团前员工告诉时间财经,他周围持有美团期权的人,因为持股成本较低,卖出股票的意愿强烈。

美团招股书显示,2018年8月之前美团授出的购股权,最高成本不过5.18美元。美团上市时另有媒体报道,4614位除高管外的雇员将可以以最高不超过3.86美元的行使价行权8655万股,以12美元每股计算,平均每位雇员将能收获22.5万美元。

美团上市时共有5家基石投资者,包括腾讯、Oppenheimer、Lansdowne、Darsana及诚通基金,共获分配约15亿美元的份额,占新股发行规模的三分之一。考虑到基石投资者作为战略股东,通常选择长期持有,何况如今已经缩水三分之一,这批股东的减持可能性不大。

王兴将如何抉择?

写在最后,公布业绩后美团股价便不断下跌,明日限售股解禁美团面临的压力可想而知。而券商的疯狂卖出,37%的下跌空间都给美团的短期前景蒙上了很大阴影。罕有提及美团股价的王兴又会否学雷军一样承诺自愿延长限售期来稳定股价?

王兴很少谈及美团股价,在美团上市当日股价飘红之下,他发出的美团内部信中提醒“资本市场会有起伏,不需要太多关心短期的股价涨跌”。一位前美团中层亦向时间财经分析,“美团心大,不会太在意这种事”。

王兴曾在饭否上说“好棋手通常都知道并接受自己同时也是更大棋局里的棋子”,在处理美团股价波动这件事,他会是一个好的棋手还是棋子?

本文部分内容综合自中国基金报、时间财经

关键词:

审核:yj115

编辑:yj127

业务,增长,2018,亏损,外卖