周黑鸭:鸭子的黑暗面(沽空报告全译版)

来源: 互联网

作者:佚名

摘要: 编者注:沽空机构艾默生分析于近日发表了对周黑鸭(01458)的沽空报告《周黑鸭——鸭子的黑暗面》,认为“该公司在首次公开募股过程中伪造财务数据”,其股只应值2.4港元,受此影响周黑鸭3月5日停牌,3月

编者注:沽空机构艾默生分析于近日发表了对周黑鸭(01458)的沽空报告《周黑鸭——鸭子的黑暗面》,认为“该公司在首次公开募股过程中伪造财务数据”,其股只应值2.4港元,受此影响周黑鸭3月5日停牌,3月6日晨间宣布复牌,并否认了做空报告中的指控。

为便于投资者了解详细情况,智通财经编译报告全文如下,文中观点不代表智通财经观点。译者能力有限,有疏漏之处请读者海涵,详细报告及调查视频请参阅艾默生分析官方网站。

周黑鸭在中国大陆生产及零售卤制鸭及鸭制品。2018年上半年,该公司自2013年以来的惊人增长戛然停止,收益同比下降1.3%,净利润同比下降17.3%。2019年1月30日,周黑鸭发布盈警称,其2018年全年利润将同比下降约三成。

周黑鸭在中国大陆生产及零售卤制鸭及鸭制品。2018年上半年,该公司自2013年以来的惊人增长戛然停止,收益同比下降1.3%,净利润同比下降17.3%。2019年1月30日,周黑鸭发布盈警称,其2018年全年利润将同比下降约三成。

在2018年第三季度,我们详细考察了周黑鸭在华中地区的零售业务(占其总收入的54.2%),重点是考察该地区的真实业务量,主要通过在该地区524间零售店每台POS机运行的最后一个小时内获得的销售单据。我们发现以下异常情况:

**在湖南和江西的周黑鸭零售店,店主经常在没有顾客的时候凭空创造“购买”假象。我们对标有“已取消交易”的销售单据的分析表明,这些零售店的销售率增加了28%。

**周黑鸭所披露的华中地区每间零售店的平均日销售量(ADSV)为174宗,比我们调查所得的真实数据125宗高出38.7%。

**我们对华中地区平均每宗交易额的监测显示,这比周黑鸭在2018年上半年报告的全国平均水平(65.8元)低约6.8%。

**【绝味食品(603517)、股吧】是一家在中国上市的公司,和周黑鸭一样生产及零售卤制鸭和鸭制品,不过前者往往更多地依赖于特许经营店。根据各自的IPO招股说明书,2015年,尽管在火车站和机场门店的比例较低,周黑鸭每间门店的平均营收仍为绝味食品的5.6倍,自营店的平均营收为2.9倍。这差距实在太大,令人难以置信。

综合来看,38.7%的销量夸大和6.8%的平均交易额差距意味着周黑鸭在华中地区的实际收入可能比2018年上半年所报告的低32.8%。

假设周黑鸭毛利率确实为公司所报告的60%,且其他成本数据准确无误,我们认为该公司2018年实际利润仅有2.55亿元人民币,较公司预计的5.33亿元人民币少了52.2%。

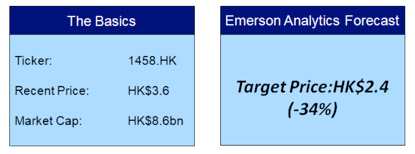

基于周黑鸭2018年8.8倍的市盈率,以及考虑到其手头约26.3亿元人民币的净现金,我们认为该股只值2.4元,较当前水平低33.5%。

一、湖南及江西门店通过“交易取消”虚增销量

周黑鸭国际控股有限公司(周黑鸭)于2016年11月在香港上市,主要生产及零售鸭及鸭制品。

自上市以来,该公司收入持续快速增长,在2013-2017年期间实现了28%的复合年增长率。其2017年利润达7.62亿元,约为2013年的三倍。

2018年上半年,周黑鸭报告收益同比下降1.3%,净利润同比下降17.3%。

尽管周黑鸭管理层在中期业绩发布会上宣布,公司业务将在2018年下半年有所改善,但该公司在2019年1月30日警告市场,其2018年全年利润将同比下降30%。

但即便是2018年显着低于预期的预测数字,也无法准确反映周黑鸭的实际表现。Emerson的调查显示,该公司2018年的实际利润可能比其预计的低52.2%。

周黑鸭的情况令人联想起2014年财务报表受到质疑的神冠控股(集团)有限公司(00829)。两者都从事相对简单明了的业务,并且账面上几乎没有任何有息债务。

神冠控股2013年的净利润高达7.71亿元,而到2017年仅剩5600万元,暴跌93%。其股价从2014年9月2日的2.8港元跌至2019年3月1日的0.45港元。周黑鸭会是另一个神冠吗?

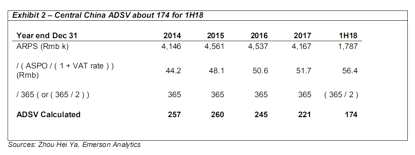

1.1 2018年上半年,华中地区门店的ADSV为174宗

周黑鸭的基本信息如下,数据为2018年上半年的数据,更多历史数据请参考附件一:按地区划分的收入明细表和运营数据。

—该公司一直依靠自营零售店来销售产品。该部门占公司总收入的86.3%。

—零售店的收入包括网上订购及送货服务(以下简称送货服务)的收入,占零售店收入的9.9%;

—华中地区零售店占其全国零售店总数的43.5%,贡献零售额占其零售总额的62.8%。华中地区包括该公司总部所在地湖北省,以及湖南、河南、江西和安徽省。

—华中地区单店的平均收入(ARPS)约为178.7万元,比华北地区高出88.4%,是全国所有地区里收入第二高的。ARPS是通过将期间收入除以期间开始和结束时商店数量的简单平均数所得出的。

因此,我们的调查和本报告聚焦于华中地区零售店的实际情况。

ARPS受每项订单平均支出(ASPO)和平均每日销售量(ADSV)两个因素驱动,其计算方法如下,以消除损益表中不包括的增值税:

ARPS = ASPO /(1 + VAT rate) x ADSV x 周期天数

(1)从2018年5月1日起,中国的增值税税率由17%降至16%。因此,2018上半年的实际增值税税率为16.7%(=17%×4/6+16%×2/6)。

(2)周黑鸭称2018上半年ASPO为65.8元。这意味着不含增值税的ASPO为56.4元(=65.8/(1+16.7%))。

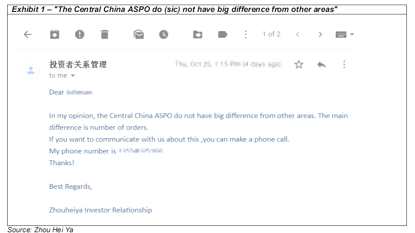

那么华中地区的ASPO呢?我们通过电子邮件IR@zhouheiya.cn咨询了周黑鸭的投资者关系部,该公司的回复如图1所示:“华中地区的ASPO与其他地区没有太大差别。”

因此,我们可以假设华中地区的ASPO与全国平均水平大致相当。我们将在第三部分中进一步讨论这个问题:华中地区真正的ASPO比全国平均水平低6.8%。

(3)将上述公式反过来,可以计算出华中地区零售店的ADSV,如下表2所示。

(3)将上述公式反过来,可以计算出华中地区零售店的ADSV,如下表2所示。

2018年上半年,华中地区ADSV达到174宗,比2015年下降33.2%。

1.2 最后一张销售单据上的订单号显示了销量

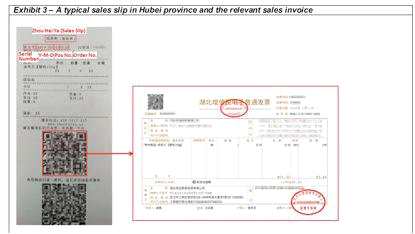

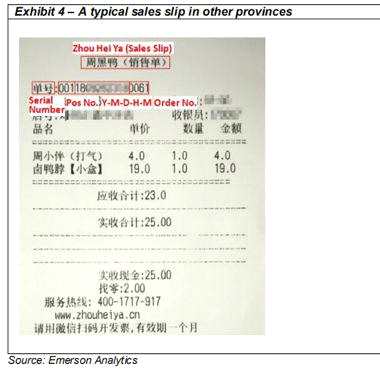

我们在下表3中展示了湖北省零售店典型的销售单据。单据的上半部分包含通常的销售信息,而下半部分则是两个二维码。第一个二维码允许人们从税务机关获得正式的销售发票(电子格式),可以通过电子邮件发送及打印。在对华中地区所有周黑鸭零售店的调查中,我们获得了约2230份销售单据。第二个二维码用户客户对相关交易的评估。

1.2 最后一张销售单据上的订单号显示了销量

我们在下表3中展示了湖北省零售店典型的销售单据。单据的上半部分包含通常的销售信息,而下半部分则是两个二维码。第一个二维码允许人们从税务机关获得正式的销售发票(电子格式),可以通过电子邮件发送及打印。在对华中地区所有周黑鸭零售店的调查中,我们获得了约2230份销售单据。第二个二维码用户客户对相关交易的评估。

如表3所示,湖北省销售单的序列号由年月日+POS机号+订单号组成。其他省份的订单号则是由POS机号+年-月-日-小时-分钟+订单号组成(参见下表4)。

如表3所示,湖北省销售单的序列号由年月日+POS机号+订单号组成。其他省份的订单号则是由POS机号+年-月-日-小时-分钟+订单号组成(参见下表4)。

无论差异如何,最后一张销售单上的订单编号应显示当天的真实销量,但需要进行两项调整:

无论差异如何,最后一张销售单上的订单编号应显示当天的真实销量,但需要进行两项调整:

- 订单号与其他省份做法相反,湖北省的店内销售单据不计入送货单。关于这个问题的详细说明,请参阅附件II.1:店内销售单上的订单编号是否计入送货单?

- 湖南省和江西省的零售店通过“取消交易”的操作方式将业务量夸大了28%。详情见下文1.3至1.5节。

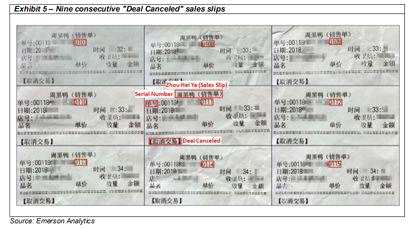

1.3 大量“取消交易”销售单据

在调查中,我们注意到在湖南省和江西省有大量标有“取消交易”的销售单。

这两个省份的店主经常在没有顾客的情况下操作POS机,打印出大量连续订单号的“取消交易”的销售单(附店主操作视频。智通注:请登录爱默生网站查阅)。

湖南省某零售店在我们参观该店的当天,录得250多张“取消交易”的销售单。在下表5中,我们展示了在两分钟内连续生成的9张“取消交易”销售单,编号从0107到0115。

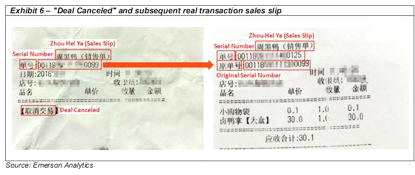

我们对“取消交易”销售单的“序列号”进行跟踪,常常发现它随后会显示在真实的交易销售单据中,并被识别为“原始序列号”。如下表6所示,“原始序列号”小于“序列号”。

我们对“取消交易”销售单的“序列号”进行跟踪,常常发现它随后会显示在真实的交易销售单据中,并被识别为“原始序列号”。如下表6所示,“原始序列号”小于“序列号”。

很明显,“取消交易”的操作使公司的销售量大幅增加。我们的调查显示,

很明显,“取消交易”的操作使公司的销售量大幅增加。我们的调查显示,

湖南和江西省经常出现带有“原始序列号”的销售单据,河南和安徽省偶尔也会出现这种情况,而湖北省则完全没有。

1.4销量单据比实际销量高出28.0%

那么,周黑鸭通过“取消交易”的操作夸大了销售额多少呢?我们可以通过比较交易的实际数量和销售单据的数量来得出。其中,实际销售数量则是我们通过实时监控零售商店的活动获得的。

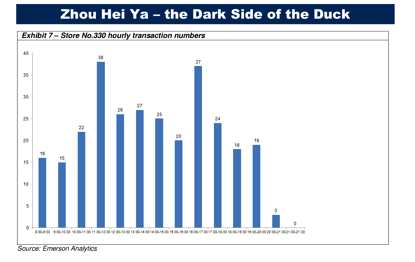

在下面的表7中,我们展示330号商店的每小时交易数量。这家商店位于江西省省会南昌的一个火车站。我们的监控从早上商店开门后不久开始,一直持续到晚上21:30关门。在我们进行监察的当天,共有290宗交易。从图中可以看出,销售量在20:00- 21:30是最低的,而08:00-09:00和09:00-10:00的销售量也很少。11:00 - 12:00和16:00-17:00是营业的高峰期,一小时销售近40单。

另一方面,当天最后一张销售单据上的编号为444,比我们监控的交易数量高出53.1%。

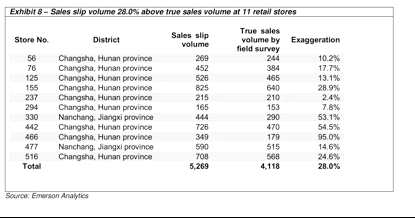

在湘赣两省,我们对11家业务量较大的零售店进行了实时监控。其中,466号店是最令人发指的。它的两台POS机在业务结束前登记的订单总数为349,当时我们只统计了179笔交易,夸大了95.0%!

在湘赣两省,我们对11家业务量较大的零售店进行了实时监控。其中,466号店是最令人发指的。它的两台POS机在业务结束前登记的订单总数为349,当时我们只统计了179笔交易,夸大了95.0%!

在我们监控期间,这11家零售店共接到5269份订单,而我们只统计到了4118笔交易。总销售额夸大了28.0%。

在我们监控期间,这11家零售店共接到5269份订单,而我们只统计到了4118笔交易。总销售额夸大了28.0%。

通过“取消交易”操作夸大业务量的做法,意味着湖南和江西的实际业务量远低于销售单据显示的销售额。将28.0%的比率应用到这两个省份的零售店,我们可以得到它们各自的真实销售额。

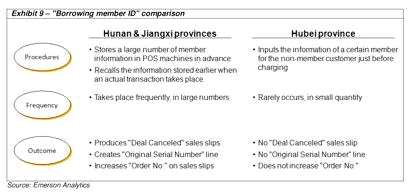

1.5“取消交易”并非为了“借用会员ID”

周黑鸭的管理层竟然对这种普遍存在的“交易取消”现象一无所知,这是难以置信的。

一些店主告诉我们的调查人员,他们发起了“取消交易”的行动,目的是“借用会员ID”。当非会员客户来进行购买时,他们有时会将购买记录为会员进行的购买。这样,会员就可以累积积分以备将来使用。

很容易想象一些店主为了朋友或亲戚的利益而玩这样的把戏。但是,很难理解为什么需要大规模的“借用会员ID”,以及这些“会员”可能是谁。公司如何根据这些“会员”数据,实施“精准营销策略分析,提高重复购买”?

(1)“取消交易”的做法完全没有必要

在我们对湖北省周黑鸭零售商店的调查中,我们发现了一种不同类型的“借用会员ID”。下面的表9显示了“借用会员ID”的比较。

显然,如果这是一个简单的“借用会员ID”案例,店主只需要在收取非会员费用发起的当前输入某个会员的信息,而不需要执行任何“取消交易”操作。

显然,如果这是一个简单的“借用会员ID”案例,店主只需要在收取非会员费用发起的当前输入某个会员的信息,而不需要执行任何“取消交易”操作。

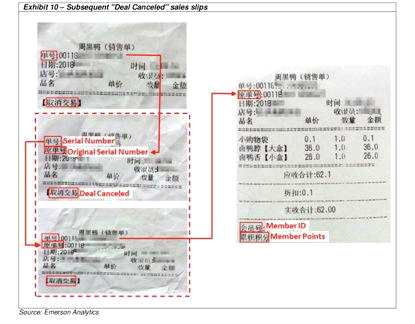

(2)后续的“交易取消”销售单据

在图6中,我们已经揭示了一个“交易取消”的销售单和一个后续的真实交易的销售单据。令我们吃惊的是,有时一个销售单后面就是另一个“取消交易”的单据。偶尔,会出现多个“交易取消”销售单据(见表10中的红点框),直到发生真正的交易。在我们调查的当天,湖南省某零售商店就发生了50起这样的事件。除了增加销售量,我们无法想象还有什么必要这样做。

(3)无会员信息的销售单据

如果“交易取消”操作是为了“借用会员ID”,那么后续的真实交易销售单据中应包含会员ID和会员积分等相关会员信息(见上文附表10)。

(3)无会员信息的销售单据

如果“交易取消”操作是为了“借用会员ID”,那么后续的真实交易销售单据中应包含会员ID和会员积分等相关会员信息(见上文附表10)。

但是在一些后续的销售单据中并没有体现任何会员信息。从下面的表11可以看出,在应该有成员信息的红色虚线框内是一片空白。

以上分析清楚表明,“交易取消”操作的目的绝不是“借用会员ID”。店家根本没有任何理由要这样做,除非是为了增加POS机的销售额。

以上分析清楚表明,“交易取消”操作的目的绝不是“借用会员ID”。店家根本没有任何理由要这样做,除非是为了增加POS机的销售额。

周黑鸭可能会说,虽然“交易取消”操作会推高销售单据的数量,但该公司一直在披露真实数据。然而,如果该公司总是披露真实数据,而不是夸大的数字,就没有必要进行任何“取消交易”的操作。

二、华中地区的成交量夸大了38.7%

在上面第一部分中,我们展示了湖南和江西的零售商店通过“取消交易”的操作夸大了他们的总销售额。

在这一部分中,我们将显示,根据华中地区所有零售店的销售单据,公司披露的数据中包含的分店每日平均交易量(ADSV)被夸大了38.7%。

我们的调查还显示,许多零售商店表现不佳,57%的商店实际销售额还不到ADSV的一半。

2.1如何在关店一小时内获得销售单?

正如我们前面在第1.2节末尾所提到的,一天中最后一张销售单上的订单号反映了当天登记的实际销售额,但有两项调整除外。实际上,很难获得当天最后一张销售单。因此,我们尽最大努力在最后一小时内取得销售单。

周黑鸭公司网页http://www。zhouheiya.cn/index.php/index-show-tid-5.html?id=0-7-0-8披露其自营零售店的最新数据,截至2018年8月31日,该公司共有532家自营店。

从2018年7月到9月,我们的调查人员实地走访了华中地区所有的周黑鸭零售店,发现其中12家已经不复存在,4家已经被改造成自动贩卖机。我们还发现了有8家未在公司网页上公布的新店。我们调研得到524家门店的最终数量与该公司披露的截至2018年6月30日的520家略有不同。

在这524家零售店中,有318家在湖北省,其余的在中部其他省份。这些零售店总共有662台POS机。

-在我们调查中,我们确定了有45台POS机从来没有使用过。详情请参阅附录II.2:不常使用及从未使用的POS机。

-在其他617台POS机中,573台在关店一小时内产生了销售单据。我们未能从其余44台POS机取得最后一小时的销售单据。这22家分布在火车站和机场的周黑鸭零售店里的44台POS机中,有31台在高峰营业时间后提前停止运行。此外,13家零售店的其余13台POS机几乎从未使用过。

- 这44台POS机没有最后一小时的销售单据。我们开始在营业高峰时段开始获取销售单据,然后每小时返回一次,以获取更多的销售单据。因此,我们获得的相关POS机的最后一次销售单据是在机器停止运行后的一个小时内,而不是在关店时间内。详细讨论请参阅附录II.3:每小时退回销售单据。

显然,如果一个商店只有一台POS机,那么最后一张销售单据的订单号应该是该店的销售量;如果商店中有两台或两台以上的POS机,则将每台机器的最后一张销售单据相加,就可以得到该店的销售额。

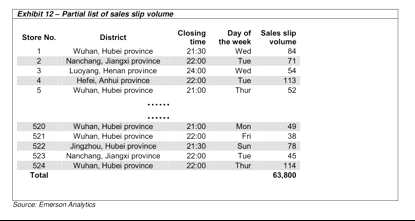

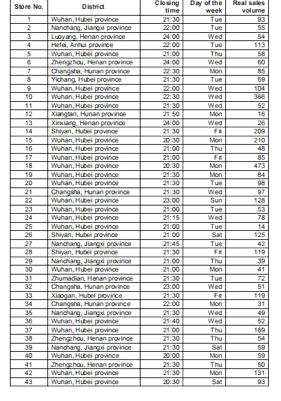

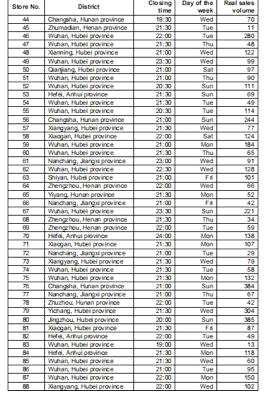

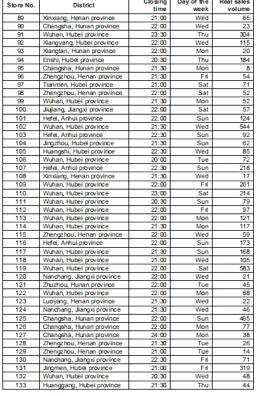

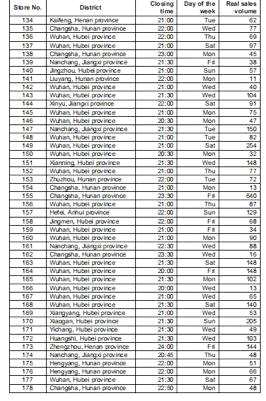

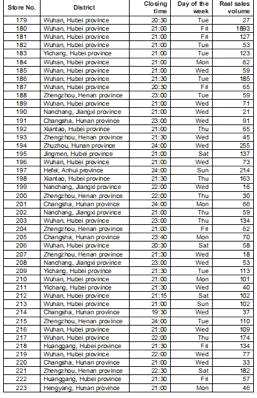

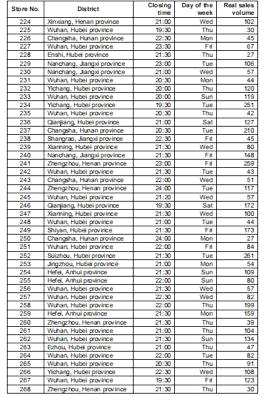

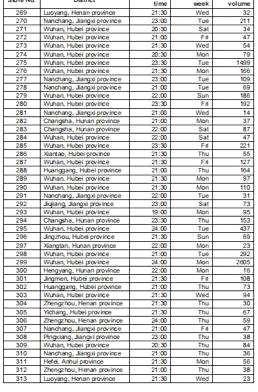

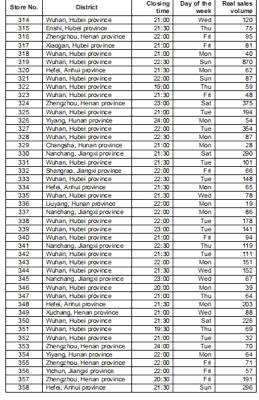

下面的表12展示了我们调查的零售商店的总结。1号店位于湖北省武汉市,是一家拥有两台POS机的零售店。它在21:30关门,我们的调查人员在某周三的21:00左右从两台机器上分别拿到了两份销售单据。它们的订单号分别是70和14,意味着当天的总成交量为84。

为了确保我们调查人员的人身安全,该名单只显示了这家零售店所在的区域,而没有显示店铺名称。销售单据的确切时间和日期也被掩盖了,只显示了一周的哪一天。这个列表没有特定的顺序。

为了确保我们调查人员的人身安全,该名单只显示了这家零售店所在的区域,而没有显示店铺名称。销售单据的确切时间和日期也被掩盖了,只显示了一周的哪一天。这个列表没有特定的顺序。

我们正在向香港证券及期货事务监察委员会(香港证监会)披露调查得到的全部详情,包括这些零售店的确切位置、销售单据的确切日期及时间等。

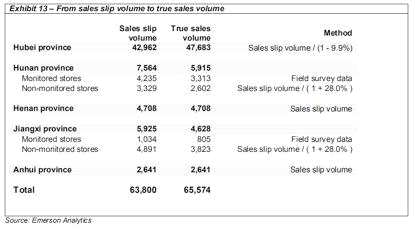

2.2隐含数据比华中地区实际成交量高出38.7%

下图(13)为华中五省的销售单据量和调整后的真实销量。考虑到发货订单的影响,将湖北省的销售单据量除以9.9%得到真实的销量。为适应湖南、江西两省的销售量膨胀,我们将湖南、江西两省除11家接受实时监控的零售店外的所有零售店的销量除以28.0%。在没有获得河南和安徽实际销售情况数据的情况下,暂且相信周黑鸭公司的销售额是没有水分的,我们没有调整河南和安徽销售单据上显示的销售量。

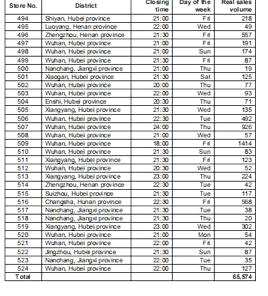

在我们的调查期间,周黑鸭的实际交易量应为65574笔。如此看来,周黑鸭披露的174笔分店每日平均交易量(ADSV)应比实际每日平均交易量多38.7%。

在我们的调查期间,周黑鸭的实际交易量应为65574笔。如此看来,周黑鸭披露的174笔分店每日平均交易量(ADSV)应比实际每日平均交易量多38.7%。

详细数据见附录三:中国中部地区的实际销售量。

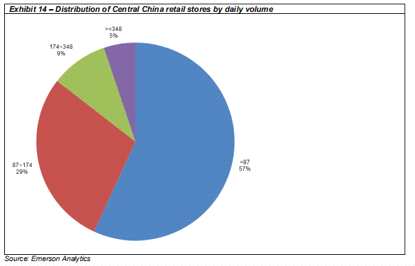

2.3 大部分零售店的交易量达不到实际每日平均交易量的一半

从详细数据可以看出,零售店之间的交易量差异很大。标记的第299号零售店的日订单量最高,日订单为2605笔。它位于武汉的一个火车站,有七台POS机。标记的第95号的零售店日订单量最低,只有8个。位于湖南省省会长沙,只拥有一台POS机。

下图(14)分析了不同零售店的成交量。我们可以看到,只有14%的零售店每天完成174笔或更多的交易。对于剩下的86%的零售店,他们中的大多数(57%的零售店),交易量达不到实际每日平均交易量的一半。

根据周黑鸭上半年的披露,该公司的交通枢纽店占其总收入的近50%。交通枢纽商店包括铁路商店、机场商店和地铁站商店。然而,从交易量的角度来看,在地铁站店铺的销售额远不及在铁路和机场的商店。

根据周黑鸭上半年的披露,该公司的交通枢纽店占其总收入的近50%。交通枢纽商店包括铁路商店、机场商店和地铁站商店。然而,从交易量的角度来看,在地铁站店铺的销售额远不及在铁路和机场的商店。

例如,在武汉,铁路和机场商店平均每天有730个订单。但是地铁站的商店平均每天只有104笔交易。这实际上符合所有非铁路和非机场商店。因此,我们按“铁路和机场商店”和“其他商店”分析零售商店。

一些投资者只把注意力集中在“铁路和机场商店”上,这使得交易量显着增加。但如果他们花些时间调查“其他商店”,他们会注意到许多“其他商店”几乎没有做什么生意。

2.4 我们是调查数据是否有足够的代表性?

读者可能会对这份报告提出一个问题:你的统计数字是否足够有代表性?

更具体地说,他们可能会问:

关店前一小时内收集到的全天销售单能否准确反映当天的实际销售量?是否有周末或假期等因素可能影响数据的时效性?你们的调查可能会受到销售淡季的影响吗?

先回答第一个问题,一家周黑鸭零售店通常在关门前半小时清点当天的生意。在此期间,店主通常不愿意销售产品,因为这会中断他们的清点因此,在我们拿到销售单后,剩下的有效营业时间只有14分钟。周黑鸭大部分零售店9:00开门,21:30关门。除最后半小时的盘点时间外,有效营业时间一般为每天12小时。最后14分钟真的会造成很大的不同吗?

其次,业务量在最后一个小时显着放缓。以330号店为例(见上文附件7)。在20:00-21:00期间,只有三个订单,比前一个小时少了很多。从21:00开始根本没有订单。这意味着过去1.5小时内的订单数量仅为当天订单量的1%。

第二,我们认为周末和假期对总体销售额的影响不大,零售商店在某一天的销售量受许多因素的影响,其中许多因素是不可预知的。天气是一个明显的因素:大雨或暴风雨天气会明显地对商业产生不利影响。

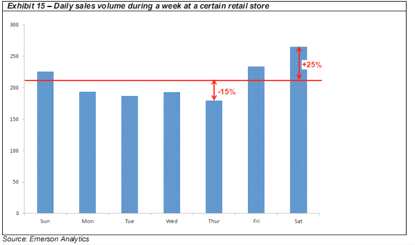

下面的图表(15)显示了我们对某个零售店进行监控的一周内销售量的变化。上周六,这家商店的订单量创下本周最高纪录,比一周的日平均水平高出25%。周四业务最低,订单数量低于平均水平15%。这符合我们的普遍看法。

如果我们对零售店的调查都是在周四进行的话,结果会比平均水平低15%。事实证明,我们的调查跨度约为三个月。在我们的调查当天,都是随机选择目标零售店。

为了估计可能的偏差,我们尝试根据当天交易量与周内日平均值的偏差进行调整。例如,如果在周六获得订单数量,则该数量将除以25%,得出估计的日平均值。在对所有数据进行类似调整后,我们得出了66406个订单的估计总量,比未调整的总量高出约1.3%。

为了估计可能的偏差,我们尝试根据当天交易量与周内日平均值的偏差进行调整。例如,如果在周六获得订单数量,则该数量将除以25%,得出估计的日平均值。在对所有数据进行类似调整后,我们得出了66406个订单的估计总量,比未调整的总量高出约1.3%。

我们对另外两家零售店进行了一周的监控,并尝试根据他们的日常模式进行调整。调整后的体积分别为-0.2%和0.8%。

因此,我们认为,鉴于我们的样本量相当大,一周中的某一天对我们调查的有效性没有明显的影响。

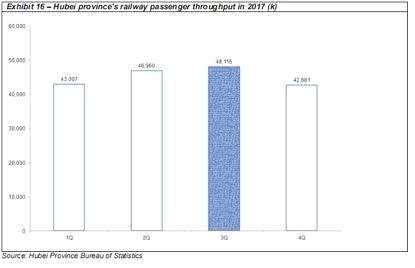

第三,我们调查的销售量应高于其他季度。虽然周黑鸭声称“我们的产品不是季节性的”,但我们调查的销售量应该高于其他季度。

我们的调查是在2018年第三季度完成的。考虑到大学零售店(大学内或大学附近)在暑假期间的销量较低,我们在10月份重新访问了这些商店。在我们的分析中,我们采用了10月份获得的较高数字。

除这些大学商店外,第三季度的销售量应高于其他季度,因为:

1,周黑鸭的产品是冷藏保存的。这些产品在夏季的销量往往比其他季节好;

2,根据我们对524家华中门店的实际销量调查,前20家门店均为铁路门店,占总销量的28%。从下面的图表(16)可以看出,7月至9月是旅游的最高季节。我们的调查是在18年第3季度完成的,下面的蓝色栏显示了这也是销售旺季。

虽然第三季度的成交量应该是比较高的,并且比年度平均水平要好,我们调查的店铺实际每日平均交易量只有125比,较周黑鸭披露的174比少了27.9%。

虽然第三季度的成交量应该是比较高的,并且比年度平均水平要好,我们调查的店铺实际每日平均交易量只有125比,较周黑鸭披露的174比少了27.9%。

总而言之,我们的每日统计数据具有充分的代表性。

三、华中地区ASPO低于全国平均水平的6.8%

在前两部分中,我们详细分析了中国中部地区周黑鸭零售店的销售量。我们得出的结论是,中国中部地区在2018年上半年的日均交易量为174笔,这个数字被夸大了38.7%。

周黑鸭在上半年披露了全国范围内的ASPO为 65.8元。对于华中地区的ASPO,该公司的投资者关系部告诉我们,它“与其他领域没有太大的区别”(见上文附件1)。但这是真的吗?

我们先从湖北省的ASPO入手,再对周边省份的ASPO进行外推,最终得出中国中部地区的ASPO。

我们的分析表明,中国中部地区真正的ASPO比周黑鸭报告的全国平均水平低6.8%。

3.1 湖北省ASPO略高于全国平均水平

在第2部分中,我们演示了通过获取关店前一小时的销售单,我们可以估计零售店当天的销售量。同样,我们希望通过监控所有交易的销售价值,来达到特定零售店当天的ASPO。

与试图获取销售单相比,监控每个零售店的所有(或几乎所有)销售订单的销售价值是一项不可能的任务,因为出于对调查人员人身安全的考虑,我们无法承担这项任务。对于大多数零售店,我们的调查人员不能长时间站在POS机旁,以监控每笔交易的销售价值。

一种可能的方法是对零售店进行分类,并选择一些易于监控的门店。这将为我们提供一些平均订单值的指示,并最终允许我们计算整个ASPO。虽然这可能不是很准确,但我们相信结果具有指导意义。

(1)武汉“铁路机场店”占湖北省总量的37%

在上面的第2.3部分中,我们根据零售店的交易量将其分为“铁路和机场商店”和“其他商店”。这一区别对ASPO也很重要。与“其他商店”相比,“铁路和机场商店”的游客比例更高。周黑鸭的产品被认为是武汉的“名片”,经常被游客买来作为礼物送给亲朋好友。人们往往购买更多的产品作为礼物,而不是自己消费。因此,“铁路和机场商店”的ASPO应高于“其他商店”。

除武汉外,其他城市也有一些“铁路和机场商店”,但这些零售商店的礼品购买比例明显低于武汉。因此,我们对其他城市的零售店不作此区分。相反,我们假设其他城市的所有零售销售与武汉的“其他商店”具有相同的ASPO。

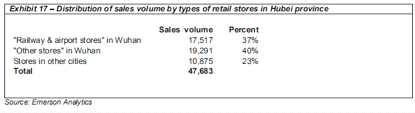

湖北省的318家零售店日交易量为47683笔。下面的图表(17)显示了业务量的分布。武汉的“铁路和机场商店”占总数的37%。

(2)不同类型零售店的ASPO

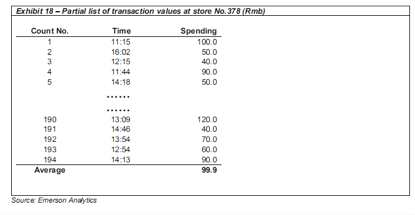

我们从每个类别中挑选了两个销售点来监控每个订单的销售额。下面的图表(18)显示了2018年8月378号铁路商店的订单价值。其中一台POS机在当天的6小时内生成了194个订单,平均销售额为99.9元人民币。支出金额随机列示,四舍五入至10元。

(2)不同类型零售店的ASPO

我们从每个类别中挑选了两个销售点来监控每个订单的销售额。下面的图表(18)显示了2018年8月378号铁路商店的订单价值。其中一台POS机在当天的6小时内生成了194个订单,平均销售额为99.9元人民币。支出金额随机列示,四舍五入至10元。

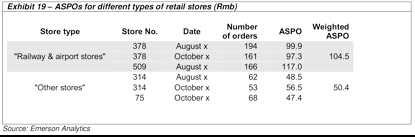

下面的图表19显示了我们监测的周黑鸭四家零售店的销售额。我们监控了378号店及314号店两次,在不同的日子进行监控,时间间隔大约一个半月。我们的监控显示“火车站及机场门店”的加权ASPO为104.5元,而“其他门店”仅为50.4元,是“火车站及机场门店”的一半。

下面的图表19显示了我们监测的周黑鸭四家零售店的销售额。我们监控了378号店及314号店两次,在不同的日子进行监控,时间间隔大约一个半月。我们的监控显示“火车站及机场门店”的加权ASPO为104.5元,而“其他门店”仅为50.4元,是“火车站及机场门店”的一半。

(3)湖北省ASPO约70.3元

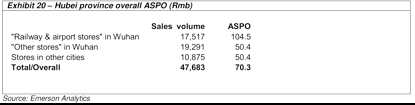

基于以上零售店分类及其相应的ASPO,湖北省的整个ASPO约为70.3元人民币,略高于周黑鸭公布的全国65.8元人民币的平均水平。

(3)湖北省ASPO约70.3元

基于以上零售店分类及其相应的ASPO,湖北省的整个ASPO约为70.3元人民币,略高于周黑鸭公布的全国65.8元人民币的平均水平。

3.2华中地区的其他省份的ASPO约40.9元人民币

周黑鸭在华中地区的各个省份设立了一个食品零售子公司,负责该省零售店的运营和管理。每个省的零售店都是相关省子公司的分支机构。例如,湖南省的所有零售店都由湖南全富裕商贸有限公司管理。

3.2华中地区的其他省份的ASPO约40.9元人民币

周黑鸭在华中地区的各个省份设立了一个食品零售子公司,负责该省零售店的运营和管理。每个省的零售店都是相关省子公司的分支机构。例如,湖南省的所有零售店都由湖南全富裕商贸有限公司管理。

下面的图表21是企业信用信息系统(ECIS)报告的五个省级子公司的收入汇总。2017年,湖南全富裕公布营收1.4亿元,为这五个子公司营收中的第二高。总的来说,ECIS报告公布的这五家公司2017年收入比周黑鸭公布的华中地区收入高出约3.4%。这可能是因为这些子公司的收入数据中包括了直接销售的原因。

周黑鸭于2017年9月22日在安徽省设立子公司,年收入仅为11.1万元。为了进行有意义的比较,我们将安徽省排除在省级ASPO的计算之外。

周黑鸭于2017年9月22日在安徽省设立子公司,年收入仅为11.1万元。为了进行有意义的比较,我们将安徽省排除在省级ASPO的计算之外。

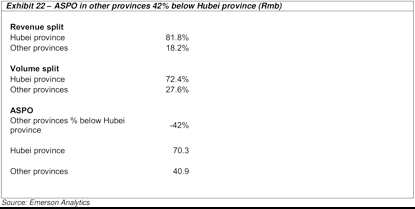

根据图表21,我们可以计算出2017年湖北省占华中地区总收入的81.8%,其他省份占18.2%。我们假设2018年的占比不变。

根据前面的图表13,我们可以计算出湖北省占华中地区总量的72.4%(47683/(47683+7564+4708+5925)),其余的占27.6%。湖南省和江西省的交易量是以销售单交易量为基础,而不是以实际交易量为基础,因为公司的披露应该基于前者。

下面的图表22显示了湖北省和其他三个华中地区省份的收入和销量划分(安徽省除外)。这三个省占总量的27.6%。仅占总收入的18.2%,这意味着ASPO比湖北省的低42%,约40.9元人民币。

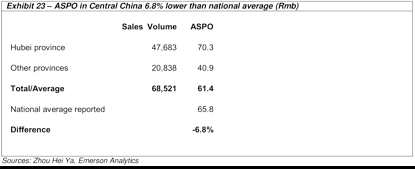

3.3华中地区ASPO低于全国平均水平6.8%

3.3华中地区ASPO低于全国平均水平6.8%

图表23中计算了华中地区的总体ASPO较公布的全国平均水平降低了6.8%。

3.4华中地区ASPO因低线城市商店比例过高而受到影响

根据国内生产总值(GDP)、人均国内生产总值(GDP)、人均收入(per capitaincome)、商业资源集中度(concentration ofbusiness resources)等指标,中国城市分为六级。更高的排名意味着更强的消费力和更多的商机。

3.4华中地区ASPO因低线城市商店比例过高而受到影响

根据国内生产总值(GDP)、人均国内生产总值(GDP)、人均收入(per capitaincome)、商业资源集中度(concentration ofbusiness resources)等指标,中国城市分为六级。更高的排名意味着更强的消费力和更多的商机。

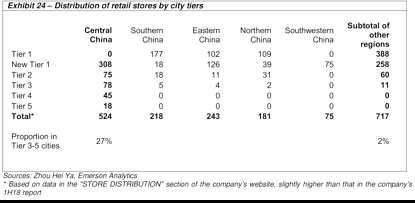

尽管湖北省是周黑鸭的本土市场,但对于整个华中地区来说,27%的零售店都位于三至五线城市。这与其他地区的情况形成了鲜明对比,这些地区在三至五线城市只有2%的零售店,如下面的图表24所示。因此,华中地区的ASPO低于全国平均水平也就不足为奇了。

四、财务和估值

通过对周黑鸭在华中地区的ADSV(单店平均销售量/宗数)和ASPO(每宗订单平均支出)的分析,我们将继续探讨公司整体的异常财务状况和实际盈利能力。

四、财务和估值

通过对周黑鸭在华中地区的ADSV(单店平均销售量/宗数)和ASPO(每宗订单平均支出)的分析,我们将继续探讨公司整体的异常财务状况和实际盈利能力。

周黑鸭报告称,2015年的ARPS(单店平均收入)明显高于同行。在上半年,其竞争对手的收入和净收入总体上都实现了健康增长,但公司报告显示,停滞的顶线上的底线明显较低。

根据我们调查的ADSV和估计的ASPO,我们可以计算出周黑鸭的实际盈利能力可能比2018年的预测数字低52.2%。

除了周黑鸭外,国内还有两家从事鸭肉制品生产及销售的公司,绝味(603517.SH)和【煌上煌(002695)、股吧】(002695)(002695.SZ)。与周黑鸭相反,绝味和煌上煌经营模式主要依靠特许经营。

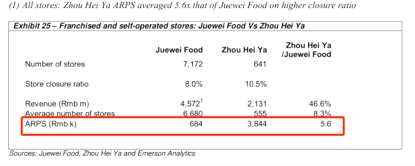

上市以来,这三家公司的经营和财务信息披露均出现了明显恶化,根据绝味及周黑鸭的招股说明书,我们可以做一个2015年业绩综合分析。让我们分别看看他们所有商店(特许经营店和自营店)和各自的自营店的ARPS。

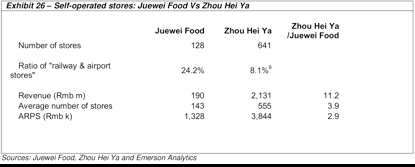

(1)所有门店:周黑鸭ARPS是绝味的5.6倍,尽管关店率更高

有时候,零售店由于城市重建而关闭,但更有可能是因为盈利能力差。周黑鸭报告的店铺关闭率(今年关闭的店铺数量除以年初的店铺数量)高于绝味。由此可见,周黑鸭的零售店并不比绝味的零售店好。因此,周黑鸭的ARPS能够达到绝味的5.6倍是非常不寻常的。

有时候,零售店由于城市重建而关闭,但更有可能是因为盈利能力差。周黑鸭报告的店铺关闭率(今年关闭的店铺数量除以年初的店铺数量)高于绝味。由此可见,周黑鸭的零售店并不比绝味的零售店好。因此,周黑鸭的ARPS能够达到绝味的5.6倍是非常不寻常的。

(2)自营店:周黑鸭ARPS达到绝味的3倍,尽管“火车店及机场门店”组合占比更低

有人可能会争辩说,自营商店可能比特许商店更有效率。所以,让我们关注一下他们的自营商店。2015年底,绝味拥有128家自营零售店,其中31家为“火车站和机场门店”,占所有自营商店的24.2%。

截至2016年10月23日(最新可行日期),周黑鸭的“火车站和机场门店”比例约为8.1%。假设与2015年底的比例相似,那么周黑鸭在“火车站和机场门店”中所占的比例要比绝味低得多。因此周黑鸭的ARPS是绝味自营店的2.9倍有些奇怪。

截至2016年10月23日(最新可行日期),周黑鸭的“火车站和机场门店”比例约为8.1%。假设与2015年底的比例相似,那么周黑鸭在“火车站和机场门店”中所占的比例要比绝味低得多。因此周黑鸭的ARPS是绝味自营店的2.9倍有些奇怪。

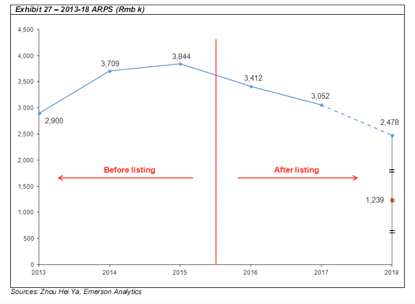

4.2 ARPS逐步下滑——暗示着虚假的IPO披露

我们以及许多其他分析师和学者对金融造假的调查表明,许多发行人在IPO过程中往往夸大其财务表现,以最大限度地提高融资收益。上市后,“聪明”的骗子将逐渐填补他们的漏洞,而“愚蠢”的骗子将继续掩盖,直到实在掩盖不下去了就会爆出来。

我们怀疑周黑鸭在IPO过程中也夸大了自己的利润,随后走上了“聪明”的道路。这可以从首次公开募股后其ARPS的逐渐下降看出。如图表27所示,周黑鸭的ARPS在2018年仅为24.78万元人民币,较2015年的水平大幅下降了35.5%。

一些读者可能认为,ARSP下降是因为旧商店较高的ARPS被新商店的低效率稀释了。然而,ARPS的下降并不是由新店的稀释造成的,而是由同店销售的业绩疲软造成的:

一些读者可能认为,ARSP下降是因为旧商店较高的ARPS被新商店的低效率稀释了。然而,ARPS的下降并不是由新店的稀释造成的,而是由同店销售的业绩疲软造成的:

-新店并不一定意味着生产力降低。以安徽省为例,该省于2017年下半年首次有周黑鸭开店。我们调查的安徽省21家店面126笔交易的ADSV甚至高于中部其他省份;

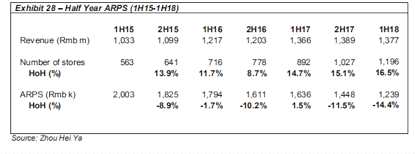

-周黑鸭声称,其业务没有季节性模式。那么随着零售店数量的稳步增长,ARPS应该相应地收缩。但是,情况并非如此,如下表所示:

-随着ARPS较高的老店比例下降,稀释效应该变得更不明显才对。然而,周黑鸭的ARPS自上市以来已经下跌了很长一段时间,在2018年上半年,年化价值加速了其下跌。

-随着ARPS较高的老店比例下降,稀释效应该变得更不明显才对。然而,周黑鸭的ARPS自上市以来已经下跌了很长一段时间,在2018年上半年,年化价值加速了其下跌。

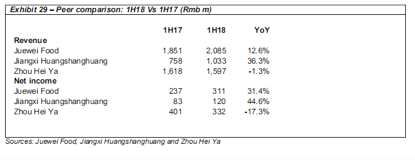

18年上半年,周黑鸭的ARPS同比快速下降24.2%,导致收入同比下降1.3%。与此同时,净利润同比大幅下降17.3%。另一方面,其两个可比同行,即绝味食品和江西煌上煌,则报告了收入和净利润的健康增长,如下表所示。

周黑鸭将收入下降归因于:(i)线上和线下销售和营销资源的竞争加剧;(i i)在某些区域市场上,集团面临着来自其老化零售店的压力,自营零售店的客户流量有所减少。

周黑鸭将收入下降归因于:(i)线上和线下销售和营销资源的竞争加剧;(i i)在某些区域市场上,集团面临着来自其老化零售店的压力,自营零售店的客户流量有所减少。

周黑鸭管理层在中期业绩简报会上宣布,其业务将在2018年下半年改善。然而,该公司于2019年1月30日发布利润警告,称2018年净利润将同比下降约30%。周黑鸭将其归因于:(1)原材料成本增加;(2)利润率下降;(3)折旧和能耗成本增加。

我们认为,这一下滑仅仅是因为上市时披露的财务信息被夸大了。问题是,经过几年的调整后,2018年预测数字的明显走弱是否真的反映了其盈利能力?

4.3华中门店实际收入比报告的要低1/3

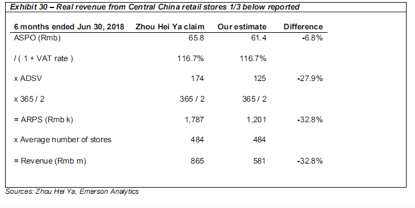

根据我们之前讨论过的ADSV和ASPO数据,可以估计,周黑鸭1H18在中国中部零售店的实际收入为5.81亿元人民币,比公司报告的低32.8%。我们的计算在下面的图表30中有详细说明。

18年上半年,华中地区占零售店收入的62.8%。我们认为,假设其他地区也处于类似的情况是合理的。此外,我们假设来自其他分销渠道的收入是准确的。这就产生了11.45亿元人民币(581/62.8%+150+69)的上半年总收入。

18年上半年,华中地区占零售店收入的62.8%。我们认为,假设其他地区也处于类似的情况是合理的。此外,我们假设来自其他分销渠道的收入是准确的。这就产生了11.45亿元人民币(581/62.8%+150+69)的上半年总收入。

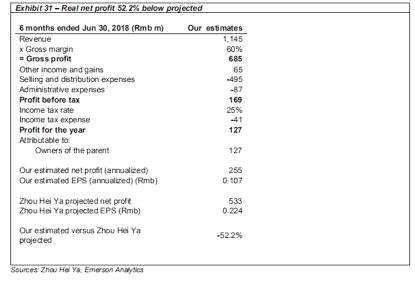

4.4实际利润比预期要低52.2%

周黑鸭在上半年的毛利率为60%。假设这个数字是准确的,并且假设披露的销售和分销费用以及管理费用是准确的,那么公司在2018年上半年的实际利润应该是人民币1.27亿元(按同样的25%有效税率计算)。

我们对周黑鸭在18年上半年1.27亿元人民币实际利润的估计是偏高的,因为我们的计算是基于18年第3季度(旺季)的调查得出的。如果我们仍然慷慨地假设2018年全年的实际利润是上半年的两倍,那么去年的实际每股收益将是0.107元人民币。

我们对周黑鸭在18年上半年1.27亿元人民币实际利润的估计是偏高的,因为我们的计算是基于18年第3季度(旺季)的调查得出的。如果我们仍然慷慨地假设2018年全年的实际利润是上半年的两倍,那么去年的实际每股收益将是0.107元人民币。

2018年全年预计净利润为5.33亿元人民币=762 x(1-30%),每股收益为0.224元人民币。去年的实际每股收益将比周黑鸭预计的每股收益低52.2%。

4.5估值

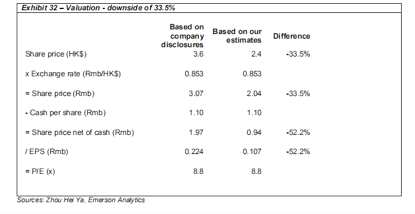

周黑亚的最新股价为3.6港元,根据该公司的盈利预警,相当于2018年13.7倍的PE。

截至上半年末,周黑鸭公布的现金总额为26.29亿元人民币,略高于IPO净收益24.58亿元人民币。我们怀疑,由于公司多年来一直在夸大利润,其现金水平并不符实。其资产负债表上没有有息债务。若乐观地假设其现金确实如此,公司的基本业务(不包括净现金1.10元/股)按市场估值为去年每股收益的8.8倍。

假如我们基于2018年预测市盈率8.8倍测算,以及1.10元人民币/股的净现金,我们得出该股只值2.4元,较现水平还有33.5%的向下空间。

监管者必须对周黑鸭采取强有力的行动来保护香港金融市场的完整性,在首次公开募股过程中,它一直在伪造自己的账户!

监管者必须对周黑鸭采取强有力的行动来保护香港金融市场的完整性,在首次公开募股过程中,它一直在伪造自己的账户!

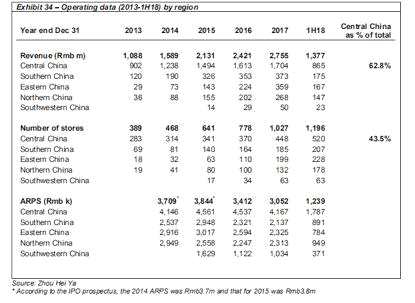

附录一:按地区划分的收入明细和运营数据

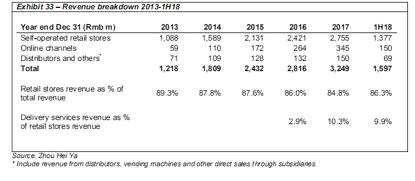

下面的图表33显示了周黑鸭在2013-1H18期间的收入明细。该公司一直依靠其自营零售店来分销其产品。在1H18,该部门占公司总收入的86.3%。

零售店的收入包括送货服务收入。从2016年到2018年上半年,送货服务占零售店收入的2.9%、10.3%和9.9%。

图表34显示了各地区零售店的经营统计数据。华中地区包括公司总部所在地湖北省、湖南省、河南省、江西省和安徽省。在18年上半年,华中地区零售店占比43.5%,但贡献了62.8%的收入。

图表34显示了各地区零售店的经营统计数据。华中地区包括公司总部所在地湖北省、湖南省、河南省、江西省和安徽省。在18年上半年,华中地区零售店占比43.5%,但贡献了62.8%的收入。

下表中的ARPS是通过将该期间的收入除以该期间开始和结束时商店数量的简单平均值来计算的。2017年,华中地区ARPS实现人民币416.7万元(=1704*1000/(370+448)/2))。

上半年,华中地区的ARPS约为178.7万元人民币,比公司整体平均水平高出44.2%。华北地区ARPS约为94.9万元人民币,在所有地区中排名第二。华中比华北高88.4%。

附录二:送货单、从未使用过的POS和小时销售单

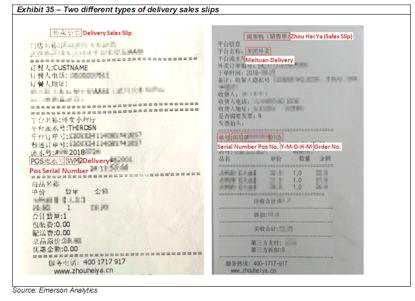

2.1 店内销售单上的订单号是否计算送货单?

附录二:送货单、从未使用过的POS和小时销售单

2.1 店内销售单上的订单号是否计算送货单?

下面的图表35左侧是湖北省的送货单,图表3显示了湖北省的店内销售单。对这两张照片的比较表明,湖北省的送货单上的序列号与店内的不同。相反,它的序列号以字母wm开头(代表“外卖”或外带take-away)。

其他省份的送货单见图表35右侧,店内销售单则见图表4。对比这两张单子,我们可以看到,在华中其他省份,送货单上显示的序列号与店内销售单上显示的序列号相同。

以上两种情况表明,湖北省的店内销售单上的订单号不计算送货订单,与其他省份的做法相反。

以上两种情况表明,湖北省的店内销售单上的订单号不计算送货订单,与其他省份的做法相反。

为了更清楚地证明这一情况,可以在短时间内分别在湖北省和中国中部其他省份的一家零售店连续下三个订单,第一个是店内纸质单(订单1),然后通过在线交付平台下个单(订单2),再在店内纸质单(订单3)。

在湖北省,订单3的订单号紧跟订单1。

在其他省份,订单1、订单2和订单3销售单的订单号是连续的。

在1H18,送货服务占全国零售店总收入的9.9%。假设湖北省送货量的比例相同,实际销售量约为店内销售单销售量的1/(1-9.9%)。

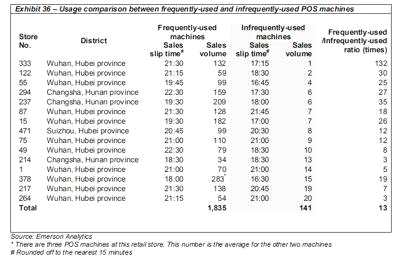

2.2 不常用的和未用过的POS机

在有两台POS机的零售店,有些店主倾向于使用一台,而很少使用另一台。在拥有两台以上POS机的商店中,也可以观察到类似的趋势。在下面的图表36中,我们对常用和不常用的POS机进行了使用比较。

这15家零售店经常使用的POS机的销售量是不经常使用的POS机的13倍。

不经常使用的POS机往往被放在不方便的地方。出于同样的原因,有些POS机根本没有使用过。以NO.327号店为例。它是武汉的一家机场商店,有四台POS机。在我们进行调查期间,两台使用过的POS机,分别登记为NO.293和NO.61册,而其余两台则从未使用过。

不经常使用的POS机往往被放在不方便的地方。出于同样的原因,有些POS机根本没有使用过。以NO.327号店为例。它是武汉的一家机场商店,有四台POS机。在我们进行调查期间,两台使用过的POS机,分别登记为NO.293和NO.61册,而其余两台则从未使用过。

一些店主还告诉我们,某些POS机专门用于送货订单,从未用于店内交易。我们确定有45台POS机在我们调查时从未使用过。其中,湖北省有42台POS机,中部其他省份有3台。

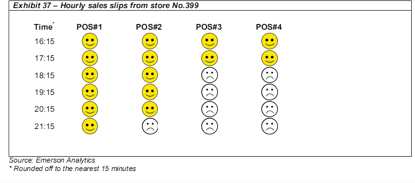

2.3 每小时取一次销售单

对于没有最后一小时销售单的44台POS机,我们在高峰期开始获取销售单,然后每小时返回一次以获取更多的销售单。这些POS机的最后一张销售单是在停止运营的一小时内,但非商店关门前一小时内。

我们可以通过在位于武汉火车站399号店的经验来说明这一点。在我们访问当天总共有四台POS机在使用。关门时间是22点。在16:15,我们从四台POS机中的每台获得一张销售单,然后每小时重复这个过程。两台机器,POS#3和POS#4,在17:15仍在使用中,但在18:15前终止了操作。POS#2在21:15不再使用,但POS#1仍在运行。最后的销售单由POS#1在关店前一小时内生成。

在下面的图表37中,我们记录这家零售店四台POS机的使用情况,笑脸表示这台特定的POS机仍在使用,哭脸则表示其他情况。

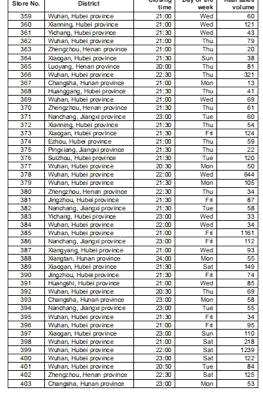

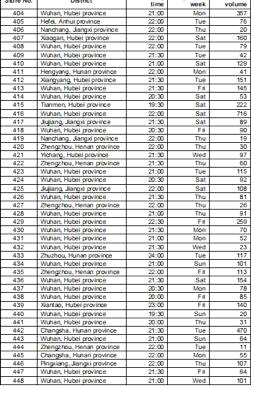

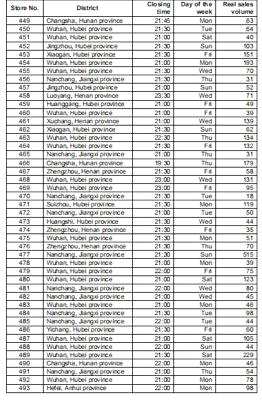

附录三:华中地区实际销售量

附录三:华中地区实际销售量

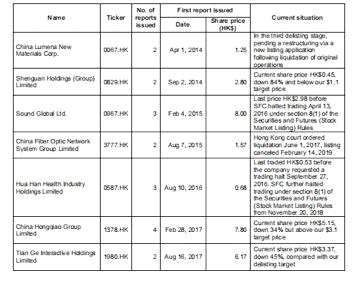

附录五:艾默生以往沽空清单

附录五:艾默生以往沽空清单

关键词:

审核:yj115

编辑:yj127

我们,销售,零售店,周黑鸭,交易