小米估值之辩

来源: 证券市场红周刊

作者:方沁雨

摘要: “米粉”质量、渠道是否下沉、消费级IOT市场发展阶段,这是制约小米估值空间的三大关键。近期,小米集团(1810)这家超级“独角兽”被多家中外机构看空。2019年年初,在小米集团的红米Note7新品发布

“米粉”质量、渠道是否下沉、消费级IOT市场发展阶段,这是制约小米估值空间的三大关键。

近期,小米集团(1810)这家超级“独角兽”被多家中外机构看空。

2019年年初,在小米集团的红米Note7新品发布会前夕,摩根大通下调目标价42%至10.5港元/股;两天后,IPO包销商高盛也反水,将小米集团目标价下调34%至15.8港元/股,随后中金等中资券商唱空报告也随之而来。

但也有唱多的。距离摩根大通下调评级前不久,海通证券对小米集团进行了首次覆盖,认为小米优于大市,核心观点在于中期按制造型零售企业看,长期看AIot生态。分歧之下,殊途同归。

小米集团创始人雷军曾公开表示,小米的估值应该是腾讯乘以苹果,而高盛在保荐期间曾给予小米集团700亿-860亿元美元的估值,以2019年预期收益计算,高盛给出的PE至少是苹果的两倍。

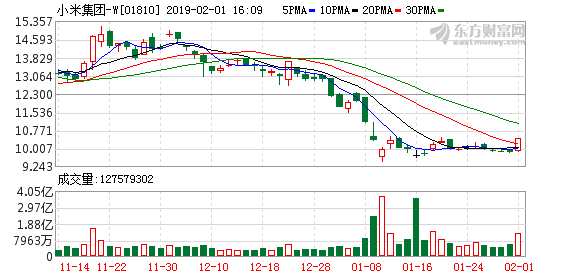

小米集团IPO估值最终约为3349.58亿港元(逾500亿美元)。但自上市以来,小米集团市值下跌近四成,市盈率如按2018年收益计算近26倍,如按2019年预期收益计算约为17倍。

显然,在雷军对小米的自我期许和市场实际评估之间,横亘着一个巨大的鸿沟,而“米粉”质量、渠道是否下沉、消费级IOT市场发展阶段,正是制约小米估值空间的三大关键。

早期投资者套现百亿

对小米集团上市以来的业绩进行回顾,会发现小米始终强调高成长性。但二级市场并不买单,股价持续下行。2019年1月9日,小米集团迎来上市后的首个限售股解禁日。专注港美股投资的灰姑娘基金于解禁之后买进了小米集团的股票,但对小米集团的投资进行复盘后,灰姑娘基金研究员王卓玮还是有些后悔,认为介入还是过早。截至1月25日收盘,小米集团股价较解禁日跌9.01%。

“我当时觉得解禁后可能会有些机会,尝试买了点,不过这次解禁程度却超乎我的想象。我身边有很多人在解禁前就买了小米集团的股票,我劝他们解禁后买,拦都拦不住。现在公司回购,我觉得这公司10元左右差不多了。”王卓玮表示,目前他仍持有该公司股票。

1月18日,小米集团发布公告,宣布以9.76港元/股价格回购614万股,回购价较解禁日收盘价仍低5.6%。

据国金证券统计,此次解禁涉及上市前投资者、员工持股及基石投资者三批股东,如不计联合创始人和员工持股,解禁股数约为总发行股数的25%。国金证券的分析报告也指出,由于小米员工薪资低于行业平均,禁售期满后员工持股有较强烈的减持需求,约22.92亿股员工持股将陆续解禁。

“2014年以后进去的员工持股,是按450亿美元的估值进去的,现在公司市值约为301亿美元,这些人浮亏很大。”一位不愿具名的行业人士提示道。

“早期投资者已用行动看空。当初小米IPO有近三分之一来源于老股转让,这在港股非常罕见,相当于找个渠道让机构退出。而且,小米内部的一些员工也想转让老股。”在接受《红周刊》记者采访时,王卓玮如是表示。

值得注意的是,第一大机构股东晨兴资本(Morningside)于IPO阶段已卖出旧股6.27亿股,如按17港元的发行价计算,套现逾百亿港元;2019年1月9日这批解禁中,还包括晨兴资本总持股的2%。

米粉:护城河还是包袱?

曾供职于私募基金、现主要从事通信和媒体投研的木易表示,目前小米集团仍然被高估,如果让他给小米估值,最多给15-18倍PE。

“15倍PE并非按制造业评估,而是以OV(即Oppo和Vivo)为参照来估值,另外还参考中兴通讯和华为的部分业务。如果后者上市,我就给这么多,而这两家ASP(手机平均售价)高于小米,营收、利润好于小米。包括我在内的很多人认为,OV更倾向于制造业,业内传言,2017年Vivo一半的利润来自互联网收入,但在小米的营收和利润结构里,硬件占大头。”木易表示。

三四年前,在投资的两家广告营销公司拿到流量数据后,木易发现,小米系统MIUI的月活在1亿以上,但相对于竞争对手,流量和通讯的消费情况要落后,于是他去做了调研。

“1亿规模不是一个低的数字,小米的定位是以性价比抢占市场,但是它圈到的这批用户消费能力有问题。数据显示,iPhone用户每月消耗流量、电话费最多,其次是华为和OV,小米的用户用得特别少。我当时有一个疑问,是不是买低端机的用户都舍不得用流量?我后来找游戏公司、广告公司验证了一下,这两个渠道告诉我,小米系统的广告转化率是所有硬件厂商中相对较差的。后来我又找做消费信贷的公司去验证,从某线下大型消费信贷公司拿到的数据是,很少有人分期买小米手机,一方面是小米均价比较低,做分期意义不大;另一方面也是因为贷款机构风控部不给过。”

木易表示,小米现有的客群结构抑制了想象空间,低质量的客群无法帮小米完成预期中的变现,之所以最近雷军宣布红米独立,并让小米品牌客群指向高价值客户,恐怕也是变现压力和客群结构优化的诉求所致。

对于互联网企业来说,客群一定是用户,用户却不一定等于客群,中间存在一个转化率。小米集团的招股书把一批具有高忠诚度的用户定义为“米粉”,披露的拥有5个以上非智能手机或笔记本电脑的小米互联产品的米粉数量超过140万。因此,市场不乏有投资者将米粉视作小米的护城河。

作为小米的机构投资者,北京约瑟投资有限公司董事长陈久霖接受媒体采访的时候表示,他认可小米的流量生态体系,认为手机只是流量入口。硅谷天堂投资总监苏立峰目前已主导投资了两家小米生态链上的初创企业,他也认为米粉的价值在生态链中能获得体现。

不过,王卓玮并不认同。

“小米只在宣传上是一流的,但一流的营销应该包括销售渠道和产品。小米做任何东西,包括生态链,核心就是便宜。但年轻人用的手机反而贵。Oppo出了一款王者荣耀的官方机,通过牺牲部分性能提升游戏体验,年轻人用Oppo就不用小米。”王卓玮提到的这款机型,推出之初售价在3000元以上,约为红米Note7高配版售价的2.3倍。

渠道不下沉

若以偏制造业的眼光看待小米,渠道将是绕不开的问题。招股书显示,分销渠道收入占小米总收入的近九成,小米集团的分销渠道包括线上线下、直销和分销。其中,虽然来自线上渠道的收入占比从2015年的86.5%降至2018年三季度的57.3%,但线上渠道依旧占大头。

木易指出,小米的财报数据失真,掩盖了渠道不下沉和服务成本失真的问题。

“小米集团没有足够的营销渗透率,三线城市以下售后服务不到位。产品传播覆盖不到县、镇,如果要求小米做到格力、OV的深度,5%的净利润率就没有了。小米知道这个问题。为了补课,小米曾寄希望于小米小店,希望发动米粉的力量铺线下渠道,很大一份就是乡村镇的小卖部、夫妻店,但是,这些人第一赚不到什么钱,第二不可能承担售后,这个项目现在已经失败了。”木易说。

王卓玮也表示,手机销售人员往往能从OV处获得比小米手机高2-3倍的提成,销售提成稀薄使小米代理商缺乏销售动力。

至于小米小店,网络上已有不少人评价“分成感人”、“全靠信仰”。有位曾申请过小米小店的店主根据销售政策算了一笔账:卖出超过两万元的销售额、举行20场路演,店主能赚到1600个米豆,在符合条件的情况下,米豆能提现成等值人民币,即1600个米豆可以提现为1600元人民币。

据此,《红周刊》记者联系该店主。该店主表示,他没有门店,在外面摆摊有七八年。起初,小米小店政策好,不管能不能卖出货,小米都奖励店主100元/天。但后来政策变化,赚钱越来越难,小米给到店主的新产品太少,旧产品难卖,小米小店终沦为小米销旧货的去处。由于旧产品滞销严重,该店主现在已不做小米小店。

“小米已经很努力了,但过快的扩张和偏重互联网营销让小米在地面的根基并不扎实,甚至连带它的生态链公司也不是很扎实。”根据木易的调研,小米生态链体系内有几家做家电和大型科技产品的公司,它们如果去三四线城市铺销售渠道和服务网络,利润就会受到很大影响。

“但是这个事要不要做呢?当然要做。为什么董明珠当年撤出国美、苏宁,用十来年的时间搭建自己的团队?OV的背景是什么?OV是做DVD起家的。不要试图用互联网绕过这一环。”木易如是表示。

但苏立峰认为,这恰恰是新零售的体现,将小米置于制造型零售坐标系中,小米之家(小米线下主要直销渠道)坪效仅次于苹果。不过,苏立峰也承认,即便是在国内,三十多个省级行政单位相当于三十多个国家,代理商、经销商是无法逾越的一道槛,互联网企业短期内无法打破。

目前,小米之家对于小米的分销贡献不大。小米招股书显示,2018年三季度,来自线下直销的占比仅8.1%,而线下直销的主要渠道为小米之家。

“而且,小米在国外只卖一个纯净的系统MIUI,后面一系列的互联网增值故事没有办法讲,所以客群基础在国内。要提高售价就要加大渠道投入,这个过程至少需要两年。我认为2020年下半年之前,小米会比较艰苦。”木易给出了中期看空的理由。

消费级IOT市场尚未进入快速增长期

与木易看空逻辑不同的是,不少二级市场投资人也不同程度看空小米既有的智能手机业务,但认为小米的IOT(物联网)及生活消费品业务更具互联网想象空间。这以陈九霖的观点为典型,此外前述中资券商报告也提及“流量变现”,将小米的商业模式置于流量之上。

自2014年布局IOT,小米集团主攻消费级IOT方向,而这部分业务由硬件和平台收入构成,其中平台收入需要在规模上通过变现形成。不过,目前,IOT与消费品对小米集团的贡献还有待进一步提高。在小米集团的前三季度收入中,IOT与消费品收入贡献第二大,为22.1%,远不及智能手机业务的68%。从毛利角度看,IOT与生活消费产品占比为17.6%,而智能手机为33.4%。

但是,由于小米IOT平台链接智能设备过亿台,一部分投资者看到了它未来成长为全球消费级IOT平台巨头的潜力,并援引招股说明书中的相关数据:按已链接设备数量计算消费级IOT市场份额,2018年一季度,小米市场份额为1.9%,领先于亚马逊、苹果和谷歌等公司。

雷军在2019年1月11日的小米集团年会上也表示,2019年正式启动了“手机+AIoT”双引擎,这是小米未来5年的核心战略,5年内将在AIoT领域持续投入超过100亿元。

需要指出的是,小米集团上市聘请了艾瑞咨询、IDC担任行业顾问,上述被投资者广泛引用的数据来自艾瑞咨询,该机构近年深陷研究数据造假风波,受到互联网企业集体炮轰。而中国证监会在小米集团申请CDR之际,于《小米集团公开发行存托凭证申请文件反馈意见》中连提84问,其中,第41条直接质疑了招股书对艾瑞咨询数据的引用。

曾在智能硬件媒体中担任评测师的佟昱霖表示,与IOT领域企业接触时,大多关注美的、海尔两家企业,因他们投入力度较大。

《红周刊》记者就此咨询了一位IOT行业人士。该人士表示,该市场规模为万亿,目前处于初级阶段,比AI稍微成熟,尚未到快速增长期,竞争格局仍非常分散。

“这是一个对生产资料要求很高的行业,具有高复杂集成度,需要通信、互联网技术。比如,冰箱置入芯片,背后是算力、联网的能力,这不是传统家电厂商的技术积累,而销售冰箱可能也不是互联网、通讯企业原有的渠道优势。海尔、美的不晚于2010年开始研究相关技术,2013年进行商业化尝试,近年投入到相关产业链端对端的有数亿元/年,两家合计可以上两位数(亿元)。”上述人士指出。

在排除初创企业的情况下,搭建生态链是支撑消费级IOT平台的一种模式,但IOT业界还存在跨行业巨头强强联合的模式。对于前者来说,投资本身形成利益共同体,在垂直领域可能会面临与原有巨头竞争的问题。而对于后者,合作巨头之间互不蚕食对方原有的市场份额,在技术、经验、渠道上形成互补;其次考验对方是否是重投入、拥有相应解决问题的能力。根据公开信息,华为与美的于2016年就已达成智能家居相关合作。

前述人士强调,从目前已知的信息总结,评估IOT相关的产品是否是交互入口,有多个种类的设备可以支持,而并非仅局限于手机或音箱;其中智能手机以便携性优、交互性强、算力高优势明显,成为核心入口的潜力大于其他已知设备。

小米集团在回复《红周刊》记者的书面采访中则称,会继续开发并有选择性地发布新的爆款IoT产品,以满足用户的多样化需求,其中一个是白色家电领域。

(文章来源:证券市场红周刊)

关键词:

审核:yj132

编辑:yj127

小米,集团,渠道,IOT,表示