在劫难逃:“送审稿”引发的教育股惨案

来源: 互联网

作者:佚名

摘要: 今天,港股市场的教育板块可谓是经历了“黑色星期一”,在大盘整体绿油油的行情中显得格外的绿。截至收盘,整个教育板块的表现是这样的: 有其果必有其因,教育板块的下跌源于上周五晚的一则通知: 8月1

今天,港股市场的教育板块可谓是经历了“黑色星期一”,在大盘整体绿油油的行情中显得格外的绿。截至收盘,整个教育板块的表现是这样的:

|

自2016年11月颁布《新民促法》以来,受政策利好,民办教育掀起了一波赴港上市热潮,2017年相继有6家教育集团成功登陆港交所,上市至今的股价均表现不俗。教育公司是典型的“现金奶牛”,再叠加政策、人口等红利,市场普遍予以很高的预期,容易形成“戴维斯双击”效果。不过,股价越高,安全边际就越脆弱。一个政策的变化就能让市场情绪从极度乐观转向极度悲观,形成“戴维斯双杀”。

那么,本次下跌的“罪魁祸首”——《送审稿》中内容较之前政策有何差异?又会对已上市的教育公司产生怎样的影响?教育板块的后市怎么看?且待我们为您解析。

1

《新民促法(送审稿)》出现了哪些变化?

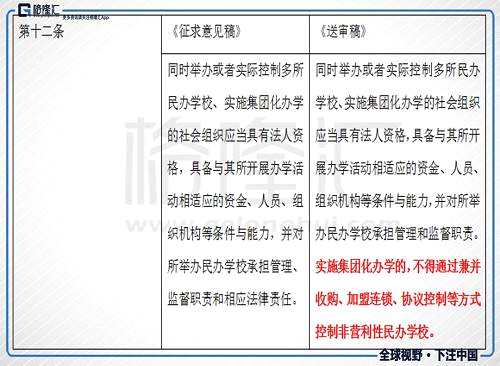

《送审稿》在4月的《征求意见稿》的内容基础上做了一些的调整,主要体现在第十二条、第十六条和第四十五条上面。

|

|

|

2

如何解读《送审稿》?

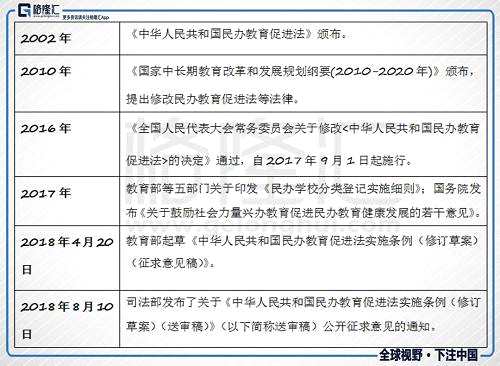

2002年12月28日,九届全国人大常委会第31次会议表决通过了《中华人民共和国民办教育促进法》,自2003年9月1日起施行。这是最早的《民促法》。2016年11月颁布的《关于修改<中华人民共和国民办教育促进法>的决定》则被称为《新民促法》。从政策连贯性的角度看,国家为促进民办教育发展所颁布的法律法规是一脉相承的,即将民办教育作为公办教育的重要补充,引导教育资源逐渐向民办教育倾斜。

|

1. 此次《送审稿》中最重要的修改为第十二条中,新增了“实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。”

在2016年的《新民促法》中就规定了民办学校必须划分为营利性与非营利性的规定。不过,虽然《新民促法》在2017年9月正式施行,但具体运作细则是下放到各省市,由当地教育部门决定,约有五年的窗口期。因此,当前很多省市的学校还没有开始划分。禁止收购非营利性的学校将会在一定程度上影响到民办学校的收购兼并,即要求先划分后收购,而非之前的先收购后划分。

再加上之前规定义务教育阶段学校必须划分为非营利性的学校。在实际应用中,高中阶段、高等民办教育等基本都会划分为营利性学校。因此,此条规则预计对包含K9业务的已上市公司影响最大,对高等教育集团影响较小。

这条细则的出台将会加速大部分学校关于营利性和非营利性的划分,附属于公办学校的独立学校也将会以更快的速度剥离。

对于已上市包含K9的公司究竟会如何处理其义务阶段的业务,还没有具体的实施方案,相关法规会不会溯及过往,还是说只针对收购的标的,可能需要等待各省市细则出台之后才能知道。不过至少在目前来看,上市公司继续外延并购K9业务是不可能了。

|

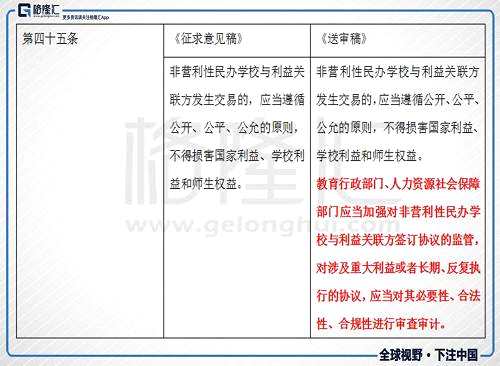

这条新规实际上是明确了非营利性与营利性学校之间的划分,防止教育集团通过关联交易和 VIE 架构的名义对非营利性学校肆意抽取办学结余。这条新规实际上与第十二条一脉相承,对包含非营利性学校的已上市公司而言影响深远。

非营利性学校实现变相营利有三种方式: 1)搭售 2)成本关联化 3)退出时一次性获得高额收益。实施条例对这三种手段都设置了相应的政策工具予以规管。

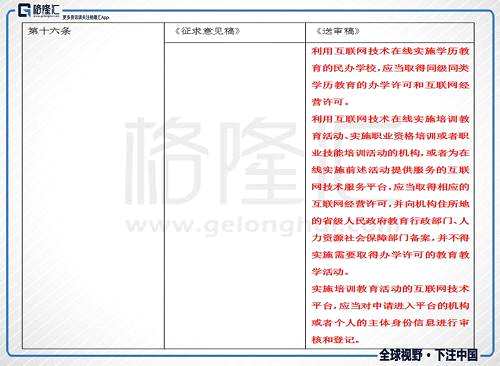

3. 第十六条,新增对在线教育的规定,对在线学历教育和在线非学历教育的要求不尽相同。其中,在线学历教育须取得同级同类学历教育的办学许可和互联网经营许可,提高了在线学历教育的准入门槛;在线非学历教育则只用对机构或者个人的主体身份信息进行审核和登记,这条规定主要起规范作用,实施起来有一定的模糊性。

非学历教育机构主要在美股上市,如好未来、新东方、精锐教育等,我们认为《送审稿》对这些公司影响不大。

因此,可以认为此次《送审稿》对包含义务教育(学历教育)的上市公司影响最大,在港股市场上,有博骏教育、睿见教育、宇华教育、成实外教育、天立教育,美股则有海亮教育和博实乐。至于枫叶教育,比较特殊,主营国际学校,暂不受此影响,其部分双语K9业务则仍然会受到影响。对其他类型教育股的影响较小,对教辅机构几乎没有影响。

3

教育股的后市怎么看?

2016年11月,《新民促法》出台,鼓励民营资本进入教育领域,为教育产业带来了历史机遇。从2017年开始,港股市场掀起了一波上市高潮。仅去年,港股上市的内地教育集团就由两家增加到八家,今年又相继有六家已经上市,还有更多的或已经交表,或还在上市的路上。

去年上市的几家教育股,上市以来至上周五的表现大多都令人印象深刻。

|

教育板块的火爆行情又进一步抬高了新上市教育股的估值。与全年教育股上市普遍20倍左右估值相比,今年上市的6家教育公司上市时的平均PE为36倍,不仅大大超过去年,而且也高于行业的平均估值。无外乎,今年上市的6只教育股中有4只出现了破发,为整个教育板块的火热泼了一盆冷水。

《送审稿》一出,今日港股市场教育股出现无差别的暴跌行情。这一波下跌可以认为是市场恐慌所导致的踩踏效应,如果说《新民促法》的颁布为民办教育的发展踩下了一脚油门的话,此次《送审稿》则像是为快速行进中的民办教育踩下了一脚刹车。

这样的恐慌心态并不是没有道理的。《新民促法》实施以来,相关法规一直在推进之中,近几年相继有多部法规出台。此次《送审稿》也将在网上公示30天以征求社会意见,所以还不是最后的终稿。正是这种政策上的不确定性造成了投资者信心的缺失,再加上教育板块的估值不低,多种效应叠加,自然形成了今日的暴跌。

不过,这脚刹车之后,整个行业还得向前行驶不是?

教育行业作为消费板块的一个分支,却有着区别于其他细分行业的特征。一方面,作为上市的教育集团,本着为投资者负责的原则,明确了营利性的功能;另一方面,教育行业也兼具公益属性。“师者,传道受业解惑”,教育作为人类社会承上启下的重要一环,起着传承的作用。

所以,针对这个特殊的行业,国家在制度法规时的态度也非常明确,即划分营利性学校与非营利性的学校,强调二者的性质差异,即营利性学校的功利性,与非营利性学校的公益性。

此后的一系列细则和修订则是为了防止营利性与非营利性学校的混用,防止借非营利性学校对社会资源的吸血作用。

相关法规的出台目的在于规范民办教育办学,促进行业发展。出现这样的阵痛对整个行业的发展其实是一种好事,随着更多政策的出台,未来民办教育的行进路线将会更加清晰。只是,具体政策的出台与实施仍然需要较长时间,在此期间,不确定性加剧,会导致市场波动性较大,建议投资者谨慎投资。

4

尾 声

此番教育股大跌,让我想起今年5月光伏板块的集体暴跌。5月31日发布《关于2018年光伏发电有关事项的通知》,通过控规模和降补贴为近年来高速发展的光伏产业踩下了一脚急刹车。当日,全市场的光伏板块出现大跌,没有涨跌幅的港股最刺激......

|

|

教育板块、光伏板块、机场板块在发生“黑天鹅”之前,走出了一波令人印象深刻的上涨行情。从基本面来看,三个板块都经历过多年的成长,在一个趋势性的预期加持下,市场往往给与非常乐观的预期,把估值推向高位。然而,当视线离开伟岸的K线的时候,去看行业的底层逻辑的时候,就会发现行业都是建立在某种政策上的,这种政策导向的投资机会就如同在沙滩上堆积的城堡,一个浪打过来,且不论业绩,在剧烈波动的市场情绪冲击下,股价必然瞬间土崩瓦解。

任何行业,只要底层逻辑是政策的,在当下的环境下,黑天鹅永远在路上......下一个又是谁呢?

什么,你问我能不能抄底?

市场情绪的释放需要时间,越强烈越持久,不如看一下首都机场暴跌之后的股价走势吧,我只能说,现在抄底的人都得有颗大心脏。

|

本文首发于微信公众号:港股那点事。文章内容属作者个人观点,不代表赢家财富网立场。投资者据此操作,风险请自担。

关键词:

审核:yj115

编辑:yj127

送审稿,港股,新民,机场,股价