中国同辐(1763.HK):背靠中核集团的核药龙头

来源: 互联网

作者:佚名

摘要: 近来,赶上上市的热潮,炙手可热的的小米集团、美团点评都相继发布了招股说明说,而在独角兽的热浪中,发现了一股清流,国内的核药龙头—中国同辐(1763.HK)也进入招股阶段。 核药在医药行业,算是个冷门的

近来,赶上上市的热潮,炙手可热的的小米集团、美团点评都相继发布了招股说明说,而在独角兽的热浪中,发现了一股清流,国内的核药龙头—中国同辐(1763.HK)也进入招股阶段。 核药在医药行业,算是个冷门的领域。因为涉及到放射性核素技术性和安全性的高门槛,制造企业并没有过于市场化,基本都是由国家相关的核研究院的下属企业来承担研发和生产工作,所以整个核药领域基本呈现稳定的寡头市场局面,由中国同辐(1763.HK)和东诚药业(002675,股吧)(002675,股吧)(002675.SZ)两家垄断,其中同辐,借着大股东中核集团的优势,占到近一半的市场的份额。带特殊行业和大股东的光环,在这个时间选择上市,很有意思,不如来看看。

背景介绍

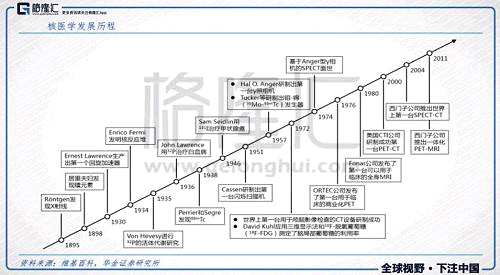

1、核医学的漫漫长路

核在医学上的运用之路,可是说是长路漫漫。早在19世纪末,就已经提出了在医学领域运用放射性物质,但研发之路艰难险阻,50年间都未见到显着的成效。然而,功夫不负有心人,1946年7月,美国宣布放射性同位素可以进行临床运用了,标志着核医学进入一个新纪元。

紧接着,在1951年Benedict Cassen 发明线性扫描机,1958年Hal O.Anger发明Anger照相机,成为核医学成像突破性的进展。核医学就像“开窍”了一样,研发成果加速推出,70年代单光子断层仪的应用、80年代后期正电子断层仪的进入临床应用,让影像核医学在临床医学中有了大的飞越。

|

设备上,目前临床上,运用最多的是核医学影像诊断,临床影像设备大致有4大类,X 线设备、MRI 设备、超声成像设备和核医学成像设备,对器官检测、血流参量都有所帮助,但X 线设备和核医学成像设备,都有辐射风险。

药品方面,主要分为诊断性和治疗性两种。诊断性核药,主要是辅助核医学成像设备,其中最主要的是单光子药物和正电子药物,分别依托于单光电子显像设备(Single-photon emission computed tomograpgy,SPECT)设备和正电子显像设备(Positron Emission Computed Tomography,PET)设备的检测。治疗性核药,种类比较繁杂,多运用于肿瘤治疗、缓解骨痛等多个领域的治疗。

2、核医学的国内行情

国内的核医学起步比较晚,与美国的差距还比较大。从核诊疗来看,2017年,美国的人均支出从2012年的39.1元增长至56.5元,2013~2017年的复合增长率为9.7%,而中国的人均支出仅从2013年的2元增长至2017年的3.2元,说明国内的市场渗透率还很低,增长空间还很大。

|

|

|

不同于中国同辐的“科班出身”,东诚药业本来是做肝素、软骨素原料药的,2015年收购云克药业52.11%的股权后,开始正式进入核医学领域,2017年东诚药业并购了安迪科后,开始快速抢占市场份额,对重点品种锝99、氟18、铼188都有多覆盖。市场上也基本由这两家,瓜分市场,形成寡头局面。

|

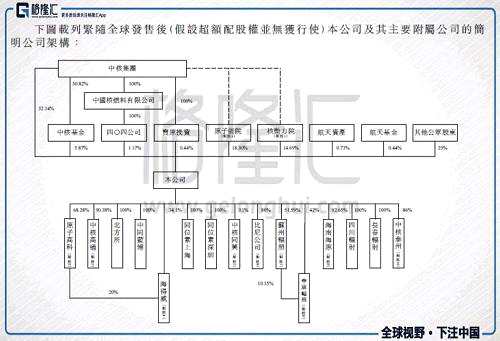

1、根正苗红的股权结构

中国同辐的前身是中国同位数公司,在1983年经国务院批准,由核工业部设立的全民所有制公司。2001~2007年间,中核集团多次向同辐进行注资,成为了公司的唯一股东,随之,在2007年,同辐进行了改制,转为有限责任公司,中核集团成为唯一的控股股东。

2011年5月,中核集团的直属事业单位原子能院、核动力院成为公司的股东,同年,公司获得了中核集团、原子能院及核动力院所持有的原子高科、中核高通的全部股权,转换完成后,公司分别持有原子高科和中核高通62.28%和90.38%的股权,也就此成为了国内最大的进行放射性药物及放射源研发、生产、销售以及推广应用的企业。同年12月,公司名称也从中国同位数,更名为中国同辐,改制为股份有限公司。

上市前(2016年12月21日),中核集团、原子能院、核动能院、中核基金、四〇四公司、宝原投资、航天基金及航天资产,8家公司进行了定增,合计金额为8.5亿元,认购了3990.6万股,估值约为51亿人民币(约61亿港元)。

|

|

2、 财务情况

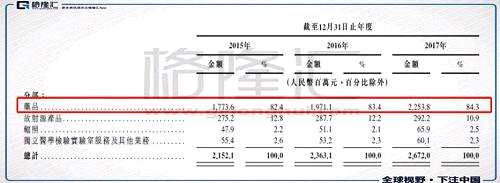

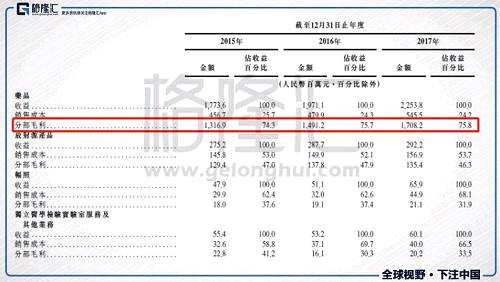

中国同辐主要做四块业务,药品、放射源产品、辐照、独立医学检验实验室服务及其他业务。

|

药品为公司的主营业务,2017财年药品板块为公司贡献了22.54亿元,占总营收的84.3%。细分下来,共有三类产品,包括影像诊断及治疗用放射性药品、尿素呼气试验药盒及测序仪、体外免疫诊断试剂及药盒,分别占40.4%、78%、及35%。

|

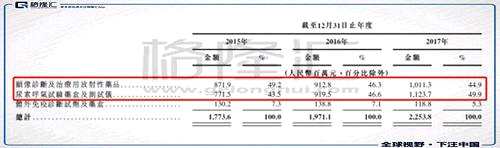

公司为国内最大的尿素呼气试验药盒和测试仪制造商,市占率达到78%,公司也是中国唯一能够生产全部碳-13尿素呼气试验药盒、尿素(14C)呼气试验药盒及尿素呼气试验测试仪,同时拥有最多的尿素呼气试验产品的专利,具有绝对的市场优势,2017财年为公司贡献了11.24亿元,占到药品板块的49.9%。

就药品部,公司采用3种销售模式,(1)自建销售团队直销;(2)透过技术服务推广商的营销和技术推广服务进行直销;(3)分销,2017财年分别贡献了8.28亿、13.23亿、8810万元,占分部收益36.7%、58.7%、3.9%。销售网络已经覆盖中国31个省、直辖市、及自治区,医疗机构超过1万家,其中1400余家三级医院、4500余家二级医院、4300余家一级医院。

|

|

所以自身的研发是未来增长一个考核点,2017财年,公司的研发开支7350万元,占总营收的2.7%,研发团队共有168名研发人员,其中150人持有相关专业岗位的高级职称、5人享受国务院特殊津贴、3人为国内博士生导师。

中国同辐有中核集团大股东反应堆生产放射性核素的天然优势在,研发实力应该是国内同行业中的领先者了。但是核药本身研发壁垒就比较高,在研的不确定性,依然是中国同辐所要面临的问题。不过换言之,如果同辐在研之路荆棘缠绕,那竞争对手东诚药业也面临着同样的问题。

另一大板块,放射源产品,同辐是国内最大的医用和工业用放射源产品的生产商,分别占到84.5%和53.4%的市场份额,2017财年2.92亿元,占总营收的10.9%。医用的放射性核素,因为生产牌照的稀缺性,国内主要还是依赖进口,而中国同辐是唯一一具备生产能力的放射源产品生产能力的公司。

IPO招股信息

1、打新细节

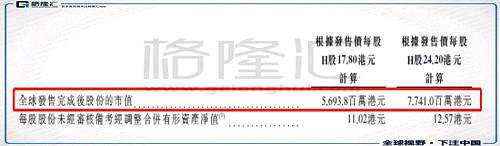

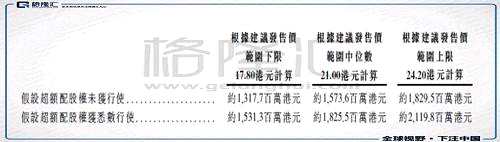

此次中国同辐的建议发售价为每股17.8港元~24.2港元,每手200股,每手3560港元~4840港元(不含经纪佣金等交易费用),上市后市值在56.94亿~77.41亿港元。申购时间为2018年6月22日(星期五)上午九时至2018年6月27日(星期三)中午十二时,7月6日(星期五)开始在联交所买卖。

|

|

(1)41.7%(6.56亿港元)预期用于投资河北省香河及四川省成都市的两个影像诊断及治疗用放射性药品生产及研发基地,以提升生产及研发能力;

(2)20%(3.15亿港元)预期用于选择性收购;

(3)17.7%(2.78亿港元)预期用于投资研发多种影像诊断及治疗用放射性药品、放射源产品的原材料、医用放射性同位素及尿素呼气试验产品及相关原材料;

(4)10%(1.57亿港元)预期用作运营资金及一般企业用途;

(5)5.9%(9280万港元)预期用于广东省深圳市及安徽省桐城市建立新生产设施,以扩充尿素呼气试验药盒及测试仪的产能;

(6)4.7%(7400万元港元)预期用于建立四间生产及分销附属公司,以主要于中国生产及分销锝[99mTc] 标记注射液及氟 [18F] 脱氧葡糖注射液。

2、有力度的基石团

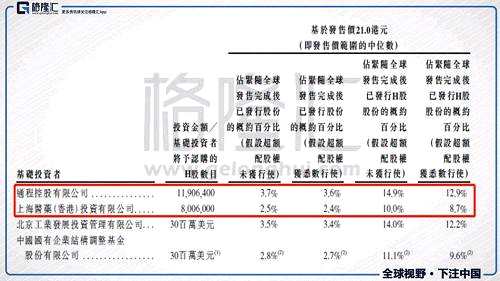

此次共有4名基石投资者,2个上海,2个北京。名单中出现了两家上市公司的身影,通程控股(000419,股吧)(000419,股吧)和上海医药(601607,股吧)(601607,股吧)香港。上海医药(2607.HK、601607.SH)大家都比较熟悉了,上药通过在香港的境外投资融资平台上海医药香港,认购800.6万股,占H股流通股的10%。通程控股为上海实业控股(363.HK)间接全资拥有的子公司,上实控股将通过通程认购1190.6万股,占H股流通股的14.9%。而这两家上市主体,都是上海实业集团的非全资拥有附属公司,上实集团持有上实(363.HK)59%的股份,间接持有上海医药(2607.HK、601607.SH)33.6%的股份。

北京工业发展投资管理公司是北京国资委的直接全资附属公司,认购3000万美元的发售股份,如果按发行价中位数21港元来计算,将认购1120.8万股,占H股流通股的14%。中国结构调整基金由国资委间接持有58%,其余42%由若干国企持有,同样认购3000万美元的发售股份,扣除1%的经纪佣金后,按中位数21港元来计算,将认购886.38万股,占H股流通股的11.1%。

四家基石加起来占了全球发售完成后已发行H股股份的50%。

|

招股价在17.8港元~24.2港元,公司的市值在56.94亿~77.41亿港元,市盈率在17.57~23.89倍,与同行业的东诚药业的27.4倍相比,估值并不算高。考虑到中国同辐每年9%的增速,稳定但并不快,也有整个行业的市场需求因素在,未来随着临床需求的进一步扩大,市场规模还有进一步的扩展空间。

结语

总体来说,中国同辐背靠中核集团的大股东背景,在资源渠道、技术壁垒上都有一定的优势。核药的高毛利率为公司带来了利润的确定性,中核集团提供了整个核药物上游环节的优势,为未来国产替代进口带来稳健增长性。上市17.57~23.89倍的估值,与同行业的东诚药业的27.4倍相比,估值并不算高,加上龙头地位的优势明显,市场的竞争格局良好,是块好资产。

但有意思的是,上市前(2016年12月21日),中核集团、原子能院、核动能院、中核基金、四〇四公司、宝原投资、航天基金及航天资产,8家公司进行了定增,合计金额为8.5亿元,认购了3990.6万股,估值约为51亿人民币(约61亿港元),基本位于此次上市市值的中位数水平。

意味着,pre-IPO轮,大股东包销后,并没有拿到太多的溢价空间。

本文首发于微信公众号:港股那点事。文章内容属作者个人观点,不代表赢家财富网立场。投资者据此操作,风险请自担。

关键词:

审核:yj115

编辑:yj127

港元,中核,东诚药业,增长,优势