紫金矿业(2899.HK):实迷途其未远,觉今是而昨非!

来源: 互联网

作者:佚名

摘要: 编者按最近围绕着“硬通货”的争夺一直没有消停,比特币及区块链币暴涨、美元的持续下滑、历史上最大的美国债券熊市、黄金的地位不再、铜价及油价持续高企,持有房子还能继续打赢通胀吗,人民币国际化及去美元化等等

编者按 最近围绕着“硬通货”的争夺一直没有消停,比特币及区块链币暴涨、美元的持续下滑、历史上最大的美国债券熊市、黄金的地位不再、铜价及油价持续高企,持有房子还能继续打赢通胀吗,人民币国际化及去美元化等等,几乎每一个场景或单独抽离出来都是大大的研究课题。科技进步和互联网,把各路角色通通安排在同一个舞台,此起彼伏,彼此牵绊,这仿佛有一张网,庞大又掌控力强的个体,实际皆如束之在茧,你以为按剧本上演,却不清楚编剧是谁,姑且是叫命运吧,也许叫时代,秩序而混乱,确定而幻变。 归去来兮吧!

活得简单点,乐观者可买铜,悲观者置黄金,中庸如我斯,就看紫金矿业(601899) ,它,还在今朝!

|

|

当然,问题还是要从宏观经济回到咱们的二级市场~假设基本金属的需求量变动稳定,它们的供给端现在是什么水平?投资者要如何从中挖掘投机机会?

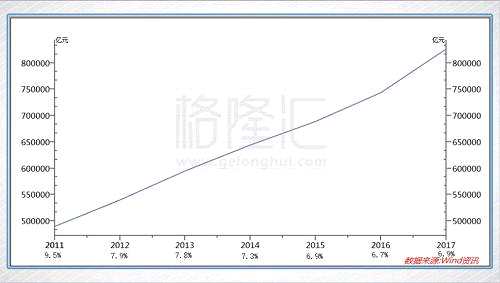

一.中国基本金属依存度

|

|

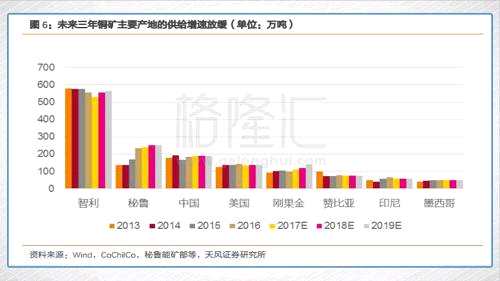

再来看看国内的供给情况。根据过去16年的调查显示,我国在铜的供需缺口巨大并且持续,2016年铜的供需缺口已经达到321万吨,占(我国)年度总消费量的27.54%;而对锌的供需缺口也存在,分别占2016年度消费总量的6.65%;国内的供给不够,只能靠国外进口,也就是所谓的对外依存度。总体而言,中国对铜的对外依存度约为30%,并在过去的16年未有显着变化。如若统计口径还考虑进口金属矿石的话,我国对铜的依存度高于70%。

|

|

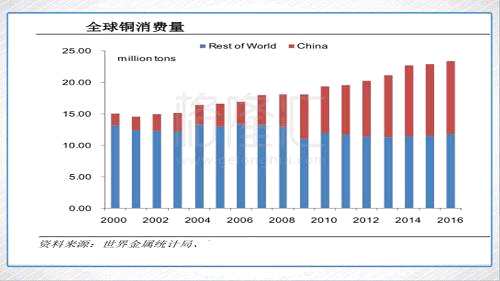

你试想,中国消费了全球大约50%的铜资源,铜(矿)资源却仅有4%,没有市场定价权意味着只能“被动挨宰”。除此以外,国际矿资源相比我国矿山还有一个优势,就是具有高品位。品位,通俗点说就是矿石含铜的百分比,就好比同样一次出海撒网,捉更多的鱼,它直接影响了矿山的单位开采成本,也是衡量矿床所含储量是否经济的一个重要指标。同样的含铜量,3%和0.3%的品位是有很多区别的。假设每吨原矿石开采,选矿等成本都是一样的,那么每吨铜的开采成本二者相差了十倍之多!

该背景下,中国唯一的出路是什么?没错,就是中资企业在国家的扶持下拓展国际化道路,收购大矿山,为中国争夺铜资源,争夺话语权,争夺低开采成本~

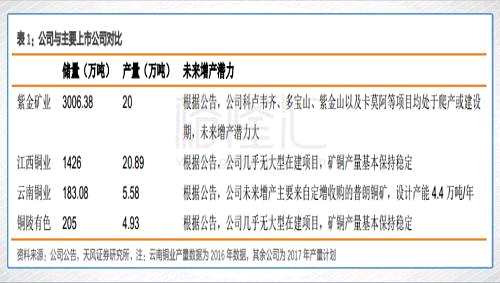

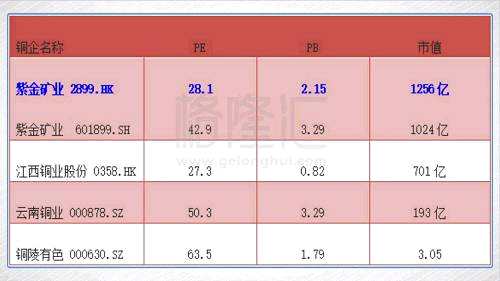

而近几年,在国内的铜矿企中国际化最成功的,非紫金矿业莫属了!

二.紫金矿业的国际化“铜路”

|

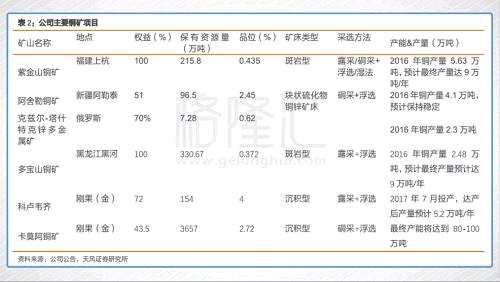

紫金矿业拥有甲级勘察资质,自主探矿能力强、资源并购中的风险控制能力也高,主要从事黄金、铜、锌以及其他金属矿产资源的勘探、开采、冶炼加工及相关产品销售业务,主要矿山项目分布在全国20多个省区和境外8个国家。同时,公司还是是高新技术企业,能够享受10%的税费减免。

别看紫金矿业的名字只带了“金”,依靠着其敏锐的商业嗅觉,近几年也在“铜”界打出了一片天。

|

2015年,紫金矿业分别通过认购艾芬豪9.9%股权以及收购艾芬豪持有的卡莫阿控股49.5%的股权,获得了刚果(金)卡莫阿铜矿43.5%的权益;

2016年,紫金矿业收购了黑龙江多宝山铜业剩余的股权,使其成为自己的全资子公司;

2017年,紫金矿业继续收购华友钴业(603799)(603799,股吧)持有的穆索诺伊公司21%的股权,以获得刚果(金)的科卢韦齐铜矿项目,共拥有该矿72%的权益。

其中,卡莫阿铜矿和科卢韦齐铜矿都是非常优质的海外收购。

科卢韦齐铜矿。该铜矿目前保有资源量为154万吨,已于2017年7月投产,设计产能约5.2万吨/年。未来随着公司进一步新建湿法生产线,产能还有可能扩大,并且伴有钴的产出。科卢韦齐铜矿的品位高达4%,而我国铜矿的平均品位仅约0.6%,这一对比国际铜矿成本上的优势就很明显了。

|

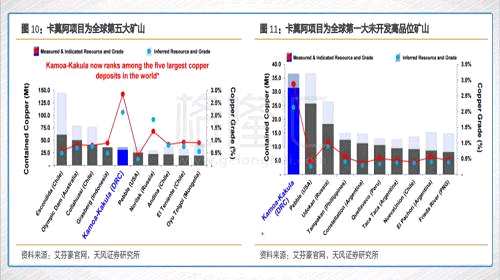

紫金矿业将一期建设卡库拉 600 万吨/年采选项目,平均入选品位 6.4%,年产量约 30-40 万吨,投产前期开采的矿石品位较高,年产量有超越 40 万吨的可能性;二期公司将建设Kansoko段增加供矿能力,逐步提升至年产 1200 万吨矿石量,完全达产后公司铜产能有望冲击80-100万吨,几乎位于行业的世界之巅。 随着铜业务收入占公司总收入比例持续提升,公司基础金属的属性日益明确。

公司近期还完成了对卡莫阿-卡库拉矿区初步经济资源评估,评估价值达高达72亿美元,约折合港元563亿,而紫金的目前总市值也就1268亿,过往有“一铺养三代”的说法,紫金的“一矿养三代”也是有可能的。

除了海外铜矿表现优异外,其位于黑龙江多宝山铜矿二期也预计将于2018-2019年投产,届时产能大约能再增加6万吨/年。

|

在铜业务量价齐升的趋势下,紫金矿业2018年的铜矿毛利有望达到63亿,要知道2016年,公司该业务的毛利仅有约15亿。

三.紫金的“黄金之路”猜想

|

|

|

|

|

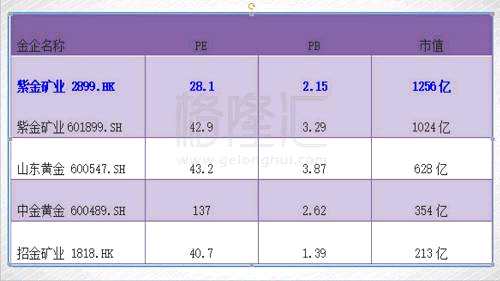

而紫金矿业,无论是在黄金储量还是年产量来说,在我国都处于领头地位,是中国绝对的“黄金名片”。

目前,紫金矿业的泽拉夫尚金矿及左岸金矿产能正在逐步释放,预计2019年较2016年能够增产3.2吨。但是,问题来了~紫金矿业金储量最丰富的紫金山金矿(产量约占25%)的表层金矿已经基本消耗殆尽、资源枯竭,前三季度总体产量同比下滑10.03%,预计2019年较2016年将减产6吨。总体来看,紫金矿业2017-2019年的矿产金大约维持在40吨左右。

不像能够收购到卡莫阿这样世界级的超级铜矿,紫金矿业近几年在黄金业务上明显没有特别震惊的动作。不过,从公司近年来并购波格拉金矿和帕丁顿等金矿来看,为了保持自己在国内黄金龙头的地位,外延并购特大型金矿的可能性非常大。毕竟,坐稳了铜龙头地位后,黄金龙头位置也不舍得拱手让人呀~

值得一提的是,2017年6月份,紫金矿业顺利完成了A股的定向增发,共募集到资金46.35亿元,为其接下来的黄金外延并购之路打下了非常好的经济基础。本次定增中,紫金矿业的大股东、管理层和员工大幅增持,其中大股东认购9亿元,员工持股计划认购4亿元。而定增后的调研中,公司也表示融资后的重点关注就是在于海外优质金矿的并购机会!

2016年全年度及2017年前三季度,紫金矿业的自由现金流分别为30.81亿及32.72亿,负债杠杆为59.76%,现金及债务状况健康。

除了铜和金外,紫金矿业的锌业务也在稳步增长中,公司锌储量约有801万吨,全国占比达到5.35%。公司的新疆紫金锌业计划实施二期扩产,年产量达到7万吨;内蒙乌拉特后旗通过投产及扩建,可以达到6.9万吨的产能;黑龙江紫金龙兴图瓦塔什特克多金属矿通过一期、二期建设达到产能16万吨达产后,预计锌矿总产量超过30万吨。

小结

2015年6月9日,紫金矿业曾以2.98港元的价格,回购过公司359.2万股的H股。紧接着2017年6月,紫金矿业又进行了A股的增发,当时的增发价格是不低于每股3.03人民币,也就是不低于3.71港币。而目前,紫金矿业的H股股价也就3.77港元。

策马刚出玉门关,丝绸之路还长着呢。

|

|

|

本文首发于微信公众号:港股那点事。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

关键词:

审核:yj196

编辑:yj127

紫金,矿业,铜矿,黄金,中国