专题思考:汹涌的黑色行情还能持续多久?

来源: 互联网

作者:佚名

摘要: 本文首发于微信公众号:对冲研投。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。 核心观点 房地产还能多“韧性”:预计棚改货币化占全年商品房销量的贡献为18%左右,成为今年三线以

本文首发于微信公众号:对冲研投。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

核心观点 房地产还能多“韧性”:预计棚改货币化占全年商品房销量的贡献为18%左右,成为今年三线以下城市房地产销售超预期强的重要因素。从棚改的节奏来看,各地政府大多要求9月前100%开工,因此,四季度之后棚改货币化对房地产销售以及房屋新开工的贡献将明显降低。

产业链矛盾短期内难以改变:钢材供应仍然受限,铁矿受高品矿结构性紧缺矛盾支撑,焦炭受环保因素提振并带动焦煤价格上涨,总体来看,在三季度终端需求平稳的情况下,黑色金属产业链整体强势的格局难以改变。

四季度面临压力:在棚改货币化效应减弱的背景下,四季度房地产需求可能出现明显走弱,这将使得黑色金属在四季度之后面临压力,供应端宽松的铁矿可能重新成为最弱的品种,环保对铁矿和焦煤均有压制,焦煤同样将成为四季度的弱势品种,而若终端需求走弱,钢材和焦炭同样将在四季度承压。

最近一个多月黑色金属市场走出了今年以来最为流畅的行情,对于市场的进一步走势,我们分别从房地产以及煤焦钢矿产业链等各个方面中的主要因素进行剖析,以对黑色金属价格的进一步走势进行判断。

文 | 曾宁、周涛中信期货研究资讯

01

房地产还有多“韧性”?

除了轰轰烈烈的供给侧改革之外,今年房地产的“韧性”远超预期是推动黑色金属价格上涨的另一关键因素。截至6月份,全国房地产投资累计同比增长8.5%,超过去年全年6.9%的增速;全国房屋新开工面积累计同比增长10.6%,超过去年全年8.1%的增速。和前几轮地产周期相比,在销售面积见顶回落后,本轮房地产销售面积下滑的速度也远低于前几轮周期。

|

造成房地产“韧性”的原因是多方面的,过去多年房屋新开工面积增速低于销售面积,房地产库存得到一定去化,目前的房地产库销比下降到了2012-2013年的水平,这使得不管是房地产投资还是新开工受到销售增速下降的冲击都较小。而从房地产销售来看,今年三线以下城市的地产销售远超预期,在一二线城市限购导致地产销售增速大幅下降的同时,三线以下城市地产销售增速持续在高位,其中重要的因素是棚改货币化导致三四线城市地产销量持续居高不下。

|

棚户区改造在2014年之后开始加速,预计今年将完成600万套,其中货币化安置比例进一步提高至60%左右。按照每套80平米的面积,600万套总面积为4.8亿平米,60%的货币安置比例贡献的商品房销量为2.88亿平米左右,按照今年全年16亿平米的销量计算,预计棚改货币化占全年商品房销量的贡献为18%左右,这也是今年三线以下城市房地产销售超预期强的重要因素。

从棚改的节奏来看,包括海南、广西、四川等多地政府要求在今年6月以前完成全年任务的60%-80%,9月前100%开工,因此,棚改货币化对房地产销售的影响在目前应该是处于最高点,10月之后棚改货币化对三线以下城市房地产销售以及房屋新开工的贡献将明显降低。从房地产投资以及房屋新开工面积的基数效应来看,两者去年3季度的基数相对较低,这将使得三季度的房地产投资以及新开工面积增速仍然保持在相对高位,但是四季度基数效应减弱,去年四季度房地产投资以及新开工明显走强,这将使得四季度的地产投资和新开工面积增速面临基数效应的压力。

总体来看,房地产超预期走强的趋势在短期内仍然将会持续,预计三季度房地产投资及新开工总体仍然将比较强,但是在四季度将面临基数效应以及棚改货币化任务基本完成的影响而明显走弱,届时将对黑色金属市场产生明显压力。

02

钢材:供应端仍然受限

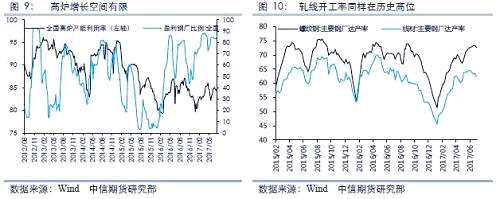

(1)高炉及轧线端增长空间有限

高炉开工处于高位平台区间,7月28日当周高炉产能利用率环比增加0.43至85.15%,剔除淘汰产能的利用率为90.05%,维持高位运行,进一步提升空间有限。

建筑钢材轧线端同样处于高开工平台,钢联口径样本螺纹轧线产能利用率73.4%,而2016年高点为74.4%,线材轧线产能利用率63.5%,2016年高点为70%。不过,钢联样本中,线材轧线包括较多中频炉厂家,这部分产能在2017年初被清理,当前不管是螺纹还是线材的产能利用率也是基本到了天花板。

(2)电弧炉释放数量、时间不及预期

由于中频炉清除检查期限为6月30日,市场此前预期检查过后,7月开始,购买了电炉设备的钢厂会集中投放新产能。然而,根据我们近期在华东地区市场调研,据几家主要做三类螺纹大型贸易商反馈,没有看到三类或更差品牌的螺纹资源增加。当前新增电炉的数量和时间均不及预期,从全年来看,新增电炉的数量也难以对供应有效弥补,供应端难以得到有效缓解。

|

03

铁矿:短期高品紧张 总量过剩矛盾不变

(1)高品矿库存走低

尽管港口库存持续在1.4亿吨以上高位,但从库存结构上看,高品矿占比从6月上旬以来,保持了连续降低走势。根据点钢网资讯数据,北方五个主要港口(曹妃甸、京唐港、天津港(600717) (600717,股吧)、日照港(600017) (600017,股吧)、连云港(601008) (601008,股吧))库存中,高品矿库存占比从6月11日当周的22.3%,连续下滑至7月28日当周的15.8%。

从细分矿种看,根据点钢网资讯数据,前述北方五个主要港口中,纽曼粉库存从6月11日当周的近250万吨,一路走低至7月28日当周的130万吨左右。而同期内,超特粉库存从不足600万吨大幅增长到1000万吨左右。

库存结构上,主流高品矿种的结构性紧张,支撑了其现货价格的强势。这一情况短期内维持,支撑矿价。

|

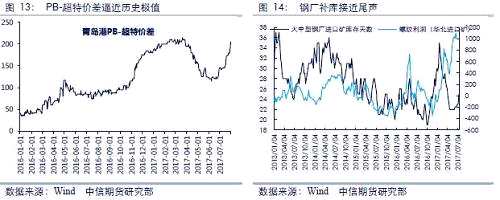

(2)高低品价差逼近历史极值

由于短期内高品矿的紧缺,高低品矿价差再度大幅上升。以7月31日下午价格计算,青岛港PB粉560元/湿吨,超特粉355元/湿吨,价差达到205元/湿吨,而历史极值水平为2017年2-3月时210元/湿吨。

高低品矿价差和铁矿期货的走势高度相关,后期关键因素在于钢厂利润的变动,特别是低利润品种的利润变动。3月这轮价格和价差下跌,主要来自热卷的下跌,一度导致钢厂出现亏损。而目前无论螺纹还是热卷,利润情况都非常良好,接下来进入9-10月份季节性旺季,预计钢厂利润情况继续维持,则高低品价差可以在极值水平继续维持。后续需要观察8月中旬后,到港量增加后,是否缓解这一结构性问题。

(3)到港量阶段性降低,8月中旬后逐步恢复

由于海外矿山发货节奏影响,近期北方主要港口到港量有阶段性降低。7月28日当周合计到港1046万吨,预计本周到港量还会有小幅下滑。而从现有发货量数据推算,8月初澳洲发货量明显回升,预计到8月中旬后到港量会逐步恢复。

(4)钢厂补库接近尾声

钢厂在55美金以下低价格时,补库动作明显,有集中的大单采购,积极的在现货市场和远期市场采购。钢厂库存天数从22天补到了27天,现货价格也冲到了74美金,反弹幅度34%,在此情况下,继续补库动力降低。

|

总体来看,铁矿高品矿结构性问题导致主流高品矿库存持续下滑,高低品价差重新回到历史高位。从后期来看,8月中旬后,高品矿到港量回升会部分缓解这一情况。

04

煤焦:焦炭持续偏强 焦煤后继乏力

(1)环保限产支撑市场信心

7月21日开始环保部进行第八轮督查,山东、山西等地焦化厂近期受环保影响限产在30%左右,焦化受环保限产的态势在8月份难以改变。此外焦炭行业在9月底面临环保设备达标评估,部分焦化企业可能会因为环保设备不达标而面临淘汰。山东淄博地区有八家焦化企业,去年关停四家,目前仅剩四家总产能400万吨左右,有传今年年底会再关两家,约200万吨。此外据市场传闻,河北地区有四家在产焦企约400万吨产能将在9月底前关闭。

(2)焦炭低库存使价格近期维持强势

焦企仍多数保持零库存,钢企库存也较为健康,但高炉开工高位运行的背景下多数钢企担心后期环保继续趋严,特别是9月底焦化行业面临环保大考而影响焦炭产量,故当前补库态度都较为积极.进一步支撑价格上涨。

|

(3)焦炭下半年偏强运行

总体来看,焦炭供应端受环保态势升级的影响年内难以改观,且会在10月后严查环保设备及达标情况和冬季环保限产的双重推动下供应更趋于紧张。需求端目前未见走弱的迹象,尽管目前钢厂库存较为正常,但有对焦炭供应端的担忧,且9-10月份旺季来临前主动补库的需求,环保因素将支撑焦炭在今年下半年持续走强。

(4)焦化限产利空焦煤

目前焦企焦煤库存也较为正常,近期炼焦煤价格在外煤和焦炭价格上涨的带动下仍有一定的补涨空间。但随着海运煤和蒙煤的回归,外煤价格大概率回落,预计次轮补涨行情在8月下旬结束,9月份仍有一定的需求支撑价格趋稳,进入10月份焦煤集团名义限产结束后炼焦煤量将有所释放,同时环保对焦化的影响较大限产对焦煤需求端有一定的抑制,供需环境的改变或将扭转焦煤价格。

05

三季度强势格局持续 四季度面临压力

从黑色金属的主导因素来看,钢材和焦炭供应偏紧的格局仍然将持续,而房地产等终端需求在三季度仍然将比较强,这将使得黑色金属在三季度将维持强势格局。其中,供给端受限的焦炭和钢材将成为最强的品种;铁矿受高品矿结构性紧缺影响短期内较强,但中长期来看供应过剩格局不变,8月中下旬之后铁矿石价格的强势格局可能结束;从焦煤来看,焦煤价格近期受到国内外供应端的影响跟随焦炭价格强势。

但是,在棚改货币化效应减弱的背景下,四季度房地产需求可能出现明显走弱,这将使得黑色金属在四季度之后面临压力,供应端宽松的铁矿可能重新成为最弱的品种,环保对铁矿和焦煤均有压制,焦煤同样将成为四季度的弱势品种,而若终端需求走弱,钢材和焦炭同样将在四季度承压。

文章来源:微信公众号对冲研投

关键词:

审核:yj136

编辑:yj127

季度,房地产,库存,开工,焦炭