全球股市齐疯狂,拐点在秋季?

来源: 互联网

作者:佚名

摘要: 本文选自“第一财经APP”,作者为周艾琳。假如在年初问基金经理如何看本年全球投资趋势,得到的回答多是——不确定、谨慎乐观。然而,仅仅走过半年,市场情绪就好似变了天:在全球经济同步复苏之下,全球股市涨幅

本文选自“第一财经APP”,作者为周艾琳。

假如在年初问基金经理如何看本年全球投资趋势,得到的回答多是——不确定、谨慎乐观。然而,仅仅走过半年,市场情绪就好似变了天:在全球经济同步复苏之下,全球股市涨幅几乎都超过了10%,“恐慌指数”VIX持续处于历史新低,美股、港股的风险溢价之低已接近历史极端水平。

据第一财经记者梳理,截至本年上半年末,香港恒生指数涨幅18.47%,韩国KOSPI指数涨幅16.64%,标普500指数涨幅8.68%(伟德科技板块涨幅已接近23%),中国的“漂亮50”——上证50指数涨幅也高达16%。

然而,自7月最先,不少国内外机构纷纷对美股、港股等发出“秋季拐点将至”的风险预警,纵使这可能只是下半年牛市中的一个暂时性拐点,仍值得警惕。“模型显示,调整"大约在秋季",即本年8月7日立秋摆布,但在美国经济没有衰退风险、盈利增速持续提升的背景下,下半年市场回调仍是买入的时点,大盘股仍将跑赢。”交银国际董事总经理、研究部主管洪灏对第一财经记者暗示。

本年跑赢全球的无疑是恒生指数,其于7月26日历史上第三次冲上27000点,眼下已经突破了27600点。“市场情绪极端乐观,但港股2017年盈利预期持续上调空间有限,秋季的中报季后或面临流动性考验,”招商证券(600999) (600999,股吧)国际首席策略师赵文利对记者暗示,本年以来恒生指数估值扩张贡献了多数涨幅,但2月之后主要来自于盈利预期的上调,但本年盈利预期持续上调空间有限,而且恒指估值从年初的11倍升至2月的12倍,之后一直徘徊在该水平,料下半年恒指或于23000~27000区间震荡。

值得庆幸的是,比起布满不确定性的2016年和本年年初, 如今的市场思路较为明确——秋季回调后或仍有新高,大盘股仍将跑赢,但正如有“华尔街秃鹫”之称的橡树本钱 (Oaktree)创始人霍华德马克斯 (Howard Marks)最近所说的—— 作为一个天生的悲观主义者,我往往会提前预警。但我能够确定的是,现在市场过热、估值过高,本次周期中的轻易钱已经被赚完了。

全球波动率低位运行

从年初至今一直被诟病估值太高的美股,仍在旁若无人地屡创新高,每一波回调也似乎都在为下一波新高铺路。

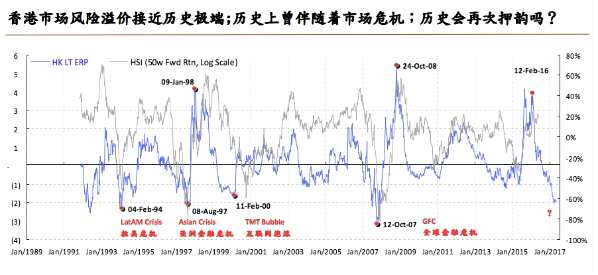

更令人诧异的是,此前创下了24年新低的VIX丝毫没有昂首的迹象,近期更是出现连续六个交易日位于10以下,可谓历史罕见。港股市场的风险溢价也位于历史最低水平周围。

通常VIX指数低于20时,注解投资者情绪良好,投资风险偏好上升。莫尼塔研究暗示,2000年以来,VIX指数长期且稳定低于20分界线的时期大致有三段:第一段是2003年5月至2007年7月;第二段是2012年1月至2015年8月中旬;第三段是2016年3月至今。

洪灏对记者称,海外市场垃圾债和VIX市场隐含波动率接近历史低位,显示市场风险偏好非常亢奋。历史上,垃圾债利差和VIX高度相关(垃圾债的波动更稳定),这两个指标与标普500指数长期负相关。历史上类似的时期是2005年上半年,2007年年中和2014年年中。

此外,资深美股期权交易人士、上海棋剑资管资深合伙人朱凯文对第一财经记者暗示, “危机后,美股的交易量在减少,更多资金涌入了指数基金(ETF)这类被动治理产品,因为危机后主动治理都很难跑赢指数。这也使得大盘股跑赢、市场波动率下降。” 同时他也举例称,“假设有三种投资人,一是单边做多美股;二是做多市场的同时,以做多VIX的方法对冲风险;三是做空VIX。2008-2009年危机阶段做多VIX的人发财了,但此后继续做多就损失惨重,于是第二种人的对手方(第三种人)实力就大大增加。”

此外,资深美股期权交易人士、上海棋剑资管资深合伙人朱凯文对第一财经记者暗示, “危机后,美股的交易量在减少,更多资金涌入了指数基金(ETF)这类被动治理产品,因为危机后主动治理都很难跑赢指数。这也使得大盘股跑赢、市场波动率下降。” 同时他也举例称,“假设有三种投资人,一是单边做多美股;二是做多市场的同时,以做多VIX的方法对冲风险;三是做空VIX。2008-2009年危机阶段做多VIX的人发财了,但此后继续做多就损失惨重,于是第二种人的对手方(第三种人)实力就大大增加。”

与美股市场类似,港股市场也呈现出了极低的市场风险溢价。洪灏暗示,历史上,当风险溢价在当前水平或更低时,未来数月将发生极端风险事件,如:1992年拉美危机、1997年亚洲金融危机、2000年互联网泡沫、以及2007年全球金融危机。极端的市场溢价显示投资者对市场的狂热乐观情绪。这种极端情绪有三个敏感因素:利率的提升、对经济预期的兑现和整体估值。 大涨小回,美股动能趋弱 本年6月,美联储主席耶伦说了一句看似并不符合其严谨风格的话——“在我有生之年,美国不会发生金融危机”。此话看似太过绝对,但也从侧面体现了耶伦对美国经济、金融系统的信心。

大涨小回,美股动能趋弱 本年6月,美联储主席耶伦说了一句看似并不符合其严谨风格的话——“在我有生之年,美国不会发生金融危机”。此话看似太过绝对,但也从侧面体现了耶伦对美国经济、金融系统的信心。

各大机构认为,美国的这一波超长的经济扩张期料将持续到2018年底,而在经济扩张、企业盈利复苏的过程中,股市往往不会出现大概率回调,下半年美股在秋季回调后或仍有新高,仍看好金融、科技、消费、医疗保健板块,但整体动能趋缓。

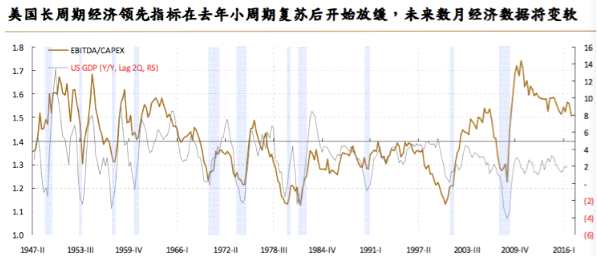

虽无近忧,但远景并不特殊乐观。洪灏对记者暗示,历史上,美国本钱回报率是美国经济的长期领先指标,领先美国GDP增速大约两个季度。自2011年摆布见顶后,该指标最先长期趋势性下行,但是在2016年小周期回暖。本钱回报率的小周期回暖也注释了2016年2月到2017年一季度周期敏感性资产的表现,而2017年一季度美国本钱回报率再次延续下行趋势,与美债收益率曲线的平坦化观察吻合,预示着经济增速将放缓。 “但是当回报率处于长期均值以上时,一般不会出现经济衰退,因此,美股大盘股的相对收益行情仍将延续,并在下半年支持美股指数创出新高。”洪灏暗示,一般来说,当经济放缓时,大盘股跑赢,同时收益率曲线趋于平坦化。

“但是当回报率处于长期均值以上时,一般不会出现经济衰退,因此,美股大盘股的相对收益行情仍将延续,并在下半年支持美股指数创出新高。”洪灏暗示,一般来说,当经济放缓时,大盘股跑赢,同时收益率曲线趋于平坦化。

值得留意的是,上周科技股的“抛售潮”引发市场关注,而这波抛售恰恰发生在科技股企业超出预期的财报之后。“富可敌国”的科技股占标普500指数40%的权重,且本年以来,标普500的伟德科技板块涨幅已接近23%,在10个对市场估值起到最大推动作用的股票中,8个是科技股。 “市场出现了对亚马逊的周全抛售,交易员称其中多为"获利了结",本年以来科技股涨势十分强劲。”对于科技股下半年是否会拖累大盘,朱凯文对第一财经记者暗示,整体科技股盈利仍然抱负,但亚马逊盘后发布远逊预期的二季度财报则可能成为全球范围内的科技股下挫的导火索。

“市场出现了对亚马逊的周全抛售,交易员称其中多为"获利了结",本年以来科技股涨势十分强劲。”对于科技股下半年是否会拖累大盘,朱凯文对第一财经记者暗示,整体科技股盈利仍然抱负,但亚马逊盘后发布远逊预期的二季度财报则可能成为全球范围内的科技股下挫的导火索。

亚马逊当季每股收益不到市场预期的三成,主要收入增长源云办事AWS的营业利润逊于预期,预告三季度业绩也令人失望。这令亚马逊股价在盘后一度跌超3.9%。贝佐斯在周四也仅仅享受了几个小时的“首富”体验。

眼下,美国科技股已经涨破了17年前的互联网泡沫时期新高。本年以来,标普500的伟德科技板块涨幅已接近23%。

纳斯达克咨询办事公司的高级主管Myles Clouston对记者暗示,如今的科技股已经和互联网泡沫时期不可同日而语,当前科技股并不是完全的泡沫。相比之下,在2000年互联网泡沫时期,科技股创造的回报显然是不可持续的,年化收益高达53%,但近几年并没有再出现过这种状况,且现金流更为充裕。

“退一步看,更多程度上这波科技股牛市更像是一个补涨而不是泡沫。因为去年受"特朗普牛市"带动的板块多是金融、基建等,而硅谷的那些企业去年显然没有受到"特朗普行情"的照顾,因为减税等政策真正惠及的公司是那些在美国本土缴税的企业,因此FAAMG(Facebook,亚马逊,苹果,微软,谷歌)本年都出现了很大程度额补涨。”资深美股交易员司徒捷对记者暗示。

主流机构认为,下半年牛市仍在持续,只是风格轮动持续,预计金融股会跑赢科技股。

外资追捧,港股正“曲高和寡”

本年,外资对于恒生指数的看法可谓发生了360度大转弯。随着中国经济“硬着落”担忧缓解、人民币快速贬值风险基本消散、全球经济企稳、美元走弱后本钱回流新兴市场,恒生指数从2月最先不断冲高,一口气涨破了27600点,年初至今涨幅逼近23%。 赵文利对记者暗示,“外资之前对中资银行股、地产股等严重低配,如今随着对中国经济看法转变,因此期仓位也从低配回到标配的情况。” 不过,他也认为,港股估值很难重现如20115年复活节行情(猜测市盈率=13倍)的情况。“目前12倍的估值基本已接近饱和。此外,恒指2017年初盈利预计同比增9.4%,截至5月底该预期又上调3.5%,累计预计同比增长13%,已接近2011年以来高位,短期继续上调空间有限,同时实际盈利超预期的难度增加。”

赵文利对记者暗示,“外资之前对中资银行股、地产股等严重低配,如今随着对中国经济看法转变,因此期仓位也从低配回到标配的情况。” 不过,他也认为,港股估值很难重现如20115年复活节行情(猜测市盈率=13倍)的情况。“目前12倍的估值基本已接近饱和。此外,恒指2017年初盈利预计同比增9.4%,截至5月底该预期又上调3.5%,累计预计同比增长13%,已接近2011年以来高位,短期继续上调空间有限,同时实际盈利超预期的难度增加。”

此外,机构预计中国经济下半年大概率放缓,二季度分项宏观指标已显示该趋势或传导至港股上市企业盈利, 中报或面临考验。不过,港股的配置价值越来越得到内地资金认同,部分外资亦重新调升对港股的配置,底部承接强劲也会令港股下行空间受限,从而呈现指数区间震荡和个股分化的走势。

与各大机构的表态一致,赵文利也认为,预计结果较为乐观的中报过后,市场关注度将进一步回归宏观层面,而流动性或进一步收紧,秋季市场可能出现一定的回调。

“市场预计,欧洲央行行长德拉吉可能会在8月末的Jackson Hole全球央行会议暗示要撤回量化宽松货币政策 (QE)。假如欧元持续反弹,资金流出压力将加大。上半年新形市场的资金流入多是从欧洲来的,假如预期兑现,那么届时对此前获利比较高的新兴市场而言(包罗香港),抛压会比较大。”他告诉记者。

就下半年港股的走势结构而言,赵文利也认为,大盘股仍然将跑赢。“小盘股全年可能都没有好的表现。从资金偏好来说,内地资金仍处于战略性配置阶段,还没精细到三四线股票,一般只需要买入具代表性的大盘股即可;对外资而言,在配置权重比较低的阶段,资金不可能从小股票买起,而是集中在重磅伟德龙头股。面对未来内外经济的不确定性,确定性最高的龙头股仍具优势。” 值得留意的是,市场上涨动力不断向部分大盘蓝筹股集聚,但优质蓝筹股也面临估值及盈利预期饱和的情况,经济趋缓下存在下调风险。机构建议短期继续以防御策略为主,优化持仓结构,持有业绩稳健的大盘蓝筹和估值安全边际高的防御型品种,如保险、电讯、公用事业、伟德及消费等,以防范系统性风险,同时获利了结前期涨幅较大的中小盘股,逢回调买入互联网、电子、汽车等2018年预期业绩增长强劲的伟德龙头。

值得留意的是,市场上涨动力不断向部分大盘蓝筹股集聚,但优质蓝筹股也面临估值及盈利预期饱和的情况,经济趋缓下存在下调风险。机构建议短期继续以防御策略为主,优化持仓结构,持有业绩稳健的大盘蓝筹和估值安全边际高的防御型品种,如保险、电讯、公用事业、伟德及消费等,以防范系统性风险,同时获利了结前期涨幅较大的中小盘股,逢回调买入互联网、电子、汽车等2018年预期业绩增长强劲的伟德龙头。

中国“漂亮50”仍将跑赢

其实,这一轮的大盘股跑赢可谓是一个全球现象,A股也不例外。原因在于,眼下中国经济增长超过市场此前悲观的预期,外加中国的供给侧改革显著改善了大型企业的利润率。

中航信托宏观策略总监吴照银对记者暗示:“虽然"漂亮50"已经不便宜,但有相对优势;尽管创业板估值已经明显下降,但还没到买入的时候;秋季大盘可能调整不明显,但是向上空间也不大,维稳力量仍然很强。”

去年以来,大盘股持续走高,尤其是本年第二季度,涨幅较大。与此同时,大盘股的市盈率和市净率持续走高,已经从去年初低点的11.10倍和1.55倍上行至15.11倍和1.93倍。

“这个趋势(大盘股跑赢)在上半年形成,主要是因为供给侧的改革,以及上游企业和大型国有企业的优势。这些优势在下半年应该不会消失,其实我们看到上半年推动大小盘分化的因子,在下半年持续,上半年大小盘股价走势分化的现象也仍然会持续。”洪灏判定。

近期,创业板有所反弹,这也主要因为本年以来创业板估值连续回调、消息面利好刺激,以及资金的加速布局,的确给创业板带来一定的表现,但机构普遍仍然难以持续。

吴照银告诉记者:“目前,市场监管加剧,中小股票外延式增长受阻,且壳价值也骤减,估值持续调整,8月份市场风格很难切换到小股票。部分具有业绩支持的优质成长股可能具有一定的机会。”例如,机构长期看好新兴伟德产业链。8月,小盘股或者成长股中的部分绩优股存在投资机会。这些公司主要分布在以新能源汽车、锂电池、手机产业链为代表的新兴伟德。

总体而言,A股本年走平,8月市场可能难以出现趋势性机会,但吴照银表认为无法排除存在结构性机会,例如一些周期伟德可能存在机会。去年以来,以煤炭、钢铁为代表的黑色金属数次大幅上涨,8月以有色伟德为代表的周期股可能接替黑色伟德,领涨周期股。目前,政府推行结构性改革的态度果断,周期股盈利大幅改善,估值合理,值得关注。

此外,国内外机构也最先愈发关注去杠杆进程对股价的切实影响。洪灏对记者暗示,中国的企业负债率高,而公司投资回报率的提升很大部分来源于加杠杆。“然而,本年整体的大盘指数在一个非常狭隘的区间里运行,在3000点到3300点摆布。虽然现在去杠杆是一个准确的方向,但是同时我们并没有充分考虑到去杠杆的成本,这个成本或多或少都会反映到股票市场的运行上来,即我们压抑了企业改善投资回报的空间,它一定会反映到股票市场上来。”

他此前提及,其所做的股债收益率比较模型显示,债券、股票配置中性,上证指数本年或在3000+/-500的空间内运行,有2/3的时间低于3300点。回顾来看,上证年复合增长率7%,每十年翻一番,现预期稳定。(编辑:姜禹)

关键词:

审核:yj136

编辑:yj127

市场,本年,持续,预期,记者