财务杠杆火箭式飙升,国际三大评级机构集体差评融创激进收购

来源: 互联网

作者:佚名

摘要: 在标普将融创中国(01918.HK)列入负面信用观察名单之后,国际三大评级机构另外一家,惠誉也给出负面评定。 7月12日,惠誉在其官网上表示,已将融创中国4亿美元无担保债券从BB下调至BB-,同时融创

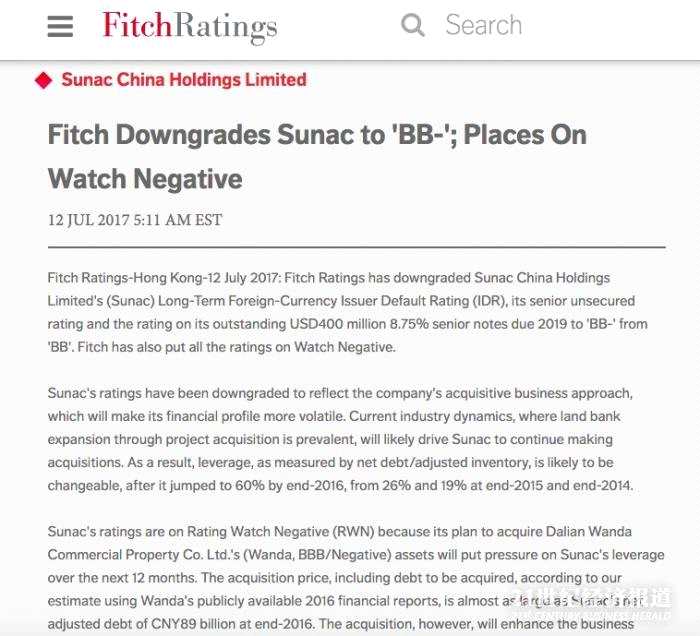

在标普将融创中国(01918.HK)列入负面信用观察名单之后,国际三大评级机构另外一家,惠誉也给出负面评定。 7月12日,惠誉在其官网上表示,已将融创中国4亿美元无担保债券从BB下调至BB-,同时融创中国全部评级列入负面观察名单。

这次下调的直接原因是融创中国收购万达集团13个文旅项目和76家酒店所带来的杠杆压力。

随着融创中国继续通过重大收购来提升业务规模和土地储备,惠誉认为其财务状况已经变得不太可预测,不过惠誉同时认为,随着时间的推移,和万达集团交易带来的资产增强,融创中国的杠杆压力或许会得到逐渐缓解。同时,融创中国的房地产开发业务或许会受益于此次交易,多元化也会因为万达城在二线城市的布局受益。

惠誉认为融创中国的房地产开发规模和多元化情况与碧桂园、北京首开集团、广州富力集团相当,财务状况则和绿地集团、中国恒大相当。由于融创中国的持续收购行为,其净负债/调整后存货的杠杆,从2014年的19%,2015年的26%直接飙升到2016年的60%。

国际三大评级机构中的另外一家穆迪也认为,融创中国拟收购万达资产提升了财务风险,虽然目前不会立即影响融创中国的B2企业评级,但是其高增长业务战略令融创中国面临财务风险。

一位北京私募人士对21世纪经济报道记者表示:“融创目前典型的高杠杆激进风格,但收购资产也确实存在区域优势能够带动融创其他房地产项目的销售,具有协同效应,关键看融创现金流能不能支撑了。”

2016年财报显示,融创中国总负债2577.72亿元,净负债率从2015年底的75.9%上升至2016年末的121.5%,如果把去年发行的100亿元永续债归在债务项下,融创的净负债率将超过200%。

关键词:

审核:yj136

编辑:yj127

中国,收购,集团,评级,杠杆