中金:PPP将助力环保板块 荐北控水务(00371)和光大国际(00257)

来源: 互联网

作者:佚名

摘要: 中金公司发布研究报告称,2017年下半年环保板块的投资逻辑在于PPP、固废环卫和监测领域,并推荐港股相关标的——北控水务(00371)和光大国际(00257),给予前者“推荐”评级和目标价9.17港元

中金公司发布研究报告称,2017 年下半年环保板块的投资逻辑在于PPP、固废环卫和监测领域,并推荐港股相关标的——北控水务(00371)和光大国际(00257),给予前者“推荐”评级和目标价9.17港元。

投资建议

PPP 业务下半年面临的形势更复杂,而企业方参与的方式也将更加多样,企业引入产业基金添加股权杠杆的情况大概率会变得越来越普遍。同时,中金认为固废治理行业将向产业链一体化发展,环卫产业的接口作用将为更多生活垃圾处理企业所认识,建议投资者关注跨产业链发展公司。

此外,“十三五”进入后半程,环保监测板块爆发在即,环保税征收叠加环保大数据需求,中金认为“十三五”期间大气和水监测板块会得到快速发展,VOCs、土壤和重金属监测将是中长期监测行业新增长点。

理由

银根收紧背景下,PPP 业务新玩法凸显,产业基金加股权杠杆给行业带来更多变数。中金认为,在PPP 业务中,SPV 公司引入PPP产业基金,给企业叠加更多股权杠杆,是未来PPP 业务新的发展方向。通过引入产业基金,企业可以实现更早的回收投资成本,减少利率波动造成的久期风险敞口。

中金表示,目前已经入库的5 批PPP 环保类项目高达5.7 万亿元,已经落地的项目达1.4万亿元。也就是还有4.3 万亿元的项目需要资金进一步落实。

PPP基金帮助环保公司摆脱资金短板

从目前环保公司的财务状况来看,中金认为即使是行业龙头北控水务和光大国际也存在总资产偏小,资金撬动能力较弱的情况。中金假设北水和光大财务杠杆上升到80%的水平(这是市场认为环保公司财务水平比较危险的位臵),也只有80-90 亿的资金量。考虑到北控水务2017 年初至今的PPP 签约项目已经达到400-500 亿元人民币,因此如果没有PPP 基金的支持,很难完成。而面对万亿级别的环保项目,传统环保公司也将较难在目前的环保PPP 盛宴中占据一席之地。

PPP基金优化环保公司现金流

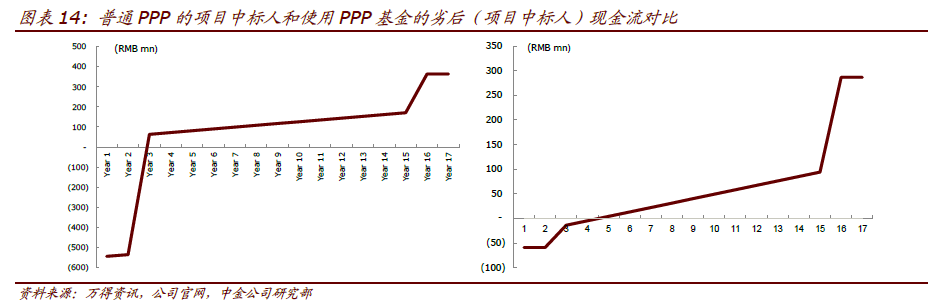

传统BT项目的还款周期长达5-7 年,而PPP 项目的合作时间更是10 年以上,有些甚至长达15-30 年,这些显然对环保公司的现金流造成较大的压力。但是如果通过PPP 基金,因为基金款将需要先到账,则环保公司在PPP 的类BT项目中将可以实现更快的项目还款,实现营收和现金流表的匹配。从中金的模型计算来看,使用PPP 基金模式的环保项目公司将可以在项目结束后第8 年实现现金回收,比传统PPP 模式的项目公司提前4年完成。

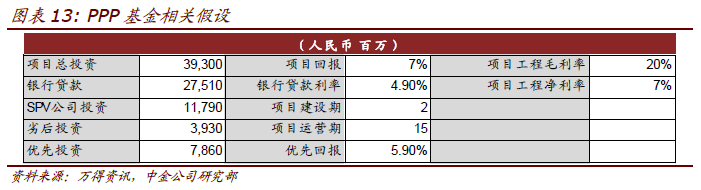

中金以北控水务的赤峰PPP基金作为一个项目模型测算相应的回报。假设整体项目投资39.3亿元,SPV公司投资11.8亿元,劣后3.9亿元,优先7.9亿元。赤峰政府以政府支付形式保证项目付款,回报7%,银行贷款利率4.9%。整个项目建设周期2年,还款周期15 年。

生活固废业务向产业链化发展

与此同时,中金认为叠加股权杠杆还要综合考虑到产业基金优先级资本要求的回报率和实际贷款利率的差额,差额越小,企业引入产业基金的动力越高。固废板块产业链化发展趋势明显。业内传统垃圾焚烧处臵企业逐渐认识到环卫业务是固废处理板块关键的一环。目前全国垃圾收运的市场化程度还非常低,未来5 年市场化率将快速提高,中金测算到2020 年,全国的垃圾收运投资额将达到240 亿元,而垃圾收运费将达到105 亿。目前各大公司已经积极布局环卫业务,固废板块全产业发展趋势将促进产业发展。

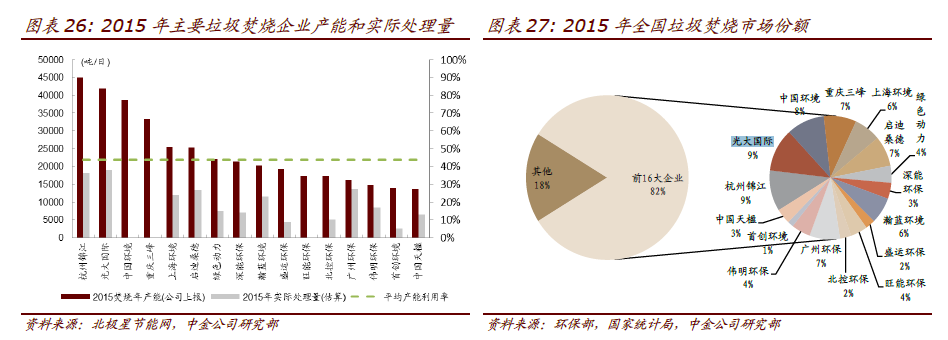

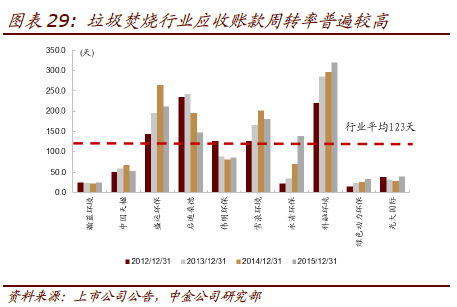

我国目前的垃圾焚烧市场已经进入垄断竞争的阶段,但产能爬坡速度较慢。垄断问题体现在前5 大企业市场占有率已达40%,其中杭州锦江,光大国际,启迪桑德和中国环境,绝大部分产能集中在中国东部地区,尤其是沿海地区。这意味着,即使是盛宴,也会主要被前几位的企业分享,而其他中小企业将难以实际参与进来。 此外,虽然垃圾焚烧行业的应收账款普遍很高,这是因为预算内拨款被占用,导致账面挂账,而实际给付时间延后。我们在江苏调研的结果显示欠款周期普遍在2-3 个月,内陆地区可能情况更差。(瀚蓝环境(600323,股吧)和

此外,虽然垃圾焚烧行业的应收账款普遍很高,这是因为预算内拨款被占用,导致账面挂账,而实际给付时间延后。我们在江苏调研的结果显示欠款周期普遍在2-3 个月,内陆地区可能情况更差。(瀚蓝环境(600323,股吧)和

光大国际因为有其他公用事业的业务,回款周期较短,冲抵了垃圾焚烧领域的数字。) 环保税法落地,促进监测行业快速发展。相对之前的排污费,环保税征收的规则更加详尽化,对于排污的标准更加严格化。随着2018 年1 月1 日环保税开征始点的临近,行业对于监测设备的大范围普及化铺设的需求将愈发显现。“十三五”期间,监测板块空间充沛,中金首先看好大气和水务监测板块短期爆发。

环保税法落地,促进监测行业快速发展。相对之前的排污费,环保税征收的规则更加详尽化,对于排污的标准更加严格化。随着2018 年1 月1 日环保税开征始点的临近,行业对于监测设备的大范围普及化铺设的需求将愈发显现。“十三五”期间,监测板块空间充沛,中金首先看好大气和水务监测板块短期爆发。

风险

政策推进缓慢;PPP 产业基金发展不及预期;政府财政支持不足。

关键词:

审核:yj194

编辑:yj127

PPP,环保,项目,基金,公司