决战长城(2333.HK):中外资定价权的天王山之战

来源: 互联网

作者:佚名

摘要: 一、长城——汉民族的最后屏障与藩篱秦始皇三十二年(前215年),始皇帝派大将蒙恬率30万大军北击

一、长城——汉民族的最后屏障与藩篱

秦始皇三十二年(前215年),始皇帝派大将蒙恬率30万大军北击匈奴,取河南地,并筑起“西起临洮,东至辽东,蜿蜒万余里”的长城。

|

自那时起,长城就一直是中原农耕汉族与北方游牧胡族的分界线,并构筑了中原帝国最后的屏障与藩篱。

两千年来,双方一直围绕这条生命线金戈铁马,残酷争战、绞杀。胜者,获得人口、土地与财富的奖赏;负者,则须背负族群的落寞、萧条、远遁,甚至灭亡。长城在,能“却匈奴七百余里,胡人不敢南下而牧马,士不敢弯弓而抱怨(《过秦论》)”。长城破,看似强大的大明王朝被满清区区十万铁蹄瞬间推倒。

得长城者,得天下。

二、长城汽车H股(2333.HK):一笔极度拥挤的做空交易

港股市场有一只特别、特别有意思的票——长城汽车(2333.HK):

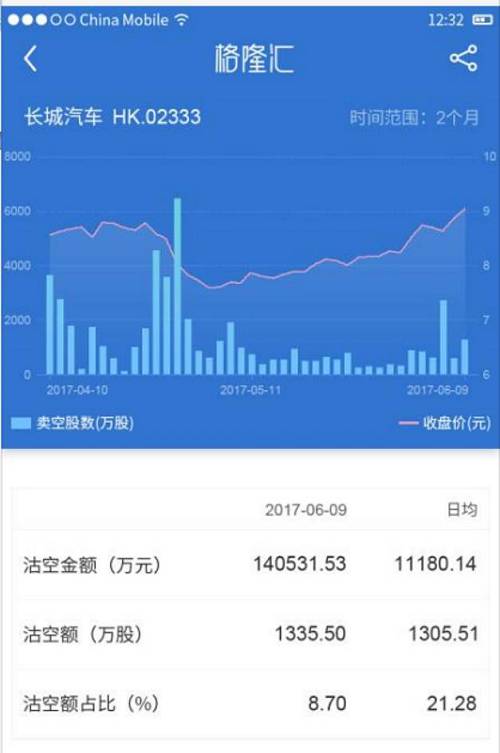

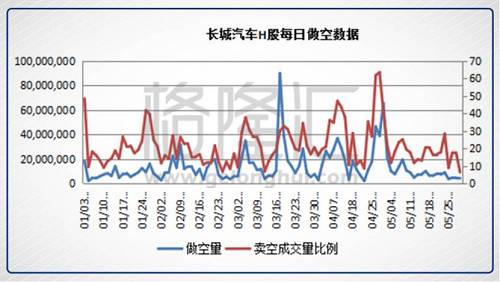

1、做空量在全香港市场长期排第一,能借的券,几乎都被借了。长城汽车目前做空量高达7.06亿股,占流通股本22%,过去30个交易日日均成交量5600万股,平仓天数高达13天。问所有外资,基本都看空(或并非全部),并连续发布做空报告(见下图一、二):

|

|

(以上数据,均截屏自格隆汇APP)

2、与之针锋相对的是,问所有内资,基本都看好(或并非全部)。在外资集体看空,连番发布做空报告的不断轰炸下,以沪港通为首的中资却在默默加仓。目前沪深港通合计持股7.44亿股,占总股本的24.9%,且在股价下跌过程中不断加仓,目前持仓达到历史最高水平(见下图):

|

|

(以上数据,均截屏自格隆汇APP)

今年2月至5月,长城汽车H股两次大跌,累计下跌幅度接近30%。空头的逻辑似乎连续地得到验证,但市场上多头毫无畏惧与撤退之意。

中外资在一只个股上观点如此泾渭分明,且囤积重兵,剑拔弩张,紧张对峙,互不相让,究竟谁错了?

但有一点是可以肯定的:

无论谁错了,错的那一方开始缴械之时,便是长城汽车(2333.HK)股价开始暴涨(跌)之日。

我倾向认为:

长城汽车(2333.hk)后续极可能复制中国恒大(3333.hk)逼空,一个月上涨70%的走势。

三、因残破而展示了生命的力量——长城到底是否值得坚守?

SUV行业见顶,产品老化,对新能源车型的重视不足……,这些都是外资连续出做空报告的攻击点。

泰戈尔用这样一句话赞美过长城:

因残破而展示了生命的力量。

用静态的眼光看一个企业,得出的结论很难作为中期投资的依据,这个企业发生了什么变化才是中期投资的关键。那么,

1、 自主品牌SUV的空间到底还有没有?

乘用车行业中,轿车细分行业近3年都是个位数增速,2015年是负增长;SUV细分行业近3年都是两位数增长,2016年SUV增速44%。2016年中国千人汽车保有量125量,根据美国、日本和韩国的经验,中国乘用车市场增速已经进入了个位数增长的新阶段。然而对于SUV,中国消费者对大空间、霸气外观的车型的热情丝毫不见消退。中国乘用车行业中,SUV细分行业维持两位数的增速至少还有3-5年,这是市场的共识。

中国的SUV市场,2016年自主品牌的市占率已经达到了59%(见下图),这是因为最贴近中国消费者的自主品牌最懂得中国消费者的需求,所以先发制人,把合资甩在了后面:

|

但以59%这个数,就认为中国自主品牌SUV的天花板到了,看到长城聚焦SUV,所以断定长城的发展受制于中国SUV市场的发展,长城的股价没空间了,这是典型的刻舟求剑式的静态想当然。

从动态角度分析。中国有58个自主品牌,长城、吉利和广汽的SUV市占率总和不到20%。

长城作为中国销量第一的自主品牌SUV车企,2016年在SUV市场的市占率也只有10%左右(见下图)。

|

所以59%里有一大半的量,是中小型自主品牌车企销售的量。2016年美国售出690万辆SUV,美国本土四大SUV品牌Jeep、Ford、雪佛兰和GMC 2016年的市占率分别为13.4%、11.2%、8.7%和3.9%,总计37.2%。所以,中国的自主品牌SUV现在正处于充分竞争的阶段,充分竞争之后必然的结果是小企业淘汰,大企业市占率提高。

中国自主品牌的龙头长城、吉利和广汽已经基本站稳脚跟,三者的市占率总和对标美国还有一倍的提升空间。

|

龙头企业份额提升是确定的,集中度提高是个确定的逻辑。

2、长城产品真的老态龙钟?

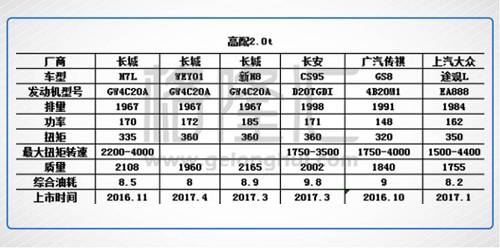

不容否认,过去长城汽车、哈弗品牌是没有品牌价值的,老款H6连年销量第一靠的不是品牌,而是性价比。

老款H6以性价比见长众人皆知,老款H6的起速慢、动力不足、油耗高也是众人诟病的三大“特色”。最畅销的1.5T H6老款车型只有110KW的功率,相比之下荣威RX5和长安CS75分别是124KW和125KW的功率;最大扭矩只有210NM,而吉利主销车型搭载的15TD发动机是265NM的扭矩;老款H6 1.5T发动机至少要2200的转速才能达到最大扭矩,而传祺GS4的最大扭矩在1450就可以达到。老款发动机非直喷供油方式也让其油耗成为许多老H6车主心中的痛。

|

但以上,仍是老黄历。今年发生了三个让长城的产品力有了颠覆式的提升的变化。

变化一:全系产品更换发动机。新款发动机提供1.3T/1.5T/2.0T三个型号,全部采取直喷供油方式,功率、扭矩大幅提升,最大扭矩转速显著下降,工信部和实测油耗下降2L/百公里左右,发动机动力和油耗秒杀市场上所有自主品牌同级别车型竞品。

|

变化二:推出价位向上突破的车型。WEY VV7外观、内饰和发动机内核展现出的都不仅仅是国内自主品牌龙头的制造水平,更是国际一流的设计和研发团队的创新力和执行力。WEY VV7的顶配车型落地价不到22万,看过实车、试驾过的车友都认为这至少应该是一款裸车价25万左右的车。WEY之后推出的新款哈弗H9以其卓越的越野性能和强悍的动力系统征服了不少热衷越野的车友。长城已经在俄罗斯建立4S店销售H9,要让H9在俄罗斯和丰田普拉多一较高下。

变化三:长城汽车和哈弗车系的品牌价值实现从0到1的突破。品牌是消费者对某一产品的心理认知度,是目标消费人群的认同,这种认同会进一步转化为购买力。今年我们观察到很明显的一个变化:过去长城汽车的用户买哈弗,是因为它性价比高,今年买新H6/WEY/新H9等一系列车型的用户买长城汽车的产品是因为它可靠、质量有保证、4S店售后服务好,而这三点是成就品牌形象的必要条件。

|

|

定性分析之后,我在数据跟踪上做了大量的工作:

首先,我在汽车之家各大论坛花了近千个小时的时间浏览车友发帖,不断从车友的帖子中提炼总结消费者对长城和哈弗品牌的情感和认知变化;

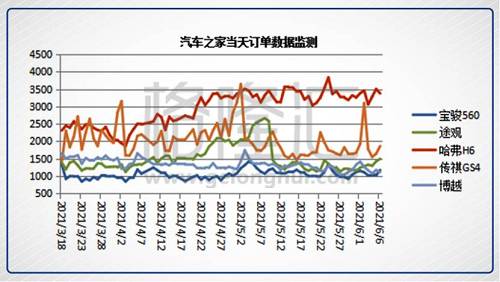

其次,我自己编写爬虫软件,每天定时跟踪汽车之家上的订单咨询量数据,用相应的咨询量转化率加以转化整理,得出长城汽车旗下车型和全市场所有主流竞品SUV的终端销售估测数据。

根据我的监测,

全新哈弗H6今年4月19日上市之后,哈弗H6在汽车之家上每天的订单咨询量从2500单左右上升到了3500单左右,升幅接近40%,而且当天订单咨询量远超过全市场所有主流SUV车型。

WEY的近30日订单咨询量从4.20日到5月31日增长了151%。目前WEY的近30日咨询量为10100,汽车之家订单咨询量的转化率区间为35-50%,其中新车型偏低,老车型较高。按照35%的转化率,WEY的首月终端销量至少可以达到3500台左右,在中型SUV的销量排名中名列前茅。

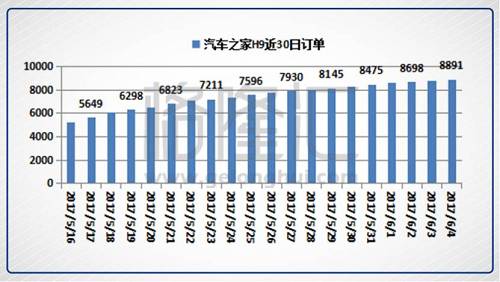

哈弗H9的近30日订单咨询量已经超过9000台,并且依然有着很强的上升势头。销量第一的中大型越野SUV普拉多在汽车之家的近30日订单咨询量为11000左右,哈弗H9则很有可能突破10000的近30日订单咨询量。

除了新款车型,哈弗全系老款车型的订单咨询量也处于比较稳定的状态,虽然现在是整个行业的销售淡季,哈弗老款车型跟随行业趋势有下滑,但是长城汽车旗下所有车型整体呈现出了淡季不淡的销售状况,非常难能可贵。

|

|

|

|

最后,我每个月跟踪长城汽车和行业整体的批发和交强险零售数据,紧密跟踪行业和长城汽车库存以及零售月度数据,从多个角度验证我们的终端数据估测。

经过几个月的定性分析和数据跟踪,我得出结论:

今年是长城产品力整体向上突破的拐点,是长城汽车开启向上通道的元年。

3、长城的新能源产品是短板?

长城汽车多年以来专注SUV,虽然做到了SUV的国内产销第一,但是一些人固执认为长城对新能源车型的重视不足,在新能源市场上缺乏竞争力。

今年在新能源产品上长城汽车的变化是,长城汽车将推出至少三款电动和混动车型,一款纯电动轿车,两款纯电动和插电混动的SUV。纯电动轿车C30EV已经于5月25日推出,新车共推出舒适型、豪华型、悦享型3款车型,售价13.98万元-14.98万元。新车除享受国家及地方补贴外,还可享受?“绿色长城”环保基金,补贴后终端实际售价为6.98万-7.98万元,是最具性价比的纯电动家轿之一。

这款车是长城汽车在新能源汽车产品上的一个过渡性产品,年底即将推出的SUV车型的PHEV和EV才是重头戏。

4、人?

不得不说,内外资在对中资公司分析上,最大的不同(差距)就是对人的认识,虽然这点多少有点看得见,摸不着,但却相当重要。

长城有深刻的魏建军的烙印。魏是部队家庭出身,对军人超强的纪律性和意志力能够产生的力量有深入基因的认识,有军人的品格和工程师的严谨。长城汽车对员工是军事化管理,对产品更有军事化的苛求。二十多年下来,长城汽车有了汽车行业“黄埔军校”的名声,只要是长城汽车培养的工程师和管理人员,其他车企都愿意以3-4倍的薪资挖走。

超强的意志力、惊人的专注力和对卓越的不断追求,恰恰就是魏建军本人的品格,也是长城汽车能够走到今天的根基。

长城汽车的文化,我用伴随着长城汽车成长的两句话来说明:

1)、每天进步一点点。 “一步登天做不到,一步一个脚印能做到;一鸣惊人有困难,一股劲做好一件事还可以。”

2)、小慈是大慈之贼,小利是大利之贼。这句话出现在长城汽车内部人员出差以及采购等等各种廉洁记录表上,而且这绝不是一句空话。2015和2016年连续两年,哈弗品牌蝉联“经销商对厂家满意度”冠军,与这样一个理念是分不开的。

四、当下的长城,品相到底如何?

其实最关键的问题是:基本面是否已经触底?

我的答案是肯定的。

1、清手动挡库存的阵痛即将过去

长城汽车H股股价今年以来经历两次大跌:

第一次是3月17日,长城推出“10亿红包”营销活动,被各大外资机构解读为长城汽车打响今年价格战第一枪,推测长城汽车毛利率和净利率将明显下滑,并进一步预测长城汽车今年完成125辆的销售目标困难很大,净利润也将维持2016年的水平,甚至不增反降。3.17当天长城汽车H股股价下跌8.87%。

第二次是4月27日,长城汽车发布2017年一季度报告:报告显示2017Q1长城汽车营收同比增长11%,归母净利润同比下滑18%。归母净利润下滑的主要原因是今年1月员工薪资调整和年终奖计提方式变化使得成本和费用增加5亿。将年终奖会计调整的3.5亿调回,并且调整税收影响之后得到实际归母净利润同比下滑6.76%,基本符合一季度促销短期影响利润的预期。

但是外资大行当天再次发布做空报告,称长城汽车2017年一季度报告验证了他们的预期,重申净利润不增长的逻辑。4.27当天长城汽车H股股价下跌1.33%,市场对这件事的情绪一直反映到5月8日,4.27-5.8长城汽车H股总计下挫10.97%(见下图)。

|

这两次大跌的起因,是大行发布的有关长城净利润率下滑和全年净利润不增长的看空报告。

经过分析验证后,不难发现,这两次股价下跌更深层次的原因在于长城汽车2016年年底生产了过多手动挡车型,2017年一季度市场相比2016年四季度迅速冷却,手动挡车型库存积压,使得长城汽车不得不发起10亿红包促销活动,目的是清除手动挡车型库存,为2017年长城汽车即将上市的多款新车型让路。

换言之,3.17的红包促销和一季度报告归母净利润同比下滑都是2016年底手动挡生产过多这个错误引起的连锁反应,是不得不经历的阵痛。

现阶段,我认为长城汽车清手动挡库存的阵痛即将过去:

第一,我们从经销商的数据得知,全国哈弗4S店手动挡库存从5月中下旬开始到6月中旬就能回归1-1.5个月的正常水平,经销商从4月开始给厂家下的订单以新车型为主;

第二,新车型终端销售热度很高,短期受产能限制,5月中下旬的订单厂家直接移到了6月。只要产能跟上,7月初发布的6月终端零售和批发数据就能让手动挡这个错误彻底翻篇。

2、6月开始新车型产能爬坡

新车型5月份产能受限。目前虽然全新H6/WEY/H9的终端销售热度非常高,但是5月的数据因为产能原因,预计并不能展现出长城新车型的热度。

但是根据我们获取的数据,6月开始徐水三期工厂产能将达到42651台,比5月多7000台,7月则能达到46950台。在新车型上市之前,徐水三期工厂的产量在长城徐水、保定和天津三个工厂总产量中占比仅20%-25%,新车型上市之后徐水三期工厂的产量在总产量中占比为45-50%,如此换算,可以得到6月和7月总产量分别为8.5万台和9.3万台,同比分别增长14.89%和33.39%。

所以,我们认为在6月产能开始爬坡,6月全月和7月全月产能已经比较充足的情况下,我们跟踪到的非常良好的终端数据将不再因为受到产能限制而无法表现。

3、长城汽车H股P/E已经在历史最低点

长城汽车H股目前的P/E已经在历史最低点,过去12个月滚动PE在6.5倍左右。

长城汽车2013年至今最高PE为2015年4月的17.33倍。当时哈弗H8上市,H8上市前两个月订单破万,市场对H8和长城汽车向更高价位区间突破充满信心。H8正式上市之后因接连不断出现的各种质量问题让市场非常失望,长城汽车的估值半年时间从17倍跌到6倍不到,此后就一直在6-8倍区间波动。

我的模型计算2017年工伤全年净利润135亿港币,对应目前股价是5.7倍forward PE,而长城汽车P/E低于6倍的时间不足交易时间的5%。

|

需要重点指出的是,H8的失败案例不会在WEY或者H9的身上出现。因为H8是一款纯逆向开发的产品,而WEY和H9都是最好的团队纯正向开发出来的产品,特别是WEY,魏总用自己的名字做新品牌名称,广告也由一向非常低调的自己来代言。魏总是把自己的诚信和人品摆在了所有消费者面前给WEY做担保。

P/E历史最低,而且在基本面销量数据向好的情况下,股价有无可能出现戴维斯双击?

五、长城汽车H股:一场随时会选择方向的多空对决

在这个时点,长城汽车H股无疑是一个典型的拥挤做空交易,逼空随时可能发生,而时间可能就在最近一两个月。

1、长城的空头数量达到历史最高

格隆汇APP上根据SFC计算的最新数据显示:

长城汽车港股做空股数达7.06亿股。而做空价格大于9块的只有9200万股,假设这些全部没有平仓,那按最新价格8.73算,已经大约6亿股的空头在亏损,接下去只要长城汽车港股涨幅超过10%,全部空头会开始亏损。

大量的做空在8.5附近,目前股价刚好到其成本价,此时如果股价继续上涨,空头就会从之前的拥挤做空,转到拥挤平仓,按目前的交易量,必定会演绎出一场逼空大戏。

|

|

2、空头补仓意愿低、难度大

长城汽车港股近期有一段时间,做空利率提升到5%仍然借不到股票,现在做空利率在3.75%。虽然有少量股票可以借出,但是却没有被借走,说明在这个价位空头补仓的意愿不强。

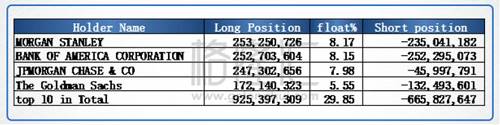

下图是最新的SFC披露的持股结构:

|

可以看出,持有最多长城汽车H股的4家外资券商,合计空头达6.65亿股,占全部做空量的94%。

其中三家券商的股票基本已经全部用于做空,只有JP Morgan还有股票可以借出做空。但是根据SFC的数据,JP Morgan最后两次的公告日期是4月21日和3月17日, 3月17日以来长城汽车H股经历了外资券商的集体唱空,但JP Morgan的持股数这么长的时间几乎没有任何变动(如下图18/19),可想JP Morgan在这场多空战役中不是大型参与者,这部分股票在未来也不会被用于做空。

|

|

3、长城的成交缩量,空头难以平仓,时间是多头的朋友

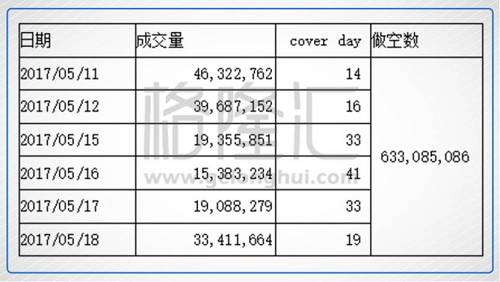

长城汽车H股被做空下跌后,缩量筑底,目前10天的日均成交量是4000万股,30天日均成交量是5600万股,最近交易日成交量急剧缩小。按7.06亿股的做空量计算,cover day高达13个交易日。如果空头想不影响价格平仓,则每天的平仓量不能超过交易量30%,这需要43个交易日,所以对空头来说无量上涨简直就是灾难。

这是一场中外资大战,多头信心不断加强。在外资集体看空,连番发布做空报告的不断轰炸下,以沪港通为首的中资却在默默加仓。目前沪深港通合计持股7.44亿股,占总股本的24%,这部分投资者坚定看多,在股价下跌过程中不断加仓,目前持仓达到历史最高水平。

|

预测接下去随着长城汽车基本面数据的持续好转,再考虑到长城汽车A/H股溢价66%(见下图的AH溢价率走势图—绿线),更多的A股投资者会投资长城汽车H股,支撑股价上涨。

|

六、一个极其相似的参考案例

长城汽车H股目前的持仓状态,让我们很容易就想起中国恒大。

过去的一个月,恒大经历了月涨幅68%,日内最高涨幅22%的过山车。

我们不妨复盘一下,看看究竟是什么,驱使一个千亿级别的公司短时间内如此大涨?

归根结底很简单:逼空。

具体来看恒大的例子里,逼空条件有以下几点:

第一,中国恒大港股被拥挤做空;

5月17日SFC公布的数据显示,恒大的做空量高达6.3亿股,如果剔除大股东持股,做空股数占流通股的比例高达21%。而此时公司不断回购降低流通股的数量,市场已经缺少短期流动的股票,做空者做空恒大的成本在不断增加,做空成本最高时恒大的做空利率高达15%,而且几乎借不到股票,空头已经接近弹尽粮绝。

|

第二,公司大量回购股票;

恒大四月份单月回购7亿股,相当于总股本的5.3%,而公司大股东合计持股101亿股,持股达74%,公司总股本130亿股,回购数量达流通股的20%。

|

第三,成交缩量;

中国恒大5月19日第一天大涨,正式拉开逼空大战,而在这之前的几个交易日公司成交明显缩量,最少的时候一天只有1500万股的成交量,而此时的做空股数总计高达6.3亿股,cover day高达41天。

|

第四,早期做空者亏损幅度超过30%,心理防线被击破;

从恒大每天的做空数来看,公司5月17日的做空数量为6.3亿股。假设4-5月份做空的参与者完全没有平仓,那么做空成本超过8HKD的仅2.5亿股,有1亿股成本在6-8 HKD之间,其余的都在6 HKD以下。

如果算上期间有平仓的部分,实际应该有超过3亿股的做空成本在6 HKD以下。

所以当5月19日恒大股价以9.48 HKD收盘,这部分做空者的亏损已经超过50%。早期做空者亏损幅度超过30%,心理防线被击破,也是在接下去的6个交易日恒大股价能涨60%的原因。

|

基于对恒大逼空条件和结果的分析,从交易的角度考虑,长城汽车H股或大概率很快也会演绎一场同样精彩的逼空大战,理由有以下两点:

第一,长城汽车有开启回购的可能。公司在股东会后连续3次发布授予董事会回购H股一般授权的公告。公司账上现金27亿元,而且没有任何长期借款,完全可以想象公司学习恒大借款回购;

第二,长城汽车目前的持仓和交易状态和恒大无比相似:被拥挤做空,成交缩量,借股票卖出难,随着股价上涨,已经越来越多的做空者开始出现亏损,只要出现一根大阳线,这些做空者的心理防线必将溃散。

尾声

很多人对长城的防御作用嗤之以鼻,因为长城在某个时间段,其某一段(部分)经常被胡族铁骑轻松突破。

事实上,长城的防御作用,绝不是一般人以为的“不被攻陷”。

其真正的用处在于——入侵者或许能集中力量,在某个时间段,偶尔攻破一两个关口、闯入内地,但只要整段长城还驻守有强劲的军队,入侵者就始终面临被阻击、伏击而被关门打狗,无法回家的危险。

尤其是,长城扼住了燕山和太行山北支各个交通要道,游牧民族的骑兵纵然破关而入,但只能对内地实施骚扰,而他们的后勤补给根本无法通过关口输送进来,故而无法在内地立足、从而动摇中华帝国的根基——时间是胡骑永远的敌人。

癣疥之疾再重,也侵入不到膏肓,这是长城存在的根本意义,也是长城一直屹立不倒的根本逻辑。

长城汽车(2333.HK),这个极度拥挤的多空对决,会是下一个逼空对象吗?

特别作者持有长城汽车多头仓位。

【作者简介】

一只浑水摸人的鱼 | 格隆汇·专栏作者19年海外投资经验最擅长的是资本市场心理分析,并浑水摸人

文章来源:微信公众号港股那点事

关键词:

审核:yj136

编辑:yj127

长城汽车,长城,SUV,车型,数据