佳兆业集团(01638)价值几何?

来源: 互联网

作者:佚名

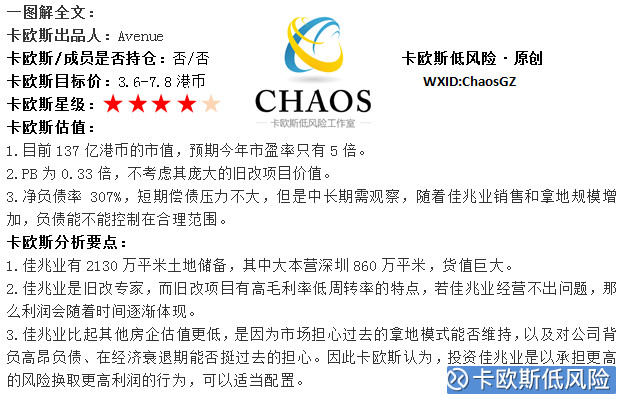

摘要: 本文转载自“雪球”,作者“卡欧斯低风险”,不代表智通财经观点。一、佳兆业估值分析1.1从土地储备上公司目前发展的重心仍然在一二线城市,旧改也仍然是集团重心。公司目前土地储备2130万平方米,其中大本营

本文转载自“雪球”,作者“卡欧斯低风险”,不代表智通财经观点。

一、佳兆业估值分析

一、佳兆业估值分析

1.1 从土地储备上

公司目前发展的重心仍然在一二线城市,旧改也仍然是集团重心。公司目前土地储备2130万平方米,其中大本营深圳860万平米(包括400多万平米旧改项目)。2014年11月以来公司深圳若干未售项目被查封,但于2016年7月前解除,这些项目完整地经历了深圳房价的上涨。 如图为各房企以货值为基础所计算得到的估值对比,以融创等为最便宜。(图来自于 @简单就好,链接) 若佳兆业也以货值计算,将是大大地被低估:佳兆业拥有深圳占地面积860万平米的旧改项目,总的旧改占地面积1300万平米,这部分高价地货值可能上万亿。深圳龙岗盐田平湖等项目2017年-2018年上半年入市销售,可售建筑面积95万平米,货值数百亿。如果以货值对佳兆业估值,应考虑2个因素:佳兆业所持土地中很大一部分是旧改项目,旧改项目周转低于普通项目(周转时间约为普通项目5倍),净利率高于普通项目(约为2倍),因此,折算之后,佳兆业的估值可以向货值为5000-6000亿的房企看齐,综合对比之后估值为200-400亿港币。目标价3.9-7.8元。

如图为各房企以货值为基础所计算得到的估值对比,以融创等为最便宜。(图来自于 @简单就好,链接) 若佳兆业也以货值计算,将是大大地被低估:佳兆业拥有深圳占地面积860万平米的旧改项目,总的旧改占地面积1300万平米,这部分高价地货值可能上万亿。深圳龙岗盐田平湖等项目2017年-2018年上半年入市销售,可售建筑面积95万平米,货值数百亿。如果以货值对佳兆业估值,应考虑2个因素:佳兆业所持土地中很大一部分是旧改项目,旧改项目周转低于普通项目(周转时间约为普通项目5倍),净利率高于普通项目(约为2倍),因此,折算之后,佳兆业的估值可以向货值为5000-6000亿的房企看齐,综合对比之后估值为200-400亿港币。目标价3.9-7.8元。

1.2 从盈利预测的角度:

管理层的预测是未来两年一线城市推出1500亿货值,若算上二线城市可以达到2700亿。以10%的净利率考虑(实际可能更高),

佳兆业的传统优势是旧改项目,而这部分优势目前没有完全体现。佳兆业是旧改专家,以旧改起家,从深圳起步,旧改项目开发周期一般5年,普通项目则是一年即可完成,但旧改项目净利润率超过20%,佳兆业债务危机爆发以前核心净利率达到15%,高于同期融创、恒大等的10%左右。2016年佳兆业亏损3.5亿,根据管理层今年的利润指引,2017年销售400亿,2019年1000亿,从今年首四月销售情况看,完成了112亿,上半年估计能够完成180亿,若按上半年4成下半年6成的比例,今年完成400-450亿的目标问题不大。以6%的净利率(该净利率是以2013年公司融资成本占营业收入之比为对比,考虑到现在更大规模的负债后,所预测的2017年之净利率)计算,约25亿的利润,今年PE也只有5倍。佳兆业目前的毛利率非常低,是因为销售规模没有上去。假使今年顺利完成目标,2019年完成1000亿目标,那么利润肯定会上去。具体而言,若能在控制债务规模的情况下完成1000亿目标,则届时年净利润将达到100亿,几乎等于目前佳兆业的市值。

但是佳兆业面临的隐忧是,作为主要阵地在深圳的房企,在遭遇了前期风波后,如今是否在深圳依然有强大的拿地能力?

佳兆业在债务风波之后,重新启动了一些深圳项目,积极参与深圳市政府主导的“东进战略”,更新集团与龙岗区产服集团战略合作框架协议等,并成为深圳足球俱乐部金主——这一项目几乎是必然烧钱的,但却可以获得和地方政府沟通的渠道,赢得社会美誉度等。

目前,佳兆业在临深区域的惠州18亿高溢价拿下一片土地,2016年也在深圳拿下三块地(商业+商住),不过,以往依靠旧改拿地的模式是否能够延续,可能还是要持续观察,看佳兆业在旧改方面是否能够继续以往的辉煌。

因此,对佳兆业的1000亿目标能否完成,以及未来持续增长的可持续性,我们需要密切跟踪关注,毕竟,佳兆业过往15%的净利率来自于其最拿手的旧改项目和较之现在更低的负债。若净利率得不到改善,即使完成1000亿规模,其利润可能也只有数十亿,估值200-300亿附近。

1.3 从市净率的角度

从市净率的角度来看,若保守估计(不考虑佳兆业的旧改项目价值),佳兆业每股净资产2017年为7.25港元(花旗预测)。以0.5倍市净率计算,目标价也应达到3.6港元,即200亿港币左右,而目前股价仅相当于0.33倍市净率。

1.4 从负债上

佳兆业目前净负债率307.92%,相比之前有所下降,但仍然很高。不过很多大部分债务变成了长期负债,短期还债压力较小。

公司已经获得包括平安银行(000001,股吧)500亿及中信银行400亿授信在内的境内银行贷款强力支持。公司2016年总利息开支69.4亿,扣除资本化利息60亿并加上汇兑收益后的融资成本21亿。毛利仅23亿(但比去年同期3.4亿好了很多,因收入从109亿提升到了177亿),故录得亏损3.5亿。公司目前股东 230亿,总资产1312亿,账上现金165亿,预收账款279亿,有息负债共875亿,融资成本约7.9%。

佳兆业目前调整了债务结构,短期有息债77亿,而长期负债797亿,有助于减轻偿债压力,目前手握现金165亿,短期偿债压力不大。

佳兆业仍然面临着未来随着经营规模的快速扩大、负债能否保持在一个可控范围的问题。如果负债不能得到有效改善,其估值也会长期上不去。

风险:

主要风险(或者说市场担忧的地方)是深圳限购和负债。

限购上,深圳市去年10月出台深八条,认房认贷,全国最严,此后连续五个月领跌,今年又针对有些借助商住绕开限购的现象进行了调控,从市场角度来看,更严厉的政策可能不会出台(中央因城施策,所以深圳已经得到了必要的调控)。

佳兆业集团1-4月单月销售额:28.57亿元、21.85亿元、29亿元、32.72亿元,由此可见即使考虑到限购的影响,也可以看出公司是在复苏的。

负债上,前面已经提到了,的确是一个问题,会制约公司短期估值以及长期发展,我认为两到三年的时间可以判断佳兆业有没有能力完全走出泥潭,达到1000亿销售目标,并将负债降到合适的水平。

1.5总结

佳兆业目前主要问题在于负债高企,高昂的负债迫使公司规模上必须“大跃进”,按目前来看,400亿的销售规模大概率能够让公司扭亏为盈,即今年比较乐观地预测,净利润可以到二十多亿。目前130亿港币的市值显得低估了;但是公司三年的目标1000亿,能否实现还存疑。

以雅居乐集团为对比,雅居乐首四月销售272亿元,较佳兆业的112亿多出几乎一倍,今年600亿肯定能到,净利润大概是以过去两年净利率计算大约30多亿,以高管预测估计约60亿。雅居乐目标也是2019年1000亿,但是相对佳兆业就要稳健地多,同时雅居乐净负债率只有50%左右,预估市盈率约4-7倍,市值上260亿港币约为佳兆业的2倍。

因此,若抛开高昂负债带来的风险不谈,佳兆业至少被低估50%-75%;其负债需要数年时间来慢慢降低,在此期间会受到经济周期波动的影响,相对来说抗风险能力比雅居乐等更弱。因此市场给出的估值折价比较大。投资佳兆业需要承受这一风险,但同时可能享受到更高的收益(三年的超额收益可能有一倍)。

二、 对比绿景中国(00095)

绿景中国深耕珠三角地区,同样深度参与深圳(及珠三角)旧改,实行房地产开发+商业地产运营战略,一些优质商业项目自持为主。

如图为公司2016年在房地产销售与商业地产运营上业务对比: 公司开发的楼盘较少,所以利润波动比较大,2016年总合同销售金额为8亿多,主要为尾盘销售,所以2017年物业销售结转收入可能不会很高。但随着绿景红树湾一号和绿景红湾公寓的预售在2017年内展开,未来数年收入会得到保障,管理层今年的销售金额目标是45亿。

公司开发的楼盘较少,所以利润波动比较大,2016年总合同销售金额为8亿多,主要为尾盘销售,所以2017年物业销售结转收入可能不会很高。但随着绿景红树湾一号和绿景红湾公寓的预售在2017年内展开,未来数年收入会得到保障,管理层今年的销售金额目标是45亿。

2.1资产注入

绿景中国的看点主要是母公司绿景集团的资产注入。集团母公司在深圳和珠三角核心城市已经参与了数个旧改项目,设计开发面积超过1200万平米(年报中已经提及)。

网上盛传白石洲旧改项目由绿景集团接手,第一太平戴维斯官方消息显示绿景集团已经委任其为白石洲量度前期定位。白石洲项目占地46公顷,拆迁量达169万平米,规划开发计容面积总量超过300万平米,是深圳现今规模最大的城市更新项目之一。白石洲旧改目前正在拆迁中,项目规划为含高层住宅、写字楼、商业的综合体,项目具体入市时间待定。

2.2股东情况

黄康景持股75%,万科置业(香港)持股6.39%,平安大华汇通财富管理公司持股6.39%,后两者皆是财务投资(成本2.2港元)。除此以外,万科置业(香港)可能也能为绿景的香港市场操盘提供经验(目前绿景在香港准备开发的流浮山项目是一个准备兴建116栋低密度临海别墅的首个境外优质项目,预计总销售额超过70亿港币)。

除此以外,绿景和万科经常携手合作,在万科收购印力(一家购物中心运营商,持有并管理超过30个印象系列购物中心,位于长三角环渤海和珠三角,被整合成万科主要的商业地产运营平台)时,黄康景参与买家出资,在万科入股中投发展(地产公司)时,黄康景也同样有出资。

2.3总结

总结来说,绿景中国资产注入具体时间和方案都未知,大股东手中1200万平米旧改项目,价值可能超过了佳兆业。在注入方案上,一个比较可行的方案是增发融资,依照大股东入股价2.06元与万科平安成本2.2元来看,现在的价格(1.93元)蛮有吸引力的。

(编辑:文文)

关键词:

审核:yj142

编辑:yj127

项目,佳兆业,负债,公司,目前