招商宏观:地方财力怎么看?

来源: 互联网

作者:佚名

摘要: 内容摘要:1994年我国实行分税制改革后,确立了分税制财政体制。从预算体系看,目前我国各级政府预算由一般公共预算、政府性基金预算、国有资本经营预算、

内容摘要:1994年我国实行分税制改革后,确立了分税制财政体制。从预算体系看,目前我国各级政府预算由一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算构成。

地方政府综合财力=公共预算中的地方本级财政收入+税收返还+转移性支付+政府性基金预算收入+部分预算外收入。

从分级概念看,需要区分地方财政收入、一般公共预算总收入和财政总收入,从口径概念看,需要区分地方政府一般公共预算收入和地方政府综合财力。

地方综合财力:稳定的收入来源是地方财力的基础,在此基础上,还要考量收入的结构和趋势。重点关注收入来源、收入的结构、收入变化的趋势。

财政支出:刚性支出越多,行政管理费等固定开支占比越大,政府用于民生建设的资金相对减少,地方政府的财政灵活性降低。支出的规模可以从本级支出占综合财力的比重来看,占比越大表明地方综合财力无法覆盖支出,需要依靠上级的转移支付才能完成。

对于省和地级市财力,需要关注:经济总量和财政收入的关系;财政收入结构及变动;财政自给率;综合财力即财政独立性;土地收入;民生支出的变动。对于园区政府财力,需要关注:财政收入结构;财政自给率;上级转移支付的影响。

地方政府综合财力是衡量一个地区经济发展水平和可支配资源的重要指标,也是投资者判断地方政府债、城投债、PPP项目投资风险的重要关注点。本文通过分解地方财政收入来源,对地方综合财力进行详细分析,以供投资者参考。

一、四类预算角度解读地方政府财政收支

1994年我国实行分税制改革后,确立了分税制财政体制。从预算体系看,目前我国各级政府预算由一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算构成。

1、一般公共预算

(1)税收收入一般公共预算的收入来源是税收收入、非税收收入和转移性收入,通常税收收入占比较大。1994年的分税制改革后地方税收占地方政府财政收入的比重减小,但仍然维持较大比重, 2015年统计各省平均值为71%。税收收入中,受不同地区经济结构的影响,各个税种占比不同,主要的税收收入来源是营业税、增值税和企业所得税。“营改增”全面实施后,营业税已实质性退出了历史舞台,目前的营业税收入主要是一些在途的款项,2015年全国收缴的1.9万亿营业税收入中,99%以上是归属地方的,改为增值税后,成为中央和地方的共享税,虽然在《全面推开营改增试点后调整中央与地方增值税收入划分过渡方案》中明确将地方按税收缴纳地分享增值税的比例定为“五五分成”,但营改增对地方财政收入仍有一定得影响。

(2)非税收收入非税收收入包括专项收入、行政事业性收费收入、罚没收入等,受地方经济结构和经济发展水平的影响较大,总体来说经济欠发达地区的非税收收入占比较大。

(3)转移性收入转移性收入是指上级政府对下级政府的补助性财政收入。具体包括:返还性收入(中央与地方共用收入科目),一般性转移支付收入,专项转移支付收入,政府性基金转移收入,地震灾后恢复重建补助收入。其中,返还性收入指下级政府收到上级政府返还的税收收入,一般与其上缴的税收收入成正相关。转移性收入是地方财政收入的重要来源。

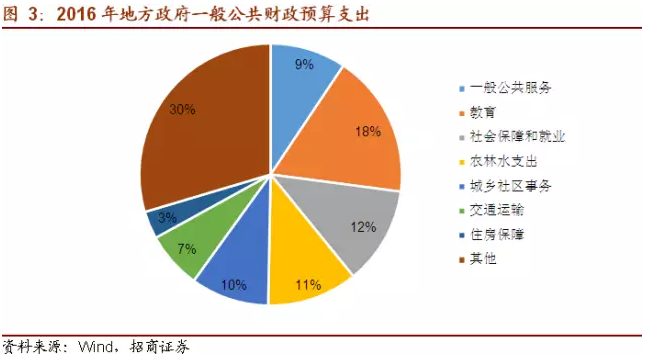

(4)一般公共财政预算支出按功能分,我国地方政府一般公共财政预算支出主要分为一般公共服务支出,教育支出、社会保障就业支出、社会保障和就业、农林水支出、城乡社区事务支出、交通运输支出、住房保障支出。

(4)一般公共财政预算支出按功能分,我国地方政府一般公共财政预算支出主要分为一般公共服务支出,教育支出、社会保障就业支出、社会保障和就业、农林水支出、城乡社区事务支出、交通运输支出、住房保障支出。

2016年的数据显示,教育、社会保障和就业及农林水支出占地方政府一般公共财政预算支出的主要部分。

2、政府基金性预算

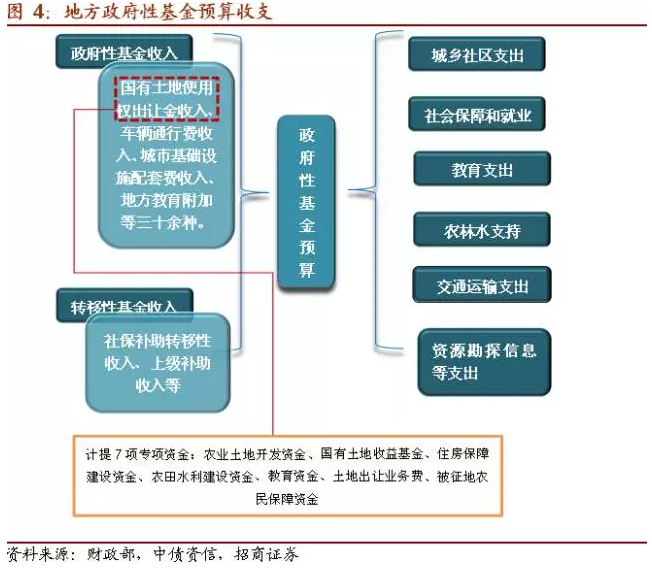

政府性基金预算是国家通过向社会征收以及出让土地、发行彩票等方式取得收入,专项用于支持特定基础设施建设和社会事业发展而发生的收支预算。政府性基金预算具有专款专用性。政府性基金预算收入包括政府性基金收入和转移性基金收入,以政府性基金收入中的国有土地出让金收入为主。部分地区地方政府政府性基金收入较少,转移性基金收入较高,一般有两种原因:(1)本地政府基金收入来源少,(2)上级政府征收政府性基金收入后再按照一定比例返还给下级。

核心的土地出让收入中,对应的支出为征地和拆迁补偿支出、土地开发支出、支农支出、城市建设支出及其他支出。目前土地出让收入中计提了7项专项资金。

3、国有资本经营预算

国有资本经营预算是国家以所有者身份对国有资本实行存量调整和增量分配而发生的各项收支预算,是政府预算的重要组成部分。

(1)国有资本经营预算收入国有资本经营预算收入是指经营和使用国有财产取得的收入,主要包括国有独资企业按规定上缴国家的利润,国有控参股企业国有股权上缴的股利、股息收入,国有产权转让收入和清算收入。国有资本预算收入规模较小,大多返还给企业,地方政府可用规模较小。如上海市2014年市本级国有资本经营预算收入46亿元,支出60.8亿元。

(2)国有资本经营预算支出国有资本经营预算支出主要包括单位对职工的工资福利支出;单位购买商品和服务的支出;政府用于个人和家庭的补助支出,如退休金、救济费等;反映各级部门集中安排的一般财政预算拨款用于购置固定资产、战略性和应急性储备、土地和无形资产,以及大型修缮所所发生的支出;政府和单位规划各类价款本金方面的支出。 社会保险基金收入是一种强制性的专款专用的财政收入形式,其收入要专项用于政府社会保险计划的开支,因此本文不做重点考虑。

社会保险基金收入是一种强制性的专款专用的财政收入形式,其收入要专项用于政府社会保险计划的开支,因此本文不做重点考虑。

二、地方政府综合财力分析

1、地方财政的三张表

地方政府财政收支情况主要通过公共财政预算收支报表、政府性基金收支报表和预算外资金收支报表或国有资本经营收支预算表体现。

2、地方政府综合财力分析

在与政府相关的投融资活动中,地方政府综合财力是综合判断其信用水平和偿债能力的基础和依据,主要体现在地方稳定的收入来源中,关于其核算我们整理出两种计算方式供大家参考。

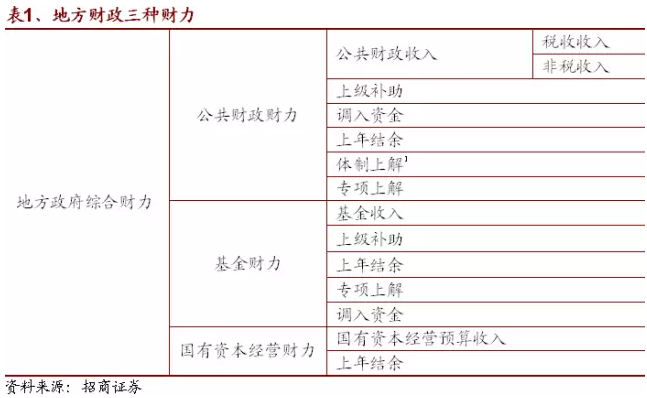

(1)三种财力计算三种财力,即公共财政财力、基金财力和国有资本财力,地方政府综合财力=公共财政财力+基金财力+国有资本财力。从核算的角度上讲,我们可以用等式和预算收支表来反映。

公共财政财力=公共财政预算收入+上级补助+调入资金+上年结余+体制上解+专项上解

=(税收收入+非税收收入)+上级补助+调入资金+上年结余+体制上解+专项上解

即公共财政收支预算报表中的收入总计核算的是公共财政财力。

基金财力=基金收入+上级补助收入+上年结余+专项上解+调入资金

即政府性基金收支预算报表中的收入总计核算的是基金财力。

国有资本财力=国有资本经营预算收入+上年结余

即国有资本经营收支预算表中的收入总计核算的是国有资本财力。

虽然公共财政收支预算报表的收入中也有核算国有资本经营收入,但二者的来源是不同的,公共财政预算下的国有资本收入,一般只涵盖行政事业单位的非税收入中国有资产收益的那部分,而国有资本经营预算的收入应主要来源于国家以国有资本所有者身份取得的各种国有资本收益。同时,从支出角度,公共财政预算下的国有资本收入其支出为满足公共需要,国有资本经营预算下的收入,其目的必须用于国有资本的再投入、扩大投资,包括对新建项目的资本金投入、向不同所有制企业参股控股、对国家鼓励发展的建设项目进行贴息等。所以,从核算的角度,二者并无重叠。

(2)分类计算

即区分预算外和预算内的收入,同时在预算内区分公共预算中地方政府本级财政收入、转移性收入和基金预算收入。

地方政府综合财力=公共预算中的地方本级财政收入+税收返还+转移性支付+政府性基金预算收入+部分预算外收入

公共预算中的地方本级财政收入即公共财政收支预算报表中的税收收入加非税收收入,再加上税收返还和转移性支付就是公共财政收支预算表总核算的收入总计。政府性基金预算收入政府性基金收支预算报表中的收入总计。 两种核算方式虽然表述不同,但总体上大致相同,都围绕着三张收支报表进行,第一种方式能清楚的展示地方政府三种财力状况,第二种方式能清晰的说明具体的收入来源方式。

两种核算方式虽然表述不同,但总体上大致相同,都围绕着三张收支报表进行,第一种方式能清楚的展示地方政府三种财力状况,第二种方式能清晰的说明具体的收入来源方式。

3、如何解读地方财政报告?

地方政府财政收入核算分类概念

在分析地方政府的财政收支报告中,对于地方政府财政收入概念的范围在不同的表述中具有不同含义,我们简要通过两个概念进行区分。

(1)分级概念

地方政府一般公共预算收入+政府性基金预算收入=地方财政收入(有的报告中表述为X省、市预算总收入)

地方政府一般公共预算收入+上划中央的税收收入=一般公共预算总收入(有的报告中表述为X省、市一般公共预算收入)

地方政府一般公共预算收入+政府性基金收入+上划中央的税收收入=全X省、市财政总收入

(2)口径概念

狭义的地方政府财政收入是地方政府一般公共预算收入,广义的概念是地方政府综合财力。

地方政府财政收支关注要点

地方财政收入是地方经济发展水平的展现,也是基础设施建设资金的重要来源,对于地方政府债、城投债、PPP项目的投资中,地方财政实力是其偿债能力及未来政府支出的重要保障,尤其是在城投债的评级报告中,地方财政实力是影响评级的重要因素之一。

(1)地方综合财力

稳定的收入来源是地方财力的基础,在此基础上,还要考量收入的结构和趋势。

收入来源从公共财政预算收入中的地方本级财政收入(即税收和非税收收入)判断,其占地方综合财力的比重越高,说明地方综合财力的质量越高,财政实力越强,要重点关注其增长率。

收入的结构从两个方面考虑,一是税收收入占本级地方收入的比重,二是税收返还和转移性支付收入占地方综合财力的比重。税收收入是较为稳定的收入,是本级政府财政收入的重要部分,其比重可以衡量本级地方政府财政收入的稳健性。税收返还和转移性支付收入是分税制下,中央对地方财力的二次分配,对于经济欠发达地区,是重要的财政收入来源。

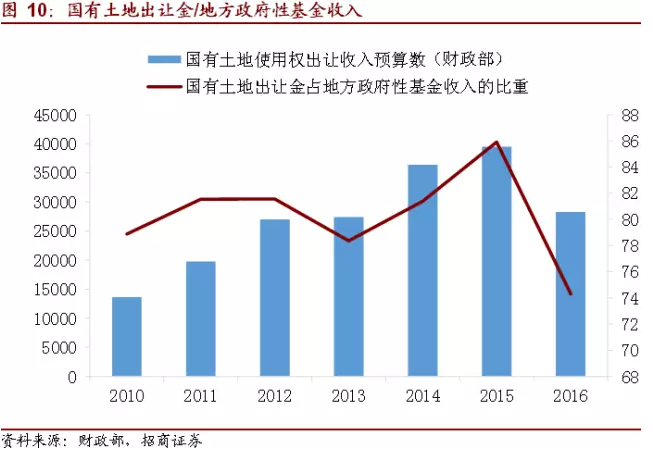

收入变化的趋势主要考察政府性基金预算收入的变动。其中,国有土地出让金收入规模的发展趋势,是近年来影响地方综合财力的重要因素。地方土地出让主要通过招标、拍卖、挂牌和协议的方式进行。2010年后国有土地出让金收入占地方政府基金性收入的比重均在70%以上,2015年达到85.91%后有所回落。

(2)财政支出

以一般公共服务支出为代表的刚性支出在财政收入中的比重直接影响地方政府的财政空间。刚性支出越多,行政管理费等固定开支占比越大,政府用于民生建设的资金相对减少,地方政府的财政灵活性降低。

支出的规模可以从本级支出占综合财力的比重来看,占比越大表明地方综合财力无法覆盖支出,需要依靠上级的转移支付才能完成。

城投企业与地方“土地财政”

作为城投企业来说,和地方政府的“土地财政”联系最为密切的有两种方式,一是土地出让金的直接和间接返还,二是土地资源抵押进行融资。

(1)土地出让金返还。

从事市政工程代建业务和土地开发的城投企业通过承接项目获得地方政府的补贴,代建的项目和土地开发支付划入财政预算,代建项目直接获得政府补贴形势的土地出让金返还,从事土地开发的城投企业获得纳入财政专项账户的土地出让金返还。

(2)土地资源使用权抵押

城投企业获得地方政府的土地资源配置后向银行办理建设项目资金的贷款抵押,作为建设项目的资金。

同时,部分城投债的募集说明书中常常将土地资源质押贷款资金和土地出让金返还收入作为债券的偿债保障。

三、一个独特的视角:城投债评级报告

我国省、市、县级行政区域众多,各地财力数据的搜集并非易事,作为简易的替代方法,我们可以从城投债的评级报告寻找到相应地区的财力情况。

1、评级报告说了什么?

城投债是指地方政府出资设立的承担政府公益性项目投融资功能的主体(城投企业)所发行的各类债务融资工具。由于城投企业普遍承担当地基础设施及公共服务等公益性项目的投资建设,其经营与偿债能力与地方财力有着千丝万缕的联系,因此评级公司对城投企业进行信用评级时,都会将当地经济和财政实力作为重点关注的内容。

城投债评级报告中关于财政数据的说明通常在评级报告的前部分,和地区国民经济发展水平同时列出。一般分为财政收入和支出部分介绍,不同地区财政收入部分的数据在口径和层级上都不尽相同。

核算级次

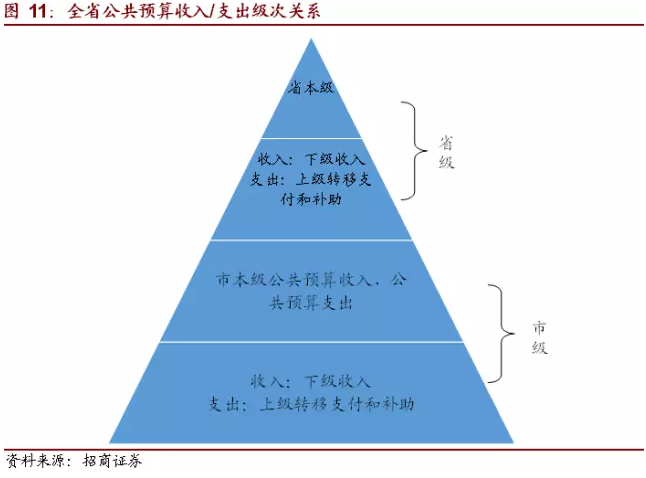

核算级次通常有全省(市),省(市)级,省(市)本级。

在口径上,全省的范围最大,省本级公共预算收入只包括省级预算单位的公共预算收入,而省级公共预算收入除省级预算单位收入外,还要包括下属市级地区税收分成收入、专项上解收入和其他来源于市级的收入。

省本级公共预算支出只包括省级预算单位的公共预算支出,而省级公共预算支出除省级预算单位支出外,还要包括对下属市级地区一般性转移支付支出、专项转移支付支出和其他对下级的补助等支出。

从层级关系上讲,省级收入(支出)大于省本级收入(支出),市级收入(支出)大于市本级收入(支出),从数量上讲,通常市级收入(支出)大于省级收(支出)。 收入,分为宽窄口径,各两个层级 窄口径:核算的是地方一般公共收入(本级地方收入)和一般公共预算总收入,同时列出税收收入的占比和增长率,对于有下属高新区、产业园区的城市,还会列出新区和园区内的财政收入,和土地出让金的变动情况。在表述中一般采用“XX市(财政)一般预算收入”和“XX市(财政)一般公共预算收入”。

收入,分为宽窄口径,各两个层级 窄口径:核算的是地方一般公共收入(本级地方收入)和一般公共预算总收入,同时列出税收收入的占比和增长率,对于有下属高新区、产业园区的城市,还会列出新区和园区内的财政收入,和土地出让金的变动情况。在表述中一般采用“XX市(财政)一般预算收入”和“XX市(财政)一般公共预算收入”。

全口径:核算的是地方政府综合财力和地方政府财政收入,前者的范围更大,包括了国有经营资本预算收入或者预算外收入,后者是一般公共预算收入、政府性基金收入和预算外收入的总和。

支出,按功能分类,有狭义刚性和广义刚性之分

支出一般按功能进行分类,强调民生支出的变动,有评级报告中进一步对财政支出进行狭义刚性和广义刚性进行分类。将社会保障与就业、医疗卫生、教育和一般公共服务四个支出科目定义为狭义刚性支出,将狭义刚性支付加上一般预算支出中外交、国防、公共安全、科学技术、文化教育与传媒、环境保护等科目,但不包括城乡社区事务、农林水事务、交通运输和工业商业金融(采掘电力信息、金融监管支出)等事务四个科目,定义为广义刚性支出。

2、怎么看评级报告中的财政数据

城投债和地方政府财政收支的关系

上文提到城投企业和地方政府土地财政的关系,有两条线,一是土地出让金和直接和间接返还,二是土地使用权的抵押,而城投债与地方财政最直接的关系是负担增量的市政基础设置建设的政府资本性支出。由于地方财政由“建设型”向“民生型”转变,2007年在财政支出中也取消了经济建设支出这一科目,但部分地区的城建支出仍然较大,一般财政收入和土地出让金收入无法满足,城投债是对其的弥补。

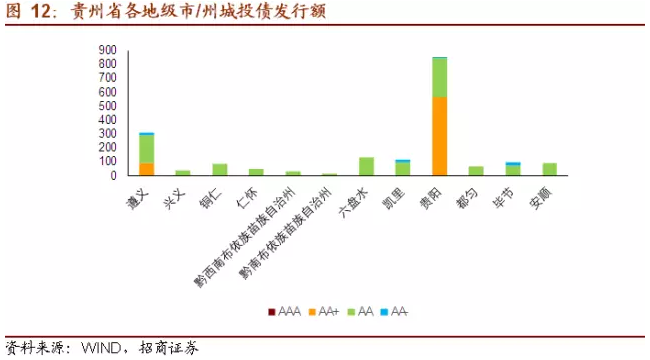

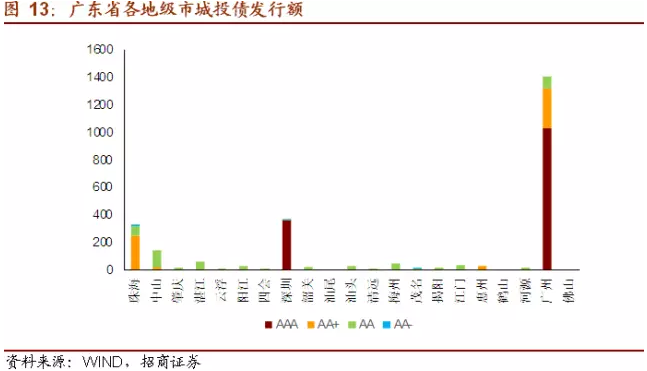

为更好的说明评级报告中的财政信息,我们对2016年各省一般公共预算收入的情况进行排序,选取广东省(第1)和贵州省(第22)为例,从城投债的角度比较两省及其地级市、园区的财政收入情况。

总体上来看,广东省全省及各地级市城投债的发行规模大于贵州省。评级角度,广东省城投债发行主体评级整体高于贵州省,对比两省城投债发行规模排前两位城市,贵阳市AA+级30只,AA级26只,AA-级2只,广州市AAA及55只,AA+级31只,AA级13只;遵义市AA+级6只,AA级16只,AA-级2只,深圳市AAA级22只,AA+级1只,AA-级1只。两省较大的经济发展水平和财政实力差距,使得城投债的评级存在较大的差异。

在分析评级报告披露的信息中,需要关注和明确以下要点:

在分析评级报告披露的信息中,需要关注和明确以下要点:

(1)省级地级市

关注统一口径下的财政收入绝对规模,注意不同语境下的统计口径,关注其经济总量和财政收入的关系。

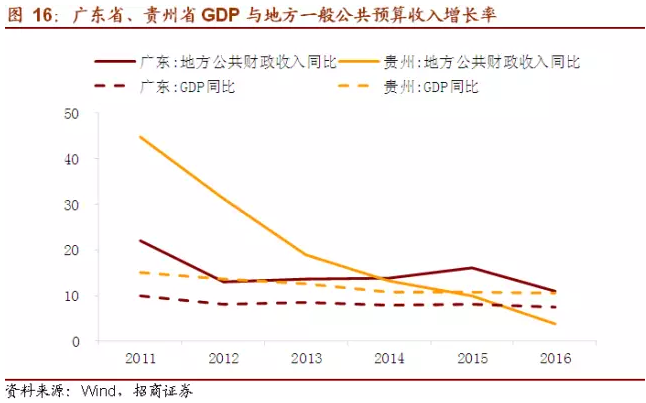

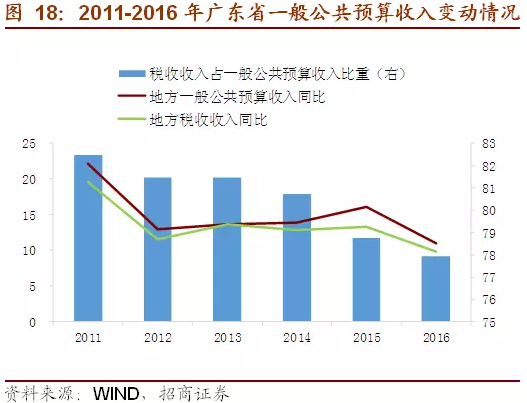

地方政府收入的绝对规模在一定程度上代表了其可支配资金的规模,反应了其调控地方经济的实力。由于核算习惯,不同地方的评级报告中的地方财政口径并不相同,同时表述也并一致,需要我们根据给出的数据和语境进行判断。 广东省、贵州省近年来经济增长保持平稳,尽管两省2016年的地方一般公共财政收入增速均有所下滑,但广东省的增速仍显著高于贵州省。

广东省、贵州省近年来经济增长保持平稳,尽管两省2016年的地方一般公共财政收入增速均有所下滑,但广东省的增速仍显著高于贵州省。

注意财政收入结构及其变动,税收收入占地方财政总收入的比重,关注市本级财政收入及税收收入占比。

注意财政收入结构及其变动,税收收入占地方财政总收入的比重,关注市本级财政收入及税收收入占比。

财政收入的变动体现了地方经济发展的趋势和经济环境的态势,稳定、持续的财政收入增长为其地区的城投企业发展奠定了良好的资金环境,部分城投企业的盈利来源依赖政府的财政补贴和代建的基础设施项目的政府付费和回款,所以地方政府财政收入的变动会对其经营发展产生较大的影响。

贵州省地方一般公共预算收入增长率逐年下降,税收收入增长率也呈下降趋势,税收收入占比从2013年的69.60%,上升到2014年的75.12%,2015和2016年税收收入和公共财政收入增幅均有下降,税收收入占比下降到71.76%。

广东省地方一般公共预算收入增长率和税收收入增长率在2012-2016年间逐年下降。广东省税收收入占比逐年下降,2016年广东省税收收入占一般公共预算收入的比例下降至77.94%。税收收入增速的降低会对公共财政收入造成一定的影响。

由于两省对于地方财政总收入的统计口径并不一致,我们采用广东省的口径,即地方财政总收入=一般公共预算收入+政府性基金收入,比较税收收入对两省财政总收入的影响。贵州省2015、2016年税收收入占地方财政总收入的比重为52.00%、49.21%,广东省为57.09%、56.79%。从2011年以来看,贵州省财政收入及税收收入波动相对更大。

就主要城市来看,2015年,一般公共预算,广州市是贵阳市的4倍左右,深圳市是遵义市的15倍以上(市本级为42倍);税收收入,广州市是贵阳市的近5倍,深圳市是遵义市的16倍以上(市本级为44倍);收入结构上,4个城市基本持平,税收收入占一般公共预算收入均在75%以上。市本级财政收入数据不是全口径数据,是一般公共预算收入加上上年结余、调入资金、与中央、省体制结算及补助等事项后的总收入。税收收入与市本级收入的比值显示,贵阳市、广州市税收收入占比较高,遵义市和深圳市占比较低,表明上级补助、调入资金对遵义和深圳的一般公共预算总收入影响相对更大。

注重财政自给率,关注收入增长的来源。

财政自给率表明资一般公共预算收入对一般公共预算支出的覆盖率反应公共财政的缺口程度,比率越低,财政对于支付转移的依赖性越高,地方政府财政平衡能力越底。财政自给率=一般公共预算收入(本级收入即税收+非税收收入)/一般公共预算支出。

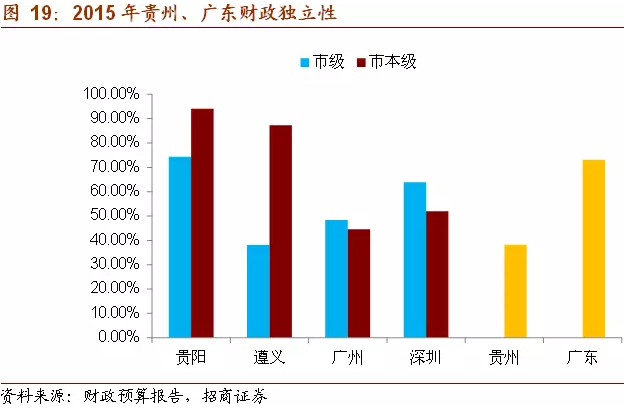

从全省数据看,广东省财政自给率较高,达到73.15%,而贵州省只有38.25%,财政自给率处于较低范围。分城市来看,贵阳、遵义市本级财政独立性高于广州和深圳,贵阳的市级财政独立性最高。

以地方综合财力和财政独立性共同考察地方政府的财政收入水平。

财政独立性=(地方财政收入+税收返还+原体制补助-原体制上解)/地方财政支出。如果地方政府的支出主要是由地方自有收入提供,则地方在财政支出上受到中央干预较少,拥有较高的决策自主权;但如果地方支出主要依赖中央政府的转移支付资助,则中央可以通过转移支付来影响地方政府的行为,地方的决策自主权将较低。财政独立性指标越大表明地方财政的独立性越高。

我们以遵义市市级和深圳市市级的数据进行计算说明。遵义市级数据为1.02,深圳市市级数据0.68,表明深圳市相较于遵义市对于重要转移支付的依赖性更高,财政独立性较低。

地方综合财力上,考虑到口径的统一性,我们采用计算三种财力的方式进行计算。由于数据完整性问题,我们计算贵州省的数据,贵州省地方综合财力5034.65亿元,其中公共财政财力4105.81亿元,基金财力915.71亿元,国有资本经营财力13.13亿元。

看“土地”

这里的土地就是指国有土地出让金收入,即政府性基金收入中核算的部分。如果政府财政收入的变动受土地出让金影响较大,或者在土地出让金占地方一般预算收入比重较大的情况下,其波动较大则该地区财政实力相对较弱。

我们统计得到广东省2016年国有土地出让金收入/一般公共预算收入为32.56%,较去年上升1.2%,同时广东省2015年土地出让金出现了3年来的首次负增长,而在2016年同比增速反弹至15.21%,说明广东省地方财力对土地政策的依赖性较去年有所增加。

关注民生支出的变动

刚性支出越大地方政府的财政弹性越小,偿债能力相对越弱,政府的效率也相对较低,但很少会直接披露刚性支出的规模,通常可以从民生支出的增长率上侧面度量。

4个城市中只有贵阳市披露了民生支出的规模,为318.8亿元,占一般公共预算支出63.31%,过去5年提高了6个百分点。

(2)园区

园区由于其特殊的经济职能和任务,一般具有较好的经济发展水平和财政实力,其财政结构具有较强的稳定性。对于园区我们主要关注公共财政收入结构,上级转移支付收入和土地财政。

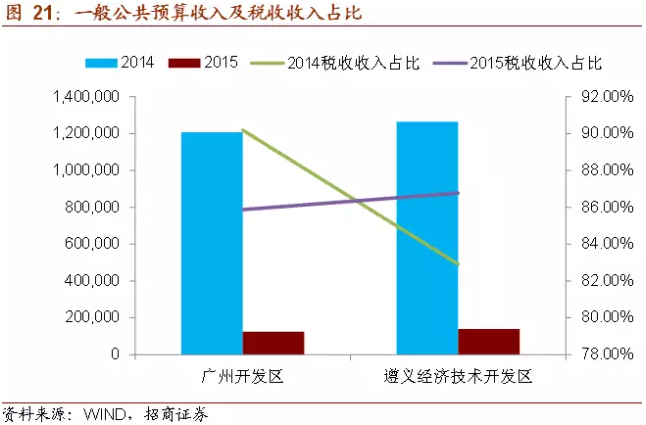

遵义经济技术开发区一般公共预算收入结构趋好,广州开发区有所下滑;广州开发区财政自给率高,公共财政收入对公共财政支出覆盖率大

我们统计了广州开发区和遵义经济技术开发区的财政数据,两个一般公共预算收入规模相差较大,但其结构较为接近,就趋势来说,遵义经开区税收收入占比较2014年增加,广州开发区出现下降。

遵义经开区更为依赖上级财政补贴,广州开发区本级财政实力较强

遵义经开上级转移支付是一般公共预算收入的77.63%,,且2015年较2014年有所增加,广州开发区这一数字为23.83%,较2014年下降近10%,表明广州开发区财政独立性较高,而遵义经开区在财政上依赖上级的转移支付。

广州开发区土地财政依赖度更高,遵义经开区土地收入的占比较低

广州开发区政府性基金收入是一般公共预算收入的87.88%,虽然较2014年比率出现下降,主要为国有土地出让金下滑,但仍处于较高水平,国有土地出让金变动对开发区财政有着较大影响。遵义经开区的土地财政性质较弱,政府性基金收入只为一般公共预算收入的16.92%。

四、实例分析

1、2016年泰州鑫泰集团有限公司主体及相关债项评级报告

以下下是报告中对于政府财政分析的部分,划线部分是需要关注的数据。

2015年,泰州市一般预算收入继续保持增长,泰州市一般预算收入为316.56亿元,其中税收收入256.89亿元,非税收入59.67亿元,一般预算收入继续保持快速增长。泰州市基金预算收入329.47亿元,全市转移性收入129.44亿元,其中一般预算转移性收入120.87亿元,政府性基金转移性收入8.57亿元。2015年以来,泰州市财政收入继续增长。2015年,泰州市一般预算支出382.72亿元,同比增长12.33%。

(1)财政核算口径或层级

2015年泰州市一般预算收入为316.56亿元,高新区一般预算收入为30.17亿元。

泰州市和高新区的数据为窄口径中的第一层级——地方一般公共预算收入(本级收入),即公共财政收支预算报表核算的总收入减去转移支付收入。

(2)财政收入绝对规模、相对规模

2015年泰州市一般预算收入为316.56亿元,其中税收收入256.89亿元,泰州市基金预算收入329.47亿元,一般预算转移性收入120.87亿元。高新区财政本年收入为141亿元,税收收入25.46亿元。

对比2014年的数据泰州市一般预算收入为282.5亿元,其中税收收入233.3亿元。地方一般公共预算收入和税收收入的规模上在稳定增长,增长率分别为12%和10%,基本保持一致。

我们可以大致估计出泰州市的地方综合财力:=316.56+120.87+329.47=766.9,其中地方本级收入316.56亿元,上级对泰州市的税收返还和转移支付为120.87亿元,政府性基金收入为329.03亿元。由地方综合财力的构成来看,政府性基金收入占比达到42.96%,本级收入41.28%,转移支付15.76%,政府性基金收入和本级收入是泰州市地方综合财力的主要来源,由于政府性基金收入来自土地出让金,可以认为泰州市综合财力易受房地产市场调控的影响。

高新区地方综合财力=30.17+(103.01+0.02)+7.8=141,其中30.17为地方本级收入,103.03为政府性基金收入,7.8为公共预算中转移性收入。高新区政府性基金收入占高新区综合财力的73%,土地出让金收入是高新区政府财政收入的主要来源,从表6可以看出,高新区近3年税收收入增长幅度较小,政府性基金收入增幅较大,2015年数据是2013年的近5倍。报告中也有表明“基金收入易受国家宏观政策和泰州市政府土地出让计划影响,未来增长存在一定的不确定性。”

(3)财政支出泰州市一般预算支出382.72亿元,高新区一般财政预算支出26.59亿元。

即公共财政收支预算报表中核算的总支出,泰州市一般预算支出大于地方本级收入,高新区一般预算支出小于本级收入,财政自给率分别为82.71%,113.46%。高新区2013年到2015年政府性基金预算支出分别为21.26、73.46、106.51亿元,呈现快速增长趋势,这和高新区土地开发的持续推进密不可分。

2、2016年毕节市信泰投资有限公司主体及相关债项评级报告

(1)财政核算口径或层级

2015年毕节市一般预算收入为107.62亿元。

统计的数据为窄口径中的第一层级——地方一般公共预算收入(本级收入),即公共财政收支预算报表核算的总收入减去转移支付收入。

(2)财政收入绝对规模、相对规模

2015年税收收入保持增长,但非税收收入出现62%的下降导致一般公共预算收入(本级收入)减少。评级报告中表示“非税收入主要中主要是煤炭采矿权探矿权收入,受煤炭行业不景气影响”,并且“由于煤炭行业低迷,投资信心不足,该收入可能持续下滑。”

表7列出2015年毕节市地方综合财力=107.62+280.1+92.54=480.26亿元,其中107.62亿元为本级收入,280.1亿元为上级补助,92.54亿元为政府性基金收入。从结构上看,本级收入占综合财力比重22.4%,政府性基金收入占综合财力的19.2%,上级补助收入占综合财力的58.3%,2014年上级补助收入占比为47.6%,表明毕节市政府综合财力的主要来源是上级补助收入,财政自给能力弱,且地方财力对上级补助的依赖程度有增加的趋势。

同时,2015年国有土地使用权出让收入较上一年大幅下降58%,导致政府性基金减少56%,报告中也表述“政府性基金收入易受房地产市场景气度影响,未来可能会对地方综合财力持续造成影响。”

由此,非税收收入和国有土地出让金收入的变动是影响毕节市政府财政实力的主要因素,在对其进行分析时要注意当地煤炭行业的情况(去产能情况、关停情况、煤价)和房地产政策变动。

(3)财政支出

2015年毕节市一般预算支出为409.75亿元,同比增长13.40%;政府性基金支出为91.55亿元,同比大幅下降38.51%。

即一般公共预算收支表中核算的支出409.75亿元大于其核算的收入387.72亿元(107.62+280.1),全市的财政自给率为107.62/409.75=26.26%,处于较低水平。 (编辑:刘瑞)

(编辑:刘瑞)

关键词:

审核:yj136

编辑:yj127

收入,预算,支出,公共,一般