光大海外:港股通持续推进 港交所长期发展前景可期

来源: 互联网

作者:佚名

摘要: 港交所公布1Q17业绩公司总收入同比增长11%至30.5亿港币,EBITDA利润率同比增加3.7ppts至72.7%,归母净利润同比增长20%至17.2亿港币,EPS约1.41港币。我们认为,股本/金

港交所公布1Q17业绩

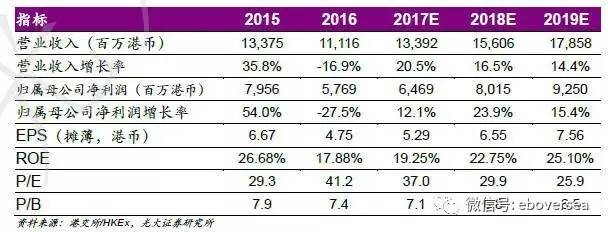

公司总收入同比增长11%至30.5亿港币,EBITDA利润率同比增加3.7ppts至72.7%,归母净利润同比增长20%至17.2亿港币,EPS约1.41港币。我们认为,股本/金融衍生产品与LME商品日均交易量承压(分别同比下降26%/18%/5%),但港股通的持续推进、现货与股票期权日均交易量的增长(分别同比增长15%/16%)是导致1Q17公司业绩实现增长的主要原因。

港股通持续推进

受益于沪港通/深港通资金南下,1Q17香港现货市场日均交易量同比增长14.6%至581亿港币,现货市场总收入同比增长13.7%至7.4亿港币;其中,沪港通南下日均交易量同比增长150%至60亿港币,深港通南下日均交易量约11亿港币(沪港通/深港通南下日均交易量占比分别约5.2%/1.0%),港股通合计贡献总收入占比约2.5%达7,500万港币。

互联互通体系日益完善,长期发展前景可期

我们认为中短期内香港市场或仍呈现以海外机构(尤其以英美机构)投资者为主体,与内地投资者互联互通不断增强的格局。我们看好港交所的长期发展前景;1)港股通的渠道拓宽、现货市场投资者结构的平稳改变(或向中国投资者平稳倾斜)、叠加两地投资风格的差异,有望增强香港股本证券市场流动性、提振港股估值水平;2)互联互通或逐步延伸至ETF/债券、商品(前海大宗商品交易平台)、以及IPO(新股通)等,连接机制也有望不断完善。我们判断,渠道等基础设施建设的日益完善、产品结构的不断丰富(2017E黄金期货、RMB指数期货/RMB期权的推出等)、以及互联互通的深化推进,有望成为公司长期主要驱动力。

维持增持评级

我们看好资金南下与互联互通持续深化/逐步延伸为公司带来的长期协同效应;但考虑到市场波动/政策不确定性、以及互联互通平台/渠道等建设初期对营运成本的增加,我们维持2017E/2018E/2019E公司摊薄EPS 分别约5.29港币/6.55港币/7.56港币,维持DDM目标价HK$211.2(对应约40x 2017E PE)。鉴于8.0%的上涨空间,维持增持评级。

风险提示 市场日均交易额/日均交易数量不及预期,互联互通推进低于预期,新业务前期利润率或将承压,政策不确定性等。

关键词:

审核:yj194

编辑:yj127

港币,增长,日均,同比,交易