德银:维持海螺创业(00586)“买入”评级 目标价21.04港元

来源: 互联网

作者:佚名

摘要: 智通财经获悉,海螺创业(00586)2016年业绩不及预期,主要因核心环境业务增长放缓,废物处理和剩余热电发电仍然是主要的收入来源,但该行维持其“买入”评级,目标价21.04港元。海螺创业2016财年

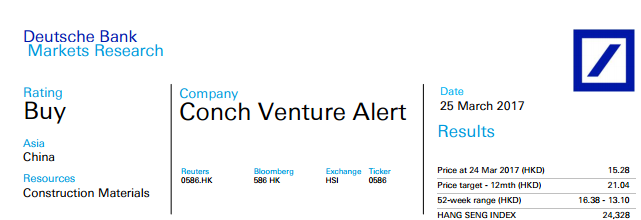

智通财经获悉,海螺创业(00586)2016年业绩不及预期,主要因核心环境业务增长放缓,废物处理和剩余热电发电仍然是主要的收入来源,但该行维持其“买入”评级,目标价21.04港元。

智通财经获悉,海螺创业(00586)2016年业绩不及预期,主要因核心环境业务增长放缓,废物处理和剩余热电发电仍然是主要的收入来源,但该行维持其“买入”评级,目标价21.04港元。

海螺创业2016财年业绩:税后净利润为20亿元人民币,核心环境收益为上市以来最慢,同比上涨10%至4.45亿元人民币。减幅主要是由于2016年签订的不符合EPC合同订立资格的危险废物合同增加所致。尽管海螺盈利同比增长16%,但同业收益下滑0.3%。每股盈利1.1元,拟派末期股息每股0.3港元。

海螺收入同比下降1.2%,至20.32亿元人民币,主要由于余热回收与立磨机业务放缓,但环保废物处理业务首次上涨20%,危险废物首次贡献了6200万收入。废物处理和剩余热电发电仍然是主要的收入来源,分别占其收入的47.9%和31.1%。

此外,公司垃圾处理毛利下降4.5%至40%,但由于海外销售收入较高,成本控制较好,剩余热能发电量上升9.8%至41.8%。

2016年,海螺扩大了固体和危险废物处理业务,迄今已完成12个水泥窑废物项目(3个完成,2个在建,7个正在规划中)。 2016年危险废物处理毛利率达78%,但该项业务占比较少。

研报原文附件:

德银:海螺创业(00586)20170325.PDF

关键词:

审核:yj194

编辑:yj127

海螺,2016,主要,业务,处理