日日顺与阿里的故事终于开始了,海尔电器(01169)是否重新突破25元

来源: 互联网

作者:佚名

摘要: 兄弟这两位穿着裤衩的小兄弟不仅承载着80后一代人的记忆,同时也作为海尔集团的品牌形象,伴随着海尔走过20年的风风雨雨。3月22日,海尔集团旗下的海尔电器(01169)发布2016全年业绩,次日,股价高

兄弟这两位穿着裤衩的小兄弟不仅承载着80后一代人的记忆,同时也作为海尔集团的品牌形象,伴随着海尔走过20年的风风雨雨。

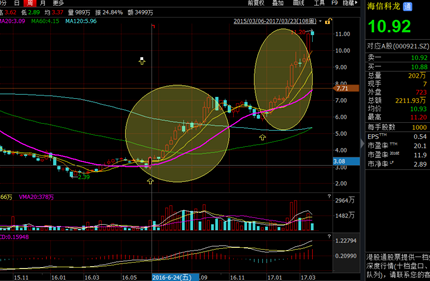

3月22日,海尔集团旗下的海尔电器(01169)发布2016全年业绩,次日,股价高开4个点,之后一路走高,最终以12.92%的涨幅结束当日的上涨之旅。

若把时间周期放长,从周线上看可以发现,从2015年9月起海尔电器的股价就在10块到16块这个区间震荡,而进入2017年后,其走势就不断向上,此时借着业绩发布的这波上涨更是突破了横盘已久的走势。从2017年年初至今,海尔电器从12.20上涨到17.62,涨幅达44.4%。沉寂了一年半的海尔电器究竟是出何原因突然突破呢?是白电行业向好?还是自身业绩超预期?亦或是有其他的因素推动?

若把时间周期放长,从周线上看可以发现,从2015年9月起海尔电器的股价就在10块到16块这个区间震荡,而进入2017年后,其走势就不断向上,此时借着业绩发布的这波上涨更是突破了横盘已久的走势。从2017年年初至今,海尔电器从12.20上涨到17.62,涨幅达44.4%。沉寂了一年半的海尔电器究竟是出何原因突然突破呢?是白电行业向好?还是自身业绩超预期?亦或是有其他的因素推动?

行业虽改善,但海尔没份

白电主要指以空调、冰箱、洗衣机为代表的白色家电,与30年前被当做稀罕的高端消费品不同,现在城市地区白电渗透率极高,再加上行业本身十分成熟。因此自2012年以来,三大白电的销售增速都保持在±10%以内波动,2015年在经济增速下滑的影响下,三大白电更是均出现了负增长。

与白电相关性最高的非房地产莫属,作为房地产的滞后指标,2016年下半年房市的火热表现带动了萎靡已久的白电行业,加上本身的低基数,2016年白电销售数据触底回升。

据中怡康提供数据显示,2016全年家电整体(含手机3C)零售额1.58万亿元,同比增长3.2%。其中空调销售量同比增长8.9%,冰箱同比增长3.5%,洗衣机增长5.1%,热水器增长9%。

从数据上来看,2016年白电行业确实有所起色,但同样做白电生意的海信科龙(000921,股吧)(00921)、美的集团(000333.SZ)和格力电器(000651,股吧)(000651.SZ)早在2016年下半年就已经启动,涨势忘乎所以。

以同为港股的海信科龙为例,期间有两次较为明显的上涨,一次是在去年6-10月,另一次则是今年年初至今,而去年同期海尔电器的股价却是寂静得吓人。 智通财经认为,海尔电器之所以在去年没有受惠于白电行情的上涨,可能与其业务结构有关。

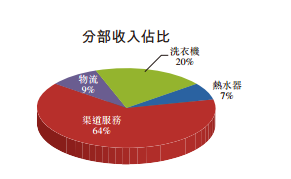

智通财经认为,海尔电器之所以在去年没有受惠于白电行情的上涨,可能与其业务结构有关。 海尔电器近几年来不断寻求从品牌制造转型向渠道综合服务。目前现有业务收入中渠道服务占比64%,物流占比9%,洗衣机占比20%,2016年增长较好的热水器仅占有7%。白电里相对热门的空调业务又在A股的青岛海尔(600690.SH)手中。因此海尔电器此波扑朔迷离的涨势,行业的影响应该不是主要因素。

海尔电器近几年来不断寻求从品牌制造转型向渠道综合服务。目前现有业务收入中渠道服务占比64%,物流占比9%,洗衣机占比20%,2016年增长较好的热水器仅占有7%。白电里相对热门的空调业务又在A股的青岛海尔(600690.SH)手中。因此海尔电器此波扑朔迷离的涨势,行业的影响应该不是主要因素。

业绩尚可,但不超预期

上涨正巧在业绩发布后的第一天,那莫不是业绩大超预期?

首先,根据海尔电器(01169)年报数据,2016年销售收入638.55亿,同比增长1.6%,毛利上涨10.8%,达到110.72亿,归属股东净利润27.86亿,上涨3.1%。就数据而言,中规中矩,并没有给人眼前一亮的感觉。

其次,在收入上涨不多的情况下,毛利能有10.8%的涨幅,主要归功于收入占比较多的渠道服务业务。该业务2016年收入负增长0.3%,但10.3%的毛利率,同比上涨了1%。

公司对毛利率提升的解释是由于线上线下渠道融合优化,从价格战到价值战。也就是说,毛利率的改善更多是来自于内部结构的调整,并非突然性的服务费上涨,而内部结构改善往往也不是能够一蹴而就的,难以对业绩造成大起大落的效果,造成超预期。

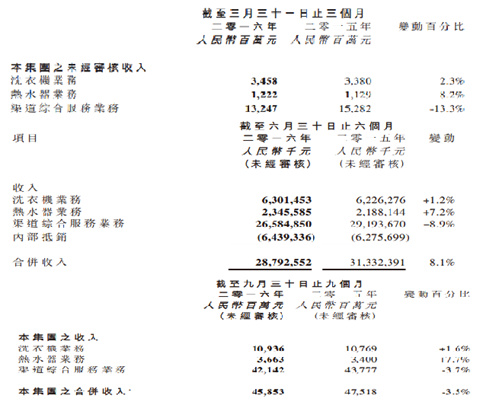

再者,海尔电器每个季度都会刊发运营数据,这也使得海尔电器的年报业绩较容易从前三季度的数据中推算出来,行业本身又是极成熟的行业,销售突然大幅增长的情况也难出现。 从2016年前三个季度的数据就可以看出,另外两项业务的增速相对稳定,渠道综合服务业一季度的增速为-11.3%,半年报时为-8.9%,到三季度时已经上升到-3.7%。增速虽在改善,但表现得四平八稳。

从2016年前三个季度的数据就可以看出,另外两项业务的增速相对稳定,渠道综合服务业一季度的增速为-11.3%,半年报时为-8.9%,到三季度时已经上升到-3.7%。增速虽在改善,但表现得四平八稳。

如此看来,此番大涨应该也不是业绩超预期所致。

阿里正式出手或是主因

从上涨的时间点来看,海尔电器从今年1月份起,走势就在不断地上扬,而1月份的一则可换股及可转债行权公告,这或许成为了这波涨势真正的幕后推手。行权方正是在积极构建“新零售”板块的阿里巴巴,行权对象则是海尔电器旗下的日日顺物流,而行权后海尔电器的股价立马改头换面,不由的让人猜想,日日顺物流的价值是不是被低估了呢? 根据海尔电器(01169)1月3日公告,阿里巴巴投资海尔电器旗下日日顺物流的13.16亿港元债转股生效,转换成日日顺物流24.1%的股份,加上阿里巴巴香港持有9.9%的股权,阿里巴巴集团将间接持有日日顺物流34%股权。

根据海尔电器(01169)1月3日公告,阿里巴巴投资海尔电器旗下日日顺物流的13.16亿港元债转股生效,转换成日日顺物流24.1%的股份,加上阿里巴巴香港持有9.9%的股权,阿里巴巴集团将间接持有日日顺物流34%股权。

把时间拨回到2013年12月,当时关于这笔交易的公告是,阿里巴巴将对海尔电器的物流业务进行战略投资,投资分为以下几步:

1)阿里巴巴通过特殊目的公司认购海尔电器5239万股股份,占海尔电器扩大后股本的2%,认购价格为18.41港元,与当时海尔电器的市价基本持平。

2)阿里巴巴向日日顺物流注资18.57亿港元,其中5.4亿港元通过阿里巴巴香港以现金方式出资,出资后阿里巴巴香港持有日日顺物流9.9%股权,剩下的13.16亿港元通过可换股及可转换债券认购,利息仅为1.5%。

而对于可换股及可转换债券,海尔电器给了阿里三条路选择:

1)不行权,海尔电器按照1.5%的利息归还本利,这样的贷款利率基本等于阿里无息借贷给海尔电器,属下下选。

2)行使换股权,行权后阿里巴巴可以每股19.33港元价格持有海尔电器股份,若行使换股权,阿里巴巴持有海尔电器的股份将增持到4.59%。

3)行使转换权,若行使转换权,阿里巴巴将持有日日顺物流24.1%的股权,加上之前持有的9.9%,持股比例将上升到34%

阿里最后给出的回应是,要日日顺,不要海尔电器

其实阿里会选择日日顺也在市场意料之中,按当时海尔电器的市价来看仅有12港元,远未达到行权价的19.33,并且持有4.59%海尔电器的股份对阿里的意义并不大,基本只能当做财务投资。

而物流板块一直是阿里的弱项,且日日顺物流又是以配送大件商品而闻名,在行业内属于稀缺标的,对阿里的“新零售”构成重要的一环。

两份协议拉开正式合作序幕

但是阿里巴巴战略投资日日顺物流早已是三年前的事,为何此次市场对海尔电器的表现如此激烈呢?

智通财经认为,这也许与1月3日签订的两份物流服务协议有关。

根据可换股及可转换债券协议中规定,行使转换权后持股比例上升到34%,阿里巴巴集团和旗下的菜鸟集团成为日日顺物流的关连人士,菜鸟则以关联人身份与日日顺物流签订一系列的物流服务协议。

在两份协议里分别表示,日日顺物流将在大件领域像菜鸟提供物流服务,同时菜鸟也将为海尔电器在天猫销售的各类家电及产品提供物流服务。并且双方都为未来三年支付的服务费做出了明确的规划。

严格上来说,在行使转换权之前都是阿里巴巴对日日顺物流的“试用期”,用期权占了日日顺物流股权的坑,静静的观察日日顺物流的表现,符合预期则行使转换权,不符合就行使购股权或干脆不行权。因此直到阿里行使转换权的那一刻起,双方的合作才算正式拉开序幕。

严格上来说,在行使转换权之前都是阿里巴巴对日日顺物流的“试用期”,用期权占了日日顺物流股权的坑,静静的观察日日顺物流的表现,符合预期则行使转换权,不符合就行使购股权或干脆不行权。因此直到阿里行使转换权的那一刻起,双方的合作才算正式拉开序幕。

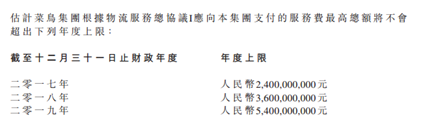

据海尔电器年报中对日日顺物流的披露可以发现,日日顺物流是目前公司旗下增速最快的资产。2016年同比增长65%,物流仓库遍布全国100个城市地区,仓储面积约有300万平方米,可调配车辆9万辆。并且按照菜鸟对日日顺物流的支付规划来看,2017-2019年分别将支付总额不超过24亿、36亿、54亿的服务费,相当于每年50%的增速。菜鸟无疑是给日日顺物流未来的收入服下了一颗定心丸。

海尔作为老牌家电,这几年在传统家电增速放缓的背景下,一直在寻求转型上的突破,但却迟迟未有明显见效,此次阿里下定决心式的持有日日顺物流,或许能为海尔的转型计划带来破局。而如今港股的海尔电器也越来越不像是家电制造商,渠道服务和物流业务的占比逐年增加,未来是否会将洗衣机业务和热水器业务剥离,成为一家更具有想象力的纯渠道服务商尚未可知。但从近期的股价来看,市场似乎更认海尔电器的物流业务,而非家电。

关键词:

审核:yj196

编辑:yj127

海尔,电器,物流,日日,阿里巴巴