德银:中海油服(02883)盈利能力持续恶化 评级“卖出”

来源: 互联网

作者:佚名

摘要: 智通财经获悉,德银发表研报表示,中海油服(02883)公布的2016财年净利亏损115亿元,每股亏损2.40元,符合2017年1月宣布的盈利预警。2016年核心净利亏32亿元,每股亏0.67元,其盈利

智通财经获悉,德银发表研报表示,中海油服(02883)公布的2016财年净利亏损115亿元,每股亏损2.40元,符合2017年1月宣布的盈利预警。2016年核心净利亏32亿元,每股亏0.67元,其盈利能力半年环比继续恶化。但是由于季节性,整体利用率半年期环比上涨4%。尽管亏损,其2016财年期末股息为每股0.05元。该行予评级“卖出”,目标价5.09港元。

智通财经获悉,德银发表研报表示,中海油服(02883)公布的2016财年净利亏损115亿元,每股亏损2.40元,符合2017年1月宣布的盈利预警。2016年核心净利亏32亿元,每股亏0.67元,其盈利能力半年环比继续恶化。但是由于季节性,整体利用率半年期环比上涨4%。尽管亏损,其2016财年期末股息为每股0.05元。该行予评级“卖出”,目标价5.09港元。

2017年将持续面临困境

德银称,为了抵消日费降低影响,中海油服2016年成本削减完成结果令人满意,原材料成本同比下降10%,租赁费用同比下降22%,分包业务同比下降32%。

但基于原材料成本上涨(钢铁,柴油等),德银预期成本压缩的空间将有限。关键经营指标将仍低于预期,日费及利用率都有所下滑。

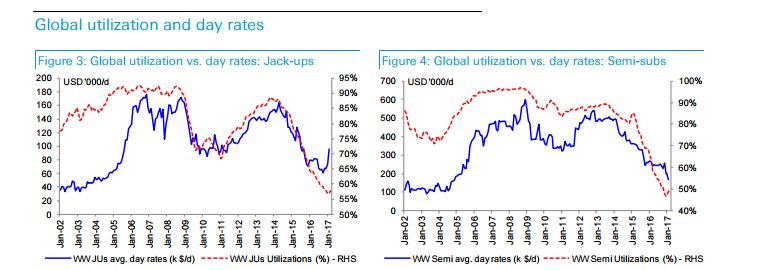

根据IHS今年首两个月的数据,全球钻机利用率也将持续在历史低点徘徊。这些迹象表明离岸市场接近低谷;很难看到复苏。在中海油服2017年1月的战略日向投资者透露,与中海油(00883)的合同应全部在2017年第一季度签署。假设使用去年下半年的日费标准,那么中海油服将很难在2017年实现其盈亏平衡。

供应过剩问题恶化 短期难复苏

德银认为短期内不会复苏,且中海油服估值较高。该行认为,为了海上钻井平台市场供应合理化,合并是非常必要的,合并将令同业升级,而不是加强竞争。

该行认为,行业需要更积极地废除旧钻机,由于市场不太可能大幅收紧,可令日费长期受压。Transocean最近新定5台自升式钻井,迹象表明很能进一步导致市场供应过剩。根据IHS,2018年底前,海上供应过剩问题将持续恶化。

因此,德银认为,2017年中海油服将面临更艰难环境,而盈利能力或稍有改善。但2018年鉴于大量供过于求的情况,复苏可能会被忽视。

该行认为,中海油服目前估值仍昂贵,交投于1.0倍2018E PB ,而正常2018E的ROE预计将只有1.0%。基于贴现现金流模型估值方法,德银估计中海油服WACC为8.1%,增长率为1%,为未来几年数量增长的合理假设。 研报原文附件:德银:中海油服(02883)20170322.PDF

研报原文附件:德银:中海油服(02883)20170322.PDF

关键词:

审核:yj194

编辑:yj127

中海油服,2017,认为,2016,该行