汇丰:海通(00665)受惠中国投资者对海外投资强劲需求 维持“买入”

来源: 互联网

作者:佚名

摘要: 智通财经获悉,汇丰发表研报表示,海通国际(00665)公布业绩,尽管公司金融投资、投资管理及企业金融业务继续实现稳健增长,由于市场成交萎缩交易疲软,2016年公司盈利同比下降33%。然而,汇丰注意到其

智通财经获悉,汇丰发表研报表示,海通国际(00665)公布业绩,尽管公司金融投资、投资管理及企业金融业务继续实现稳健增长,由于市场成交萎缩交易疲软,2016年公司盈利同比下降33%。然而,汇丰注意到其市场定位在各个领域都有所改善。该行维持“买入”评级,下调目标价至6港元。

智通财经获悉,汇丰发表研报表示,海通国际(00665)公布业绩,尽管公司金融投资、投资管理及企业金融业务继续实现稳健增长,由于市场成交萎缩交易疲软,2016年公司盈利同比下降33%。然而,汇丰注意到其市场定位在各个领域都有所改善。该行维持“买入”评级,下调目标价至6港元。

汇丰表示,公司市场定位在各个领域都有所改善。去年在香港的IPO和总股本承销金分别排名第一及第二。此外,公司去年开始发行认股权证和牛熊证,且2016年第四季度流通量跻身前五名。公司已在机构服务(如证券借贷)以及零售理财业务(如基金产品)中实现产品多样化。

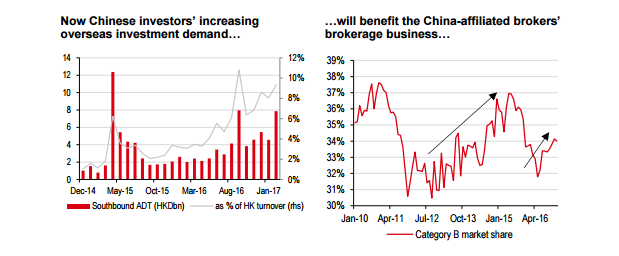

该行认为,中国投资者对海外投资的需求不断增加,除了深港通开推出以来资金持续南向流入,QDII基金规模及国内对香港资产管理许可需求的增长也跟随这一趋势。汇丰认为,海通国际可通过其全面的产品供应以及与中国投资者的稳固关系,使其从竞争对手中脱颖而出,并能占据中国投资者更大的份额。除了更大的经纪市场份额外,这将令海通国际规模不断拓宽。

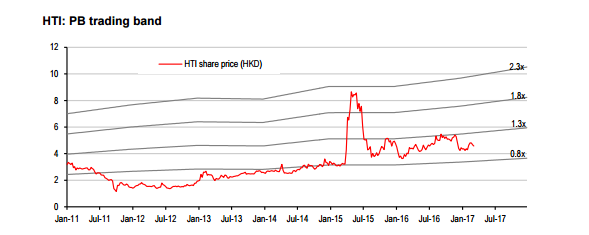

汇丰将2017年盈利预测下调8%,将2018盈利预测下调20%,主要反映较高的营业费用估算,并推出2019年预测。由于较低的ROE假设,目标价基于PB的估值方法,下调至6港元,这意味着31%潜在上行空间。该行维持“买入”评级;预期公司将从来自中国投资者跨境业务的海外投资需求增长中受益。风险包括:宏观和市场条件急剧恶化,投资波动和不适当的海外扩张战略。 研报原文附件:汇丰:海通国际(00665)20170310.PDF

研报原文附件:汇丰:海通国际(00665)20170310.PDF

关键词:

审核:yj194

编辑:yj127

公司,市场,通国,下调,中国