汇丰:港铁(00066)核心盈利超预期 微升目标价至35港元

来源: 互联网

作者:佚名

摘要: 智通财经获悉,汇丰发表研报表示,港铁(00066)核心盈利超出该行预期,经常性利润(除物业发展)符合该行预期。尽管折旧费用产生负面影响,新线路及EBITDA预期增长是对今年的基本支撑。汇丰认为,其核心

智通财经获悉,汇丰发表研报表示,港铁(00066)核心盈利超出该行预期,经常性利润(除物业发展)符合该行预期。尽管折旧费用产生负面影响,新线路及EBITDA预期增长是对今年的基本支撑。汇丰认为,其核心业务仍具有弹性,虽然基本面稳定,但鉴于目前公司溢价估值,认为其股价有潜在下行空间。该行维持“减持”评级,目标价由33.5港元上调至35港元。

智通财经获悉,汇丰发表研报表示,港铁(00066)核心盈利超出该行预期,经常性利润(除物业发展)符合该行预期。尽管折旧费用产生负面影响,新线路及EBITDA预期增长是对今年的基本支撑。汇丰认为,其核心业务仍具有弹性,虽然基本面稳定,但鉴于目前公司溢价估值,认为其股价有潜在下行空间。该行维持“减持”评级,目标价由33.5港元上调至35港元。

2016财年核心盈利领先于其物业发展

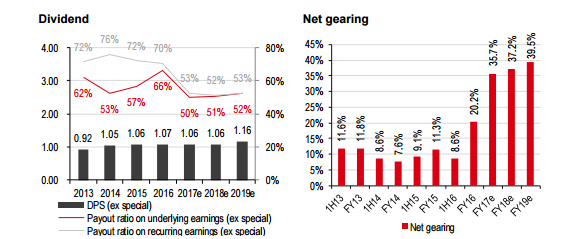

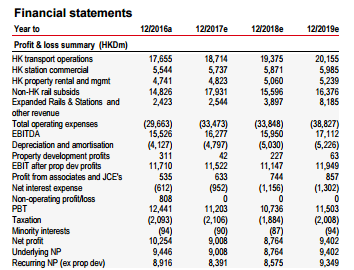

汇丰称,港铁2016财年核心盈利94.46亿港元,同比下降13%,高于市场及汇丰预期3%及4%。剔除物业发展贡献,经常性利润为89.16亿港元,同比增长4%,符合该行预期。公司宣布最终的每股股息(DPS)0.82港元,将全年DPS提高至1.07港元。

该行强调,公司2016年年底净负债由6月的8.6%增长11.6个百分点至20.2%,主要是因XRL协议而支付每股2.2港元的特别股息。第二部分特别股息(每股2.2港元)将在今年支付。根据汇丰估计,公司2017年底净负债比率将达36%。

明年土地招标强劲 夺得内地投标者需求

该行续称,港铁计划在未来12个月内再推出6个招标,包括LOHAS Park Ph11&12,Wong Chuk Hang Ph2&3,以及潜在Yau Tong Ventilation Building site,取决于重新分区及其他批准。汇丰相信,这将令港铁夺得近年中国内地投标者锁定香港剩余土地储备价值的强烈需求。

维持“减持”评级 目标价升至35港元

汇丰微调对其2017-18财年的核心盈利至 1%,以反映2016财年业绩。将目标价上调至35港元,基于净资产价值41.4港元折让16%。

关键词:

审核:yj127

编辑:yj127

港元,该行,核心,预期,盈利