3亿迎娶一个亏损3年的企业 投资人用脚出走丘钛(1478)

来源: 互联网

作者:佚名

摘要: 丘钛科技(01478)(下文简称丘钛)的一纸并购,让市场大跌眼镜。2月22日,在收市后,丘钛发布一则公告称,与台湾公司新钜科技(3630.tw)(下文简称新钜)订立意向书,将来可能参与新钜私募配售的约

丘钛科技(01478)(下文简称丘钛)的一纸并购,让市场大跌眼镜。

丘钛科技(01478)(下文简称丘钛)的一纸并购,让市场大跌眼镜。

2月22日,在收市后,丘钛发布一则公告称,与台湾公司新钜科技(3630.tw)(下文简称新钜)订立意向书,将来可能参与新钜私募配售的约5700万新股,配售价暂定为每股4.89元人民币(单位下同,按照1人民币兑4.47新台币换算),对价约为2.8亿。

一边是过去一年因暴涨而大红大紫的丘钛,一边是亏损窟窿难以填满的新矩,这如同高老庄的高翠兰敲锣打鼓去迎娶猪八戒,这葫芦里到底是卖的什么药?

新钜若并表,丘钛利润将受损

公告中显示,若参与配售完成,丘钛所持股份将占配售完成后总股本约36%。

|

名不见经传,财务数据无亮点

那么,新矩是何方神圣,能令丘钛如此另眼相看?

据相关网站,新钜成立于1999年8月,2010年在台交所上市,属于上柜股票。(上柜股票仅在柜台买卖,而上市股票在集中市场以开挂牌买卖,申请条件较上柜股票更严格)。在此收购消息发布前,新钜股价5.17元,共有101,644,960股普通股,市值约5.26亿元。

业务方面,新钜主要从事光学镜片及光学镜头的设计、研发、制造和销售,其下游客户就是丘钛这样的摄像头模组企业。通过其2015年年报得知,目前新钜的营业收入完全来自光学镜头,其2015年营业收入约2.21亿元。

对比产品结构非常接近,给苹果手机长期供货的台湾知名镜头商大立光电(3008.tw),玉晶光电(3406.tw),其2015年营收分别为102亿、23亿;市值分别为1430亿,42.5亿。可见新钜在镜头行业体量较小。

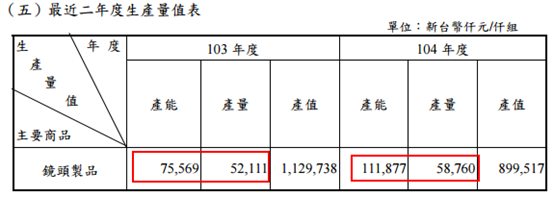

同时,智通财经整理数据发现,新钜的财务数据从2014年开始恶化,最明显的变化是毛利由正转负。 据其2014年年报中结束,新钜受游戏机终端产品销售策改变,相应产品出货锐减。同时未能及时入高阶手机镜头市场,导致整体镜头产品出货大幅衰退及产能用足,使得多项财务数据同比衰退。

据其2014年年报中结束,新钜受游戏机终端产品销售策改变,相应产品出货锐减。同时未能及时入高阶手机镜头市场,导致整体镜头产品出货大幅衰退及产能用足,使得多项财务数据同比衰退。

2015年报中则表示因新产品开发的速、制成的稳定性及产品品质等各方面如客户预期,再加上产业本身的激,使得多项财务数据同比衰退。

而据2016年第三季度财报,虽然其营业收入同比有小幅增长,但其负毛利的问题依然存在。

同时,考虑到2014、2015年其净利润均为负,2016年前三个季度净利率同样为负值,不排除2016年全年亏损等同与2015年,甚至远超的可能。 智通财经据资料研究后发现,其营业成本高过营业收入的原因主要为产能利用率过低。据新钜2015年年报,其产能利用率只有50%左右,而在低产量带来的营业收入较低的情况下承担着高折旧,造成了近年来的负毛利。

如果新钜今年的产品质量未有改观,产能利用率依然低迷,那么2017年亏损规模或继续在1.34亿~1.57亿水平。

所以,就目前公开资料上看,新钜并非一家优秀的镜头公司。那么,丘钛的这次入股又是从什么角度思考的呢?

资源互补,效果或在长期 丘钛自愿公告中还表示,新钜已开发多项有关光学镜片的专利技术,并且是具备大规模生产1300万像素模组用镜片能力的少数制造商之一。同时,丘钛或可借力新钜维持多年的国际品牌客户关系和后者在AR、VR、汽车等方面的镜片知识和技术积累。

丘钛自愿公告中还表示,新钜已开发多项有关光学镜片的专利技术,并且是具备大规模生产1300万像素模组用镜片能力的少数制造商之一。同时,丘钛或可借力新钜维持多年的国际品牌客户关系和后者在AR、VR、汽车等方面的镜片知识和技术积累。

不过,因为上文中新钜年报提到产品质量不稳定和产能利用率偏低,可知其技术底蕴较差,双方短期的合作短时间恐难有效果。

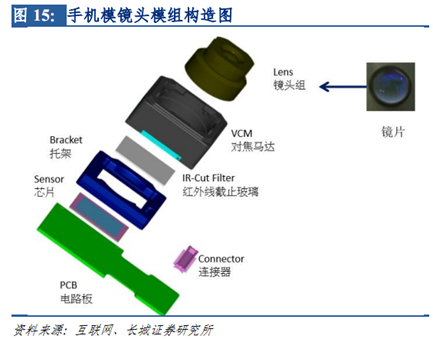

那么,这次的合作看点或是长期看,双方能在产品、研发上形成一定的互补效应。因为光学设计除了模组的设计以外,还包括VCM(对焦马达)、芯片、镜头等关键器件的设计能力。

而丘钛将镜头厂商整合进自己的研发设计体系,或能共同研发出新的镜头产品,在目前竞争焦灼的摄像头模组领域以外,提前布局新的增长点。

关键词:

审核:yj194

编辑:yj127

镜头,2015,营业,收入,配售