中金:关注友邦(01299)业绩前后机会 目标价下调至62港元

来源: 互联网

作者:佚名

摘要: 智通财经获悉,中金发表研报表示,推荐投资者关注本周友邦(01299)业绩前后的交易机会,也推荐投资者在近期关注友邦中期配置的机会。该行给予“推荐”评级,目标价下调6%至62港元。2016年业绩或超预期

智通财经获悉,中金发表研报表示,推荐投资者关注本周友邦(01299)业绩前后的交易机会,也推荐投资者在近期关注友邦中期配置的机会。该行给予“推荐”评级,目标价下调6%至62 港元。

智通财经获悉,中金发表研报表示,推荐投资者关注本周友邦(01299)业绩前后的交易机会,也推荐投资者在近期关注友邦中期配置的机会。该行给予“推荐”评级,目标价下调6%至62 港元。

2016 年业绩或超预期 推荐业绩交易机会

中金表示,友邦将于2 月 24 日早上6 点公布公司2016 年全年业绩。该行预计其新业务价值有望增长25%(按实际 汇率计算),对应四季度增速为 17%。中金的预测高于目前市场一致预期 2%。此外,中金预期全年股息和派息率持续提升,也期待管理层在业绩发布会上对香港业务的压力给出合理的解释和乐观的展望。

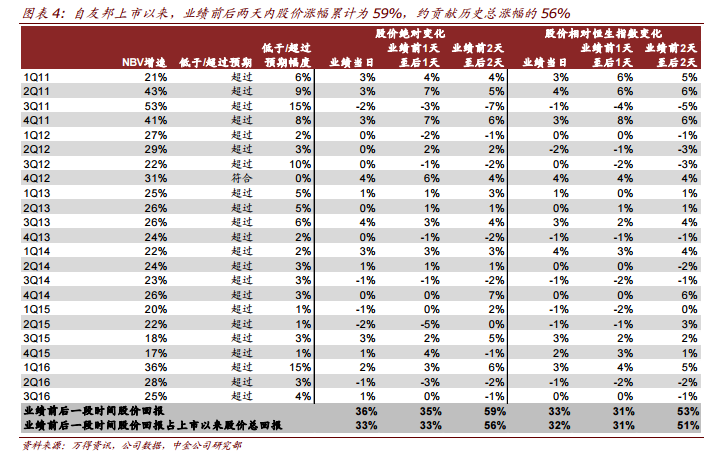

自友邦上市以来,业绩前后两个交易日股价累计的回报贡献了股价总回报的56%。

中期配置的机会或现

中金总结了历史上影响友邦股价的五大因素,包括,业绩的预期差,与中国保险板块的替代效应,美元对亚洲货币的汇率变动,ROEV 以及“黑天鹅”事件。

目前看,友邦在2016 年和2017 年业绩中很可能超市场预期;与中国寿险的溢价正逐步收窄;受美元汇率变动的影响在减弱;未来三年 ROEV 稳健;尚处在香港业务前景不明的“阵痛期”, 市值反应仍过度。

从历史经验看,未来一段时间内是配置友邦的好时点,适合优质的投资者买入并中长期持有。

股价催化剂

该行续称,短期催化剂来自于2016 年业绩及业绩发布会,中长期催化剂包括中国大陆、亚洲“其他”区域的贡献比例增长以及友邦中国在大陆运营的区域被放宽至全国范围的可能性。

盈利预测与估值

中金续称,根据更新汇率、金融资产按市值计价和略微下调2017 年新业务价值预测后,下调友邦目标价6%至62 港元。

关键词:

审核:yj127

编辑:yj127

业绩,友邦,预期,推荐,机会