德银:中国人保(01339)人寿及健康险将持续面临挑战 重申“持有”

来源: 互联网

作者:佚名

摘要: 智通财经获悉,德银发表研报表示,维持对中国人民保险集团(01339)中性的观点。该行更看好其子公司,中国财险(买入,目标价14.7港元),认为中国人保集团的人寿保险及健康保险业务持续面临挑战,预期在短

智通财经获悉,德银发表研报表示,维持对中国人民保险集团(01339)中性的观点。该行更看好其子公司,中国财险(买入,目标价14.7港元),认为中国人保集团的人寿保险及健康保险业务持续面临挑战,预期在短期内难扭转。因此,德银重申覆盖中国人保集团及评级“持有”,目标价3.7港元。

智通财经获悉,德银发表研报表示,维持对中国人民保险集团(01339)中性的观点。该行更看好其子公司,中国财险(买入,目标价14.7港元),认为中国人保集团的人寿保险及健康保险业务持续面临挑战,预期在短期内难扭转。因此,德银重申覆盖中国人保集团及评级“持有”,目标价3.7港元。

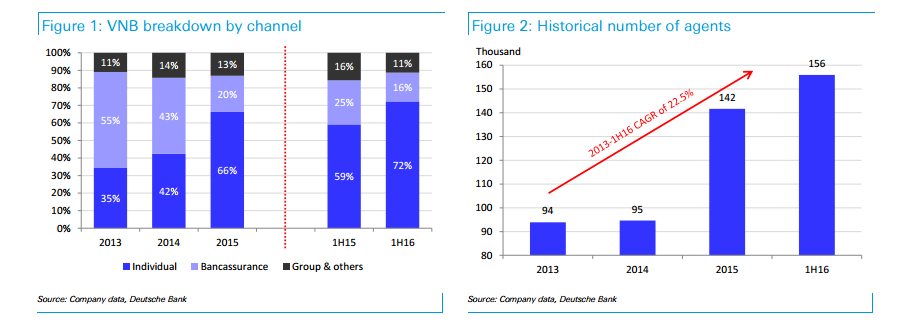

该行称,中国人民人寿保险近年来取得了一些进展,其中代理新业务价值(VNB)比例从2013年的仅35%上升到2016年上半年的72%,主要受到其代理强劲扩张的推动(2013-2016年上班年年复合增长率为22.5%)。

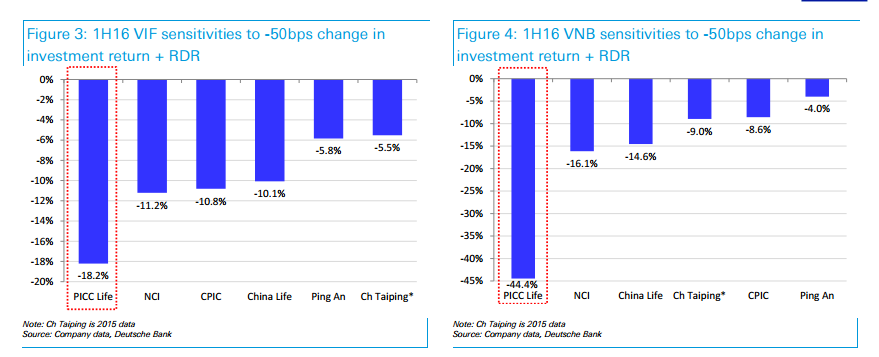

但该行强调,人寿保险新业务价值对投资回报非常敏感,表明严重依赖于投资利差,因此该行认为不可靠。与此同时,中国人民健康保险在过去五年中一直亏损。该行预期,中国人保集团将持续跑输同业,除非看到其人寿及健康保险业务显著改善。

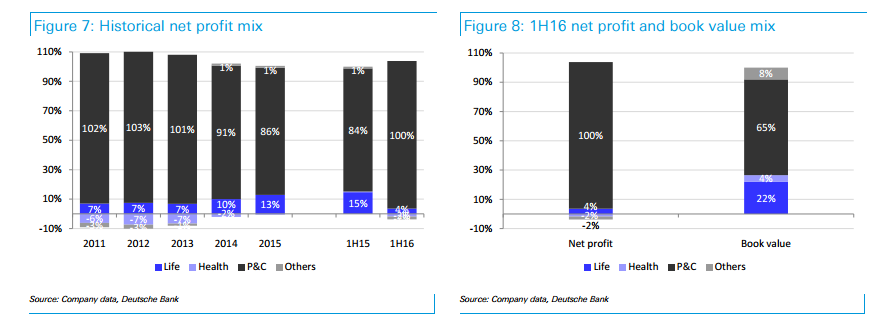

该行称,人寿保险及健康保险业务为公司盈利关键。从历史上看,集团逾90%盈利来自中国财险,而中国人民人寿保险仅贡献了7-13%的盈利。报告提到,中国人民人寿保险的大部分收益来自银行联营公司(银行联营公司6.7%股权)。同时,中国人民健康保险虽然持续注资,过去五年仍一直亏损,因此该行不会调整其评级。 德银重申公司“持有”评级,目标价3.7港元,基于对各个板块估值,中国财险1.5倍2017年预测市盈率,中国人寿险1.0倍2017年预测市盈率,鉴于中国健康保险已经亏损,予零估值。上升空间:人寿险及健康险市场的发生转变。下行风险:财险承销低于预期,投资市场疲软及资产质量发展负面。

德银重申公司“持有”评级,目标价3.7港元,基于对各个板块估值,中国财险1.5倍2017年预测市盈率,中国人寿险1.0倍2017年预测市盈率,鉴于中国健康保险已经亏损,予零估值。上升空间:人寿险及健康险市场的发生转变。下行风险:财险承销低于预期,投资市场疲软及资产质量发展负面。

关键词:

审核:yj196

编辑:yj127

该行,健康,人寿保险,中国,集团