玻尿酸脸盛行 医美概念股竟无缘高升?

来源: 互联网

作者:佚名

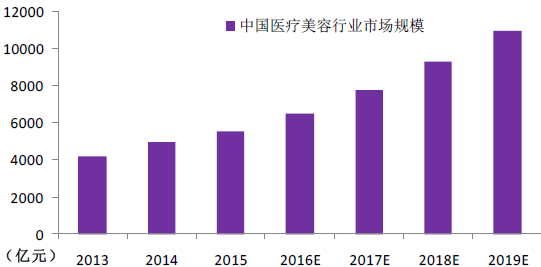

摘要: 都说女人的钱最好赚。的确,在看颜的时代,国内的整形美容行业也越来越火,《2016医美白皮书》数据显示,预计到2019年医美市场规模将破人民币万亿元(单位下同)。万亿的市场,按道理会让相关医美概念股收益

都说女人的钱最好赚。的确,在看颜的时代,国内的整形美容行业也越来越火,《2016医美白皮书》数据显示,预计到2019年医美市场规模将破人民币万亿元(单位下同)。万亿的市场,按道理会让相关医美概念股收益,但据智通财经观察,从港股个股方面来看,恒大健康(00708)、香港医思医疗(02138)、卓珈控股(08358)的股价并未因市场潜力形成利好,相反是一路走低。以卓珈控股为例,黎姿自2017年1月将该公司挂牌以来,其股价已跳水了近45%。令人费解。

市场火爆刺激医美机构IPO

医疗美容业自上世纪80年代中期在我国开始起步,当时主要以美容基础保养为主。发展到2015年,中国大约有5000家活跃的医疗美容机构,医美市场规模预计超500亿,近几年行业增速达到20-30%,远远高于传统医疗行业。 增长迅速的原因,据智通财经观察,主要源于该市场的三大属性:一是门槛较低;二是利润高昂;三是回报丰厚。弗若斯特沙利文报告显示,在市场高速发展时,医美非手术美容服务的总量由2014年的360万例增加到2018年的750万例,其复合年增长率高达20.1%。收益也从2009年的28亿美元增加至2013年的47亿美元。

增长迅速的原因,据智通财经观察,主要源于该市场的三大属性:一是门槛较低;二是利润高昂;三是回报丰厚。弗若斯特沙利文报告显示,在市场高速发展时,医美非手术美容服务的总量由2014年的360万例增加到2018年的750万例,其复合年增长率高达20.1%。收益也从2009年的28亿美元增加至2013年的47亿美元。

高收益也触动了投资热。1998-2016年,中国医美产业链上下游共发生779起投资,其中披露投资金额671起。全部已披露投资金额540.88亿,平均每笔投资金额达人民币8061万。2001-2010年,医美行业仍属于发展期,2010年以来,医美行业在投资数量增加的同时,投资规模也在急剧增大,2015年投资案例数达249起,较2008年增长超过15倍,投资金额增长近10倍。具体而言,2001-2016年,涉及上游医药及医疗器械研发生产方面共发生143起并购事件,并购总金额349.29亿,中下游医疗院所并购及医药器械销售方面共发生159起并购事件,并购总金额331.32亿。

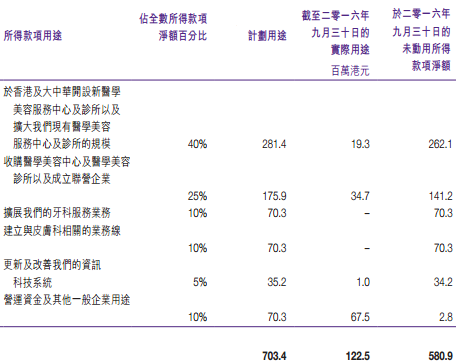

并购热潮也激起了众多医美机构挂牌上市。以港股为例,在2008年恒大健康率先赴港上市,转型抢占香港医美市场后,2016年2月,经营DrReborn,拥有5间医学美容中心旗舰店及9间标准医学美容中心、3间整形外科手术中心及3间独立的牙科中心,在澳门及广州亦有分店,以整形外科手术、微整形疗程及医生操作的能量仪器疗程为主业的香港医思医疗集团挂牌上市。依据其招股书,相关集资所得40%用于在香港、大中华的其他地区成立新的医学美容服务中心及诊所,及通过有机增长扩大现有规模、25%用于收购医学美容中心及医学美容诊所及成立合营、10%用于扩张牙科服务业务、10%用于设立皮肤科相关业务、10%用于补充营运资金、5%用于升级资讯科技系统。 在上市后,经过一年时间的发展,香港医思医疗集团在2016年6月发布年报,截止2016年3月31日,该公司年度总收益为7.049亿港元,同比去年增长13.5%;已确认的年度收益为4.528亿港元,同比增长18.8%;扣除上市开支3420万港元,公司年度纯利润为1.828亿港元,较去年增长1.6%;归属于上市公司股东的利润为1.744亿港元,同比去年下降14.8%。截止2016年3月31日公司年度每股基本盈利为0.2港元,年度末期每股派息0.0191港元。

在上市后,经过一年时间的发展,香港医思医疗集团在2016年6月发布年报,截止2016年3月31日,该公司年度总收益为7.049亿港元,同比去年增长13.5%;已确认的年度收益为4.528亿港元,同比增长18.8%;扣除上市开支3420万港元,公司年度纯利润为1.828亿港元,较去年增长1.6%;归属于上市公司股东的利润为1.744亿港元,同比去年下降14.8%。截止2016年3月31日公司年度每股基本盈利为0.2港元,年度末期每股派息0.0191港元。

从财务数据上看,美容市场的火爆的确让香港医思医疗集团赚了大钱。而看到市场潜力与同行的良好发展,卓珈控股也在2016年9月开始在创业板IPO,并于2017年1月正式挂牌。挂牌首日,卓珈控股的股票就暴涨393%,市值涨至15.8亿港元。而身为主席、执行董事兼行政总裁的黎姿(现名马黎珈而)与丈夫马廷强因合共持股75%,单日账面就增近11.85亿港元。换言之,黎姿个人身家单日增近6亿港元。

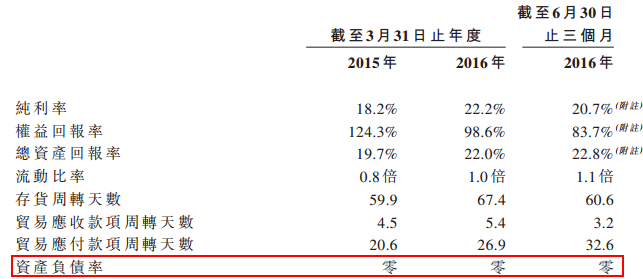

卓珈控股上市首日得到暴涨,除与黎姿的“明星效应”和约占香港医美市场2.7%的市场份额外,其实还与该公司自身稳定的收入来源有关。招股书显示,截至2016年3月31日的2015年、2016年年度的总收入分别为7400万港元、8335万港元,而净利润分别为1349万港元、1849万港元,均出现较大幅度的增长。而截至2016年6月30日止三个月,卓珈控股的净利润将近500万港元。营业逐期增长之余,卓珈控股的资产负债率却为零,让人惊叹。 纵然供需两旺带动了医美机构IPO,但因该市场规模分散、竞争性大,上述公司并未受投资者持续青睐。以卓珈控股为例,在经历挂牌首日的疯狂后,其股价陷入跳水,环比跌幅近45%。不过,智通财经发现,在市场容量与消费趋于年轻化的当下,医美机构股的潜力仍值得关注。

纵然供需两旺带动了医美机构IPO,但因该市场规模分散、竞争性大,上述公司并未受投资者持续青睐。以卓珈控股为例,在经历挂牌首日的疯狂后,其股价陷入跳水,环比跌幅近45%。不过,智通财经发现,在市场容量与消费趋于年轻化的当下,医美机构股的潜力仍值得关注。

玻尿酸成医美主导产品

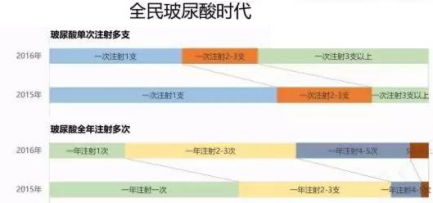

同样,作为医美行业的上游生产企业近年也是赚的“满盘金”。据智通财经调查,当前,医美市场主导产品为注射类微整形的玻尿酸。数据显示,2016年全国正规医院共卖出了1000万支玻尿酸,以玻尿酸价格范围2000-15000之间计算,该年正规医院光卖玻尿酸的销售金额便达到千亿。

一瓶小小的玻尿酸何以销售千亿?这是其以独特的分子结构和理化性质在机体内显示出多种重要的生理功能,如润滑关节,调节血管壁的通透性,调节蛋白质,水电解质扩散及运转,促进创伤愈合等。正因优势明显、市场销售广,近年来也越来越多的生物企业开始生产,可由于进入玻尿酸行业门槛较高,获得认证的时间周期相对较长,所以玻尿酸市场的竞争也并不算太激烈。目前,中国CFDA共批准了12款玻尿酸,其中进口玻尿酸4种,国产玻尿酸8种,进口玻尿酸中,韩国共有两款,占50%。 与此同时,上述的被CFDA批注的玻尿酸多选择的合作机构(代理商)一般为公立医院、民营连锁、大型医院。以瑞蓝玻尿酸为例,其北京地区的合作机构共36家,其中公立医院5家,民营连锁医院8家,民营大型地方医美机构23家。上海地区合作医疗机构共11家中,公立医院4家,民营连锁医院3家,民营大型地方医美机构4家,这也就解释了为什么官方只统计了正规医院的销售量。

与此同时,上述的被CFDA批注的玻尿酸多选择的合作机构(代理商)一般为公立医院、民营连锁、大型医院。以瑞蓝玻尿酸为例,其北京地区的合作机构共36家,其中公立医院5家,民营连锁医院8家,民营大型地方医美机构23家。上海地区合作医疗机构共11家中,公立医院4家,民营连锁医院3家,民营大型地方医美机构4家,这也就解释了为什么官方只统计了正规医院的销售量。

尽管CFDA只批准了12款玻尿酸,但这并不妨碍相关概念股的走强,如昊海生物(06826)、华熙生物(00963)等。华熙生物在经历了2016年四季度疲软之后,2017一季度开始回暖,期间最高报价12.28港元,涨幅超4.43%。

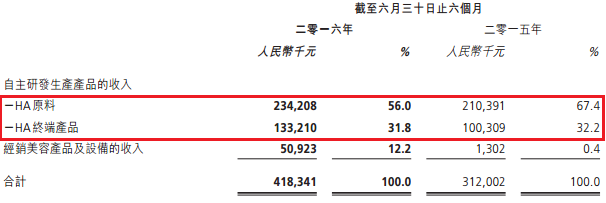

根据华熙生物2016年半年报,期内,该公司收益约为4.18亿,与2015年中期的3.12亿相比大幅增长34.08%。在企收入结构中,玻尿酸原料业务销售额同比增长约11.3%,玻尿酸终端产品业务收入同比增长约32.8%。虽然未披露主打产品润百颜2016年上半年的销售增速,但从国内其他玻尿酸针剂竞品情况(LG的伊婉2016年上半年收入约为2亿,增速100%左右;昊海生物的海薇达到0.8亿,增速为148.7%。)可以推算出,华熙生物的润百颜增速应该不会太差。 另外,华熙生物为扩张玻尿酸市场,2015年7月还与法国公司Vivacy签署股权交易协议,正式与Vivacy组建战略同盟。按协约,前者将全面接管Vivacy在澳大利亚、韩国、日本等25个亚太地区国家的销售代理权;随后,其又与韩国生物科技公司Medytox Inc.达成战略合作,于香港成立合资公司Medybloom,联手开发、拓展注射用A型肉毒毒素及Neuramis玻尿酸的中国市场;同期,该公司还实现对以色列jetpeel无针水光仪、韩国德马莎水光设备及以色列Syneron旗下多款设备的分销。在海外布局下,2016年上半年,华熙生物的经销业务取得突破性进展,实现销售收入约人民币5092万。

另外,华熙生物为扩张玻尿酸市场,2015年7月还与法国公司Vivacy签署股权交易协议,正式与Vivacy组建战略同盟。按协约,前者将全面接管Vivacy在澳大利亚、韩国、日本等25个亚太地区国家的销售代理权;随后,其又与韩国生物科技公司Medytox Inc.达成战略合作,于香港成立合资公司Medybloom,联手开发、拓展注射用A型肉毒毒素及Neuramis玻尿酸的中国市场;同期,该公司还实现对以色列jetpeel无针水光仪、韩国德马莎水光设备及以色列Syneron旗下多款设备的分销。在海外布局下,2016年上半年,华熙生物的经销业务取得突破性进展,实现销售收入约人民币5092万。

基于拳头产品良好的增量与布局,华熙生物的长期发展必定向好。从目前营业收入和运营成本等指数估算,预计2016财年、2017财年净利润分别为2.1亿以及2.4亿。对照当前较低的股价,不失为一个进入的好时机。

综上所述,无论是中游的医美机构还是上游的玻尿酸生产企业,在该市场潜力无限放大的今天,相关概念股接下来或迎来集体走强时代。因此,投资者们不妨积极关注,静候佳音。(文/田宇轩)

关键词:

审核:yj138

编辑:yj127

尿酸,2016,港元,市场,增长