智能手机市场排位竞争白热 配件港股们分别抱的是哪只“大腿”

来源: 互联网

作者:佚名

摘要: 根据IDC的最新报告,因受到来自本土制造商的竞争,苹果公司在中国智能手机市场的份额在去年第四季度

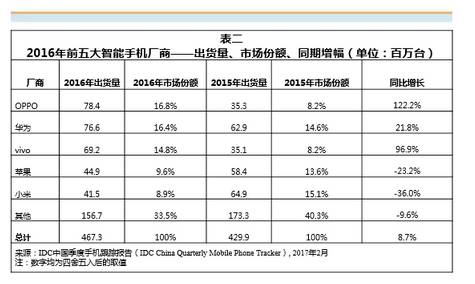

根据IDC的最新报告,因受到来自本土制造商的竞争,苹果公司在中国智能手机市场的份额在去年第四季度继续下降,苹果手机市场份额进一步低于华为,并且首次低于OPPO和vivo。

|

纵观2016全年,市场增长了近9%,细看之下,国外手机巨头苹果手机的市场份额首次出现下滑不足10%,而中国自主品牌智能手机厂商占据了更大的市场份额,他们的份额从2015年的46%增长到2016年的57%。其中最抢眼的是,OPPO以7840万台的出货量超越华为,成为国内智能手机市场的霸主。而饥饿营销下曾再2014年和2015年曾蝉联国内智能手机霸主的小米的市场份额则急剧下滑仅为8.9%。

|

值得注意的是,而在全球智能手机的市场呈现出增速放缓的趋势下,国产手机出货势头却是十分强势的。根据IDC中国手机季度研究预测,2017年中国智能手机市场出货量将高于2016年同期水平,中国智能手机市场这块大蛋糕,大品牌生产商都想“独占鳌头”,市场前线为了上位战排位赛打得十分激烈,而市场后排的供应链生产商则静静享受国内智能手机强势发展的利好。

|

丘钛紧抱OPPO、VIVO两棵大树

丘钛科技(01478)国内领先的摄像模组及指纹识别模组制造商,专注于中国智能手机品牌、平板电脑制造商中高端摄像模组及指纹识别模组市场,目前已陆续推出21PM摄像头、双摄、手势识别、PDAF等高端模组产品,并先后与Vivo、OPPO、小米、华为等国内一线手机品牌建立业务关系。

|

从该公司的业绩上看,摄像模组及指纹识别模组为该公司的业绩主要支撑和增长点。据智通财经了解,该公司预期2016年度综合净利,可能较2015年实现逾50%的增长。董事会认为预期增长主要是由于,该年度的摄像头模组销售数量同比大幅增长;摄像头模组的平均销售单价同比有所提升;以及指纹识别模组的销售数量同比大幅增长。

而从苹果引领的双摄像头潮流中,丘钛科技已经成功突破双摄技术门槛,目前已经成为360Q5及cool1dual独家供应双摄模组,且也是红米Pro、VivoXplay6、X9的核心供货商,成功实现“RGB+Mono”及“不对称RGBs”两套双摄解决方案的量产。

另外,丘钛自2017年起则大力针对OPPO、vivo供货,而2016年OPPO、vivo首度摘得中国手机市场冠季军,出货量同比增速分别为122%和96.9%,2017年出货量目标分别为1.6、1.5亿台,强劲增长势头还待延续。而丘钛作为OPPO、vivo的核心供应商也将因此受益,摄像模组规模及行业影响力得以进一步提升。

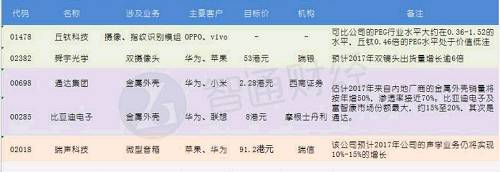

在估值方面,刨除负值,丘钛科技可比公司的PEG(市盈率相对盈利增长比率)行业水平大约在0.36-1.52的水平,丘钛0.46倍的PEG水平处于绝对洼地。

双摄像龙头舜宇大行齐唱多

舜宇光学是全球领先的综合光学产品和解决方案龙头,手机摄像头为其主要产品之一,该产品的主要客户包括苹果、三星、华为、OPPO 小米、Vivo、魅族等知名手机生产商。

值得注意的是,自美国苹果公司推出拥有双摄像头的iPhone7+,不少中国厂商更积极推双摄像头手机。市场预计,2017年双摄像头在首四大内地手机厂商的渗透率,将由2016年7%升至37%,意味双摄像头出货量增长逾6倍,有助带动公司的付运量及盈利。

|

在双摄像头的流行趋势下,各大行纷纷给予舜宇光学科技“买入评级”“跑赢大市评价”。其中瑞银给予目标价为53港元,估值是乃按照现金流量贴现法计算,相当于2017年市盈率预测28.3倍;里昂上调舜宇2016、17、18年每股盈测1%、6%及9%,目标价上调至49.03港元;摩根士丹利将目标价上调至42港元,相当于预测2017年市盈率21倍,此基于估计其镜头模组收入按年增长49%。

通达3D玻璃外壳成亮点

通达集团(00698)为消费类电子产品外壳及结构件的生产商,公司主要的手机客户主要有华为、小米、OPPO、华硕、酷派及Vivo等,同时也为苹果产品的的供应商。

目前毛利约30%并在总营业额中占比高达的64.5%的金属手机外壳是通达集团的业务重点,而在全球智能手机的市场呈现出增速放缓的趋势下,通达集团显着受益于国产智能手机畅销,据智通财经了解,该集团2016年三季度总收益同比增长49%,来自手机客户的销售收益同比攀升157%(主要是金属外壳),值得注意的是,通达集团的金属外壳定位于以中高端为主,以纯工艺的CNC制造,而目前通达集团专注于生产非纯CNC加工的金属外壳,因而单价更便宜,如果未来把推广到中低端手机,该公司的业绩有望受益。

|

同时,通达集团无疑是3D玻璃行领域的佼佼者,该集团在第三季度公开3D玻璃外壳的工艺,其外壳可配套集团的金属支撑中框,期望可进一步提高产品单价,预期该项业务未来是公司业绩的重要增长点。

此外,2016年,通达只占苹果防水器件业务的15%,单价在1.3-1.4美元/套。通达集团预计2017年防水器件的份额和产能到2017年底会提升到20%-25%,单价可以到3美元以上,加上苹果对于通达防水器件设备需求增加,这部分业务的发展也会在业绩上有所呈现。

比亚迪电子尝国产手机订单甜头

比亚迪(002594,股吧)电子(00285)是一家垂直整合的一站式手机零部件及模组制造、手机组装服务供应商,为手机制造商制造和销售手机组件(主要为手机外壳和结构件),以及手机整机的设计及组装服务,并提供其他电子产品的设计、部件生产及组装服务。

据智通财经了解,该公司去年成功进入华为及联想的供应链,并成功赢得内地智能手机品牌订单。受惠多个手机品牌的中高端旗舰机型订单增长强劲,该公司去年首三季纯利按年上升39.4%至8.84亿元人民币,增幅较上半年的32.4%为高;营业额更升60%至261.01 亿元人民币,毛利上升40%至19.71 亿元人民币,在中国智能手机市场继续向前发展的推动下,该公司订单将继续增加,业绩有望持续向好。

|

另外,比亚迪电子的主要客户三星,去年宣布全面回收Galaxy Note 7 智能手机,并将该手机停产,但比亚迪电子为三星提供的主要为S系列金属外壳,故该事件未对比亚迪电子构成负面影响,同时随着三星事件的发酵,三星手机市场的占有率逐渐转移到国产手机上,对在国产智能手机订单增长的中收益比亚迪电子也是一种利好。

瑞声微型音箱进一步渗透安卓机

瑞声科技为一家提供涵盖声学、触控马达、无线射频及光学各分部的最新微型技术器件全面解决方案供货商,其微型声学器件(包括多种微型音箱、扬声器、受话器及微电机系统(「微电机系统」)麦克风)已发展成熟并领先全球。公司产品可应用于智能手机装置,目前客户包括国际品牌及中国品牌,主要客户有苹果、三星、华为、中兴及小米等。

作为苹果产业链企业,瑞声科技主要为iPhone提供微型音箱、MEMS麦克风声学器件,值得注意的是iPhone 8可能会在单机中继续增加MEMS麦克风的数量,因此公司麦克风订单数量对业绩有提振可能。对于安卓机来讲,考虑到微型音箱的进一步渗透、防水功能及立体声向安卓机型的渗透,该公司预计2017年公司的声学业务仍将实现10%-15%的增长。此外公司还提供触控反馈设备,将使2017年的业绩有更高的弹性。

|

此前多家券商给予瑞声“买入”的评级,目标价最高达96港元。而据彭博综合证券商预测,瑞声2016年、2017年及2018年每股盈利增长分别为24.8%、24.3%及16.4%,16、17及18年预测PE分别为21.3倍、17.1倍及14.7倍。瑞声过去5年及10年的平均PE为20.4倍及18.9倍,以这两年的估值比较,现价具吸纳价值。

关键词:

审核:yj138

编辑:yj127

增长,手机,公司,模组,2017