汇丰:莎莎(00178)春节销售疲弱令利润及股息承压 重申“减持”

来源: 互联网

作者:佚名

摘要: 智通财经获悉,汇丰证券发表研报表示,莎莎国际(00178)春节期间虽然基数较低,游客人数较多,但香港和澳门期间销售额仅增加3.5%,而同店销售下降1%。汇丰重申“减持”评级,目标价由2.1港元下降至2

智通财经获悉,汇丰证券发表研报表示,莎莎国际(00178)春节期间虽然基数较低,游客人数较多,但香港和澳门期间销售额仅增加3.5%,而同店销售下降1%。汇丰重申“减持”评级,目标价由2.1港元下降至2.0港元。

智通财经获悉,汇丰证券发表研报表示,莎莎国际(00178)春节期间虽然基数较低,游客人数较多,但香港和澳门期间销售额仅增加3.5%,而同店销售下降1%。汇丰重申“减持”评级,目标价由2.1港元下降至2.0港元。

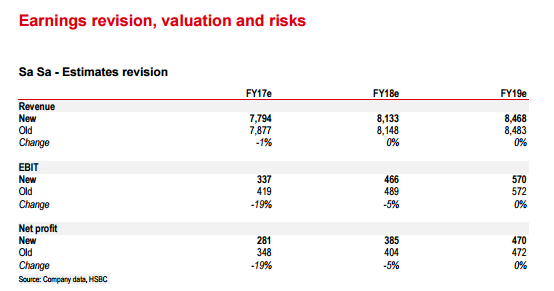

汇丰称,由于有限的组合改善及电子商务亏损,莎莎2017-2019财年的利润及股息将面临下跌风险。

莎莎国际发布公告,集团港澳地区于2017年1月28日至2月3日新春期间零售销售较去年增长3.5%,同店销售按年下跌1%。主要由于内地旅客人流增加所带动,内地客交易量上升11%。而本地客人销售总额则下跌3.3%,拖低整体升幅。

预计2017财年下半年盈利同比下降20%

汇丰称,市场对于莎莎利润率恢复过于乐观,首先,该行认为,其毛利率将保持在低水平,因为大多数销售仍然是由低利润的韩国化妆品产品驱动的,公司需要时间开发其在韩国的内部产品。

其次,汇丰认为,毛利率疲软并不能通过降低租金成本抵消,因为公司仍在增加新店铺,预计整体租赁成本在2017-2018年将仅下降约2%。

此外,汇丰认为,电商业务仍将拖累整体盈利能力,因仍处于早期发展阶段,面临高昂的间接成本。该行预计,2017财年电商业务将亏损6000万元港元。

股息面临潜在削减

鉴于莎莎2017财年盈测下降27%,汇丰认为,公司难以维持每股0.235港元的绝对股息。莎莎可以通过增加负债以维持高股息,但汇丰倾向于更保守的假设,并预计其2017财年股息支付率将由2016财年的176%下降至158%,2018财年为100%。意味着2018及2019财年股息收益率分别为4%、5%。

关键词:

审核:yj138

编辑:yj127

2017,股息,增加,销售,下降