联通(00762)发盈警 但中金看好其改革带来红利并维持“买入”

来源: 互联网

作者:佚名

摘要: 智通财经获悉,中金发表研报表示,中国联通(00762)于1月25日发盈警公告,公司预计2016年归属股东净利润下降约94%至人民币6.34亿元左右,即2016年第四季度净亏损约人民币9.5亿元,好于该

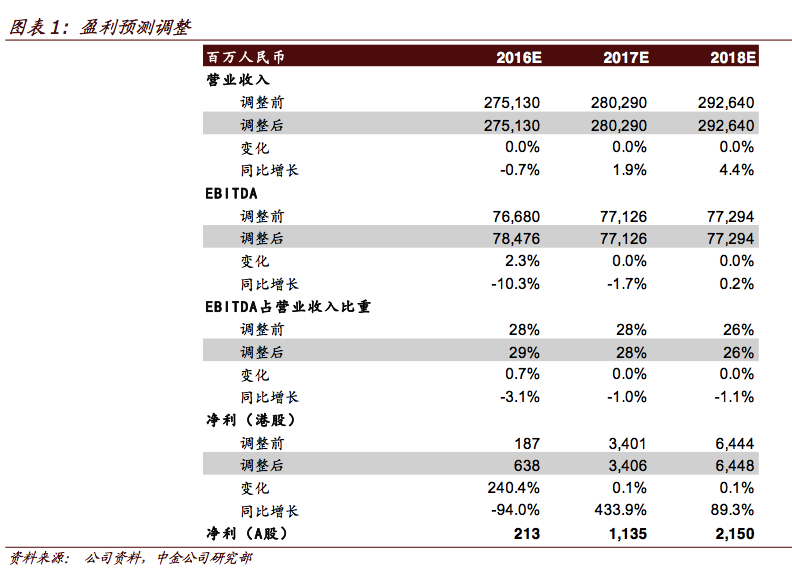

智通财经获悉,中金发表研报表示,中国联通(00762)于1月25日发盈警公告,公司预计 2016 年归属股东净利润下降约 94%至人民币6.34亿元左右,即2016年第四季度净亏损约人民币9.5亿元,好于该行预期。该行维持对联通“推荐”评级, 维持目标价11.2港元。

智通财经获悉,中金发表研报表示,中国联通(00762)于1月25日发盈警公告,公司预计 2016 年归属股东净利润下降约 94%至人民币6.34亿元左右,即2016年第四季度净亏损约人民币9.5亿元,好于该行预期。该行维持对联通“推荐”评级, 维持目标价11.2港元。

中金称,如果扣除 2015 年铁塔转让的一次性收入,2016 年全年净利润预计下降约83%左右,但四季度净亏损同比收窄79%。利润下降主要由于2016年没有铁塔转让收入,铁塔使用费用增加,网络、运营及支撑成本上升,及2016年销售费用预计同比明显上升。

公司未来财务状况将明显好转

中金认为,2016年4季度已经呈现出明显好转趋势。预计2017年联通仍然会保持业绩的强势反弹趋势,主要的利好因素包括:

铁塔共享率一直保持上升令租赁费用率有望明显下降,且随着4G渗透率的提升网络的运营效率将得到改善; 4G网络的全国复盖已经基本完成,未来联通移动网方面的资本支出将明显下降,流动性风险降低;市场营销费用逐渐下降,预计2017年下半年4G市场格局会基本确定,争夺4G用户的价格战也将趋于缓和; 此外,预计移动将减少宽带业务方面的市场营销投入,降低竞争压力。

国企改革红利不容小觑

该行认为,联通仍在尝试差异化的竞争策略,和用户众多的互联网公司(如BAT)及招商银行进行合作,推出个性化套餐,提升自身产品的竞争力,继续提升4G的市场份额。

中金预计,联通将继续采取一系列实质性的改革措施,提升公司的市场竞争力和治理水平,可能采取措施包括:

市场化程度更高的员工奖惩机制,优化员工结构;与内容供应商进行更加深度的合作及整合,以确保流量持续增长,优化收入结构;基础电信业务采取更加开放的合作姿态,提供更加个性化的用户套餐。

估值建议

该行维持2016年收入不变,但上调净利润预测 240%,从人民币 1.87 亿元调整为 6.38亿元;并维持2017年盈利预测和每股净资产预测不变。

中金继续看好联通2017年的业绩反弹及国企改革带来的改革红利,维持对联通“推荐”评级, 维持目标价11.2港元(基于 1.1 倍 2017 年市净率)。

风险

改革不及预期,市场竞争环境恶化。

关键词:

审核:yj142

编辑:yj127

预计,2016,联通,下降,维持