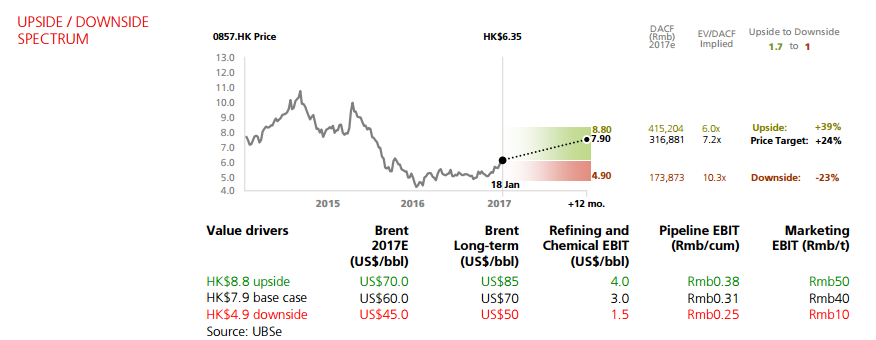

预期盈利将上升 瑞银上调中石油(00857)目标价至7.9港元

来源: 互联网

作者:佚名

摘要: 智通财经获悉,瑞银发表研报表示,中石油(00857)资产负债表显示正试图去杠杆,其天然气资产可能被市场低估,油价上涨与资本压缩将提高自由现金流,该行给予其“买入”评级,目标价由7.8上调至7.9港元。

智通财经获悉,瑞银发表研报表示,中石油(00857)资产负债表显示正试图去杠杆,其天然气资产可能被市场低估,油价上涨与资本压缩将提高自由现金流,该行给予其“买入”评级,目标价由7.8上调至7.9港元。

智通财经获悉,瑞银发表研报表示,中石油(00857)资产负债表显示正试图去杠杆,其天然气资产可能被市场低估,油价上涨与资本压缩将提高自由现金流,该行给予其“买入”评级,目标价由7.8上调至7.9港元。

一致预期2017年盈利将上升

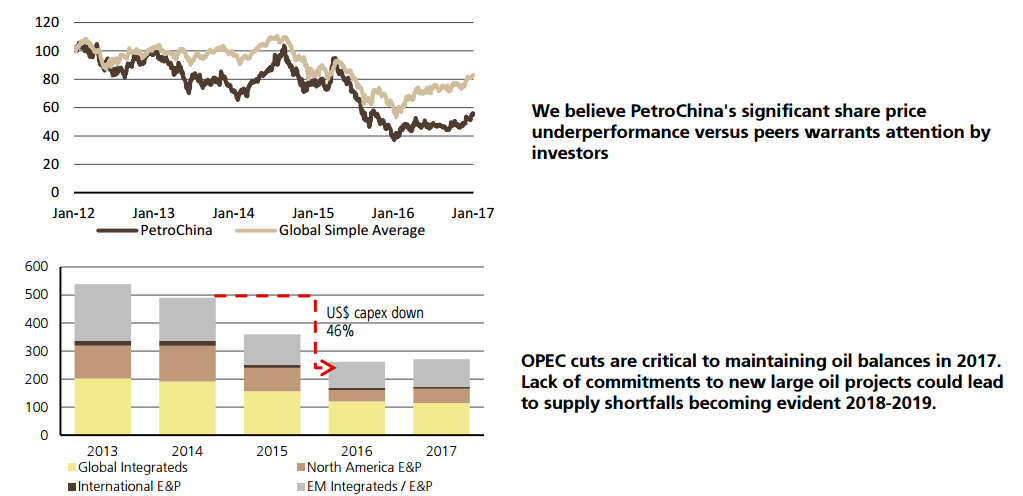

瑞银表示,中石油在过去两年的股价表现低于同业,该行认为,其天然气资产可能被市场低估。瑞银全球石油分析团队重申,对布伦特2017年油价预测为60美元/桶,比预期高4.5美元/桶。然而,该行将2018-2019年预测分别由70-75美元/桶下调至65-70美元/桶。

该行对长期油价预测较少7%基于,美国页岩油生产更好的预期,过去两年行业成本削减将是结构性的。 瑞银将中石油2017年EPS预测提高35%至0.34人民币,因为E&P(勘探与生产)成本较低,炼油与化学性能更好,并将2018-2019每股盈利预测下调4-11%。

瑞银将中石油2017年EPS预测提高35%至0.34人民币,因为E&P(勘探与生产)成本较低,炼油与化学性能更好,并将2018-2019每股盈利预测下调4-11%。

油价上涨与资本压缩将提高自有现金流

瑞银预计,中石油将2016年资本支出将降低15-20%,而管理层指引将削减10%。该行还将2017年至2018年的资本开支预测降低约15—16%,相当于每年减少50-60亿美元。

因此,油价上涨,资本支出缩减将导致更强的自由现金流,最终将导致其资产负债表去杠杆。中石油的净负债率从2007年的零附近下降到2013 - 2015年的约40%。 瑞银预计,到2018-2019年将下降到15-20%。

拥有60%的天然气储备

瑞银认为,中石油作为天然气巨头,拥有60%的天然气储备,中国投资者对中国天然气市场在过去2-3年的发展不感兴趣,其表现也令人失望,即2014年天然气需求增长8-9%,2015年需求仅增长2-3%。此外,令人担忧的问题仍然存在,鉴于大型长期液化天然气和管道进口合同显然过剩。

然而,瑞银称中国上游的天然气行业已见底,并将逐步改善,鉴于更多的市场化定价,下游管道价格的改革,政府的直接刺激,以及可替代燃料价格高企(柴油,液化石油气,燃料油,煤炭),因此上游天然气价格将逐步受益。 虽然该行降低了长期油价预测,但同时也降低成本预期,瑞银使用资产净值估算方法,折让30%以确定目标价,下游石油和天然气资产对应于2017年预测EV/EBITDA 6-9倍。

虽然该行降低了长期油价预测,但同时也降低成本预期,瑞银使用资产净值估算方法,折让30%以确定目标价,下游石油和天然气资产对应于2017年预测EV/EBITDA 6-9倍。

关键词:

审核:yj127

编辑:yj127

天然气,石油,预测,油价,该行