中国金融投资管理(0605.HK):风起于青萍之末

来源: 互联网

作者:佚名

摘要: 本文首发于微信公众号:港股那点事。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。 2015-2016年,金融市场的残酷让大众记忆犹新:股市“开年熔断,奠定全年上涨基础”;

本文首发于微信公众号:港股那点事。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

在看不清行业趋势的时候,不妨来看看行业大佬的布局。

>>>>一:离钱够近,就是一个好生意

1月10日,复星集团战略入股中金投(0605.HK),持股比例4.9%,查阅港交所记录可知,这部分股本是在2016年买入的。

中金投在复星入股前主营小额贷款业务。在我国,中小企业占到企业总量的98%以上,贡献了一半以上的就业岗位、GDP、税收,然而现实无比残酷,绝大多数中小企业都无法从传统商业银行获得融资,或者银行因为垄断性和冗长的审批流程无法满足中小企业随时可能发生的短期流动性需求。在政府和相关监管部门敦促下,小额贷款公司从2005年5省试点开展,至今已经走过了12年历程。

国内现行政策对小贷公司的定义是“由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限责任公司或股份有限公司” 。小贷公司主要是为正常经营的企业和个人在流动性短缺时提供紧急临时借款。通过房产、车辆等作为抵押发放贷款。

政府指哪小贷公司打哪,小贷公司作为忠诚的战士,履行了普惠金融的职责。凭借灵活简单的审批,解决了中小企业融资难的问题,在一定程度推动着中小企业的蓬勃发展和缓解三农问题。

截至2016年9月,全国小贷8741家,从业人员112646。实收资本8307.2亿,贷款余额9292.8亿。

十年来小贷行业获得了大发展,高峰期全国小贷逾10000家,然而近几年来,注册数量、从业人员、贷款余额等都出现了下滑,从新三板45家小贷挂牌公司的三季报来看,45家小贷公司共实现营业收入4.5亿元,仅15家公司收入超过1000万元。从营收增长率看,30家公司前三季度营业收入同比下降,占了三分之二。行业出现了大鱼吃小鱼,大浪淘沙,能活下来的才是有两把刷子的。

复星集团战略入股的中金投有什么特别之处?

正如复星集团的首席执行官梁信军先生在合作的发布会上说的,复星看了中金投4年了,选择在这时候投资是因为实在太便宜了。而港股也是绝佳的投资机会,因为没有更便宜而安全的资产了。

>>>>二:得天独厚的条件

中国金融投资管理前称港佳控股,1993年在香港主板上市,2008-2010年先后取得典当、融资咨询、担保、小贷后的牌照向金融业务延展。上述业务2011年成功注入上市公司。2012年底出售持有的内地便利店业务72%股权后,转型为专注于中小企业融资的金融服务商。

多元化业务

公司以北京地区为主要市场,通过旗下典当、小贷等平台提供以房产、汽车、证券及大宗物资等为抵押、质押的短期贷款,一般期限3-6个月(贷款期限短风险相对小);通过担保公司平台,为汽车经销商向商业银行提供担保增信服务。近几年通过海外资产管理业务进行海外并购,同时与复星集团合作成立放贷基金,做第三方资产管理,扩张海外资产业务。

股东给力

大股东为张小林夫妇,2015年5月引入中合担保(国内规模最大的专业融资担保服务机构之一、中国融资担保公司中唯一具有国际信贷评级)成为二股东,中合担保按每股0. 75港元认购合共4亿股, 禁售期36个月,彰显了展开深度合作的决心。

|

搭上顺风车

与国开行全资子公司国开金融及北京市发改委合作成立中金城开北京小额贷款有限公司,是北京第二家突破外资注册限制、牌照经营范围、突破注册地限制的小额贷款公司,进一步巩固了在北京地区的优势。同时,有望跟随国开金融的步伐实现全国重点区域布局。

资金成本低

在这一行,钱最金贵,能用低成本融资才是王道。公司管理层制定了通过一系列非银行筹资活动,包括发行债券、计划、银行贷款和信托计划,全面多样化的融资方式突破了资金瓶颈。2015年12月中金城开获得北京银行(601169,股吧)2亿元年息4.8%的贷款授信(大幅低于业内动辄10%+的资金成本),中合担保提供连带责任保证担保,中合担保的背书将持续降低公司的融资成本。

风控专家

公司管理层均为行业深耕多年的专业人士,有深厚积淀。以经营商业物业起家的中金投,在抵押物识别、估值、管理及处置方面是老手了。公司实行类似银行的三级评审制,对物业进行强抵押,单笔业务资产抵押率不超过60%,总贷款规模占抵押资产不超过50%。因为房产物业的强抵押性,历史坏账率为0,是与其他同行相比的又一个显著优势。

获客能力强

行业老大哥与众多外部渠道形成了长期合作关系,包括银行及当地占主要份额的地产中介商,如链家地产和我爱我家等,源源不断地为公司输送客户。公司客户黏性大,流失率低。

>>>>三:投资价值如何?

了解以上情况,大家可以放心了,二股东中合担保股份自锁三年。之前二股东东方资产管理公司也是央企,有信用背书。入股以来,稳定分红,派息率约3.8%-4%,排除老千嫌疑。现在又有复星集团战略入股,组团忽悠人的事央企做不来。

除去其他非现金调整,公司的净利润逐年提高,净利润的复合增长率为 25%,主营业务增长强劲。

|

|

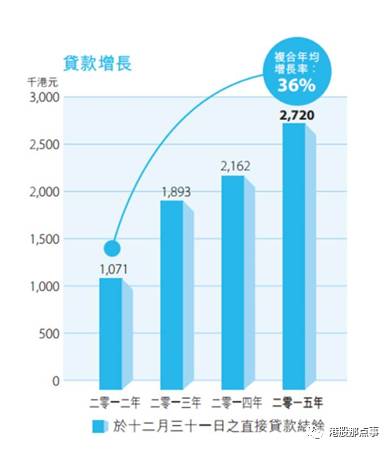

由于16年年报尚未披露,统计最近四年与营收直接相关的贷款额,复合年化36%的增长率。

|

中金投的PE为7.5倍,同业在15年的平均PE为13.76倍,而中金投净资产回报率明显高于其他同行。正在加码的轻资产中介业务也会逐渐带来更高的净资产回报率,并进一步降低业务风险。轻车上路,撸起袖子加油干,在转型成为综合金融服务公司后,也不会被大行采用的银行估值绑住了,市场应该会给予一个更公允的PE。在这种情况下,目前的PE估值显然是低估了,也许正应了那句“今天你对我爱搭不理,明天我让你高攀不起。”

关键词:

审核:yj138

编辑:yj127

公司,业务,资产,担保,融资