从新加坡来港“圈钱” 受投资者热捧的亿仕登(01656)能走多远?

来源: 互联网

作者:佚名

摘要: 1月5日,新加坡上市公司亿仕登(01656)在港招股即将结束。此次上市,亿仕登共发行4000万股,每股发行价1.25港元,集资净额约3990万港元。每手2000股,1月12日上市。智通财经从亿仕登的招

1月5日,新加坡上市公司亿仕登(01656)在港招股即将结束。此次上市,亿仕登共发行4000万股,每股发行价1.25港元,集资净额约3990万港元。每手2000股,1月12日上市。

1月5日,新加坡上市公司亿仕登(01656)在港招股即将结束。此次上市,亿仕登共发行4000万股,每股发行价1.25港元,集资净额约3990万港元。每手2000股,1月12日上市。

智通财经从亿仕登的招股书获悉,其此次发售所得款项的90%用作偿还银行贷款。但亿仕登似乎并不差钱。该集团宣称,可动用的财务资源包括内部资金、银行融资等可以满足未来至少一年的资金需求。

对于赴港上市的原因,亿仕登表示,鉴于来自中国内地和香港的收入占比较重,采用双资本市场策略有助于提升公司的国际形象,有利于业务发展。

按招股价计,不记行使认购权证,亿仕登上市后总市值约4.94亿港元,以2015年净利润计算,其市盈率约10.4倍。作为港股市场钟爱的“微型股”,亿仕登前几日的孖展情况火爆。截至1月4日,7家券商为其借出约66.49亿港元的孖展额,超额认购逾1328倍。

市场蛋糕变大,未来发展迎机遇

亿仕登是一家提供运动控制、工业计算及其他专业工程解决方案的综合工程解决方案供应商,总部设在新加坡。在赴港上市前,亿仕登已在新交所主板上市。

虽然总部位于新加坡,但亿仕登的业务重心仍在中国内地,其近七成的收入来自于此。同时,该集团在江苏苏州还拥有一个总建筑面积约4万平方米的工业基地,主要为其他专业工程解决方案组装产品。

截至2016年9月30日,亿仕登在中国、马来西亚、泰国等国家及地区设立了66间附属公司和65个销售办事处。

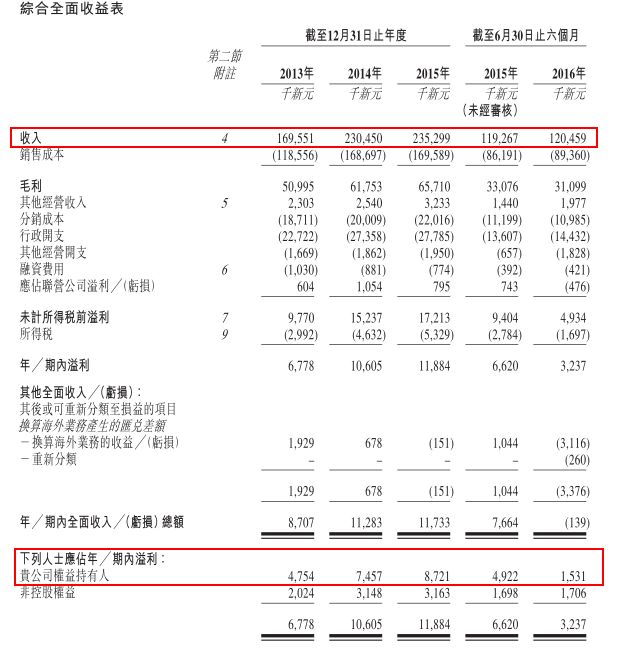

值得一提的是,自2005年在新交所上市至今,亿仕登从未出现亏损业绩。2013年至2015年,亿仕登的营收分别为1.7亿新加坡元(如无标明,单位下同)、2.3亿和2.35亿元;公司权益持有人应占利润分别为475.4万、745.7万和872.1万元。截至2016年6月30日止6个月,亿仕登的收益为1.2亿,撇除上市开支后的权益持有人应占利润为263万。 从亿仕登的业务收入占比来看,运动控制解决方案为其主要收入来源。2013年至2015年,来自这一业务的收入均占亿仕登总收入的73%以上。根据弗若斯特沙利文的报告,按2015年的收入计,亿仕登在新加坡及中国的运动控制解决方案的市场份额分别排名第一及第四。

从亿仕登的业务收入占比来看,运动控制解决方案为其主要收入来源。2013年至2015年,来自这一业务的收入均占亿仕登总收入的73%以上。根据弗若斯特沙利文的报告,按2015年的收入计,亿仕登在新加坡及中国的运动控制解决方案的市场份额分别排名第一及第四。

因亿仕登的主要市场在中国,所以其业绩与中国市场的整体表现息息相关。根据弗若斯特沙利文报告,中国综合工程解决方案市场规模已由2011年的200亿扩大至2015年的246亿,复合年增长率为5.4%。

随着“中国制造2025”等政策出台,发展智能制造已成为中国的一项国家战略。作为智能制造业发展的重要组成部分之一,综合工程解决方案市场未来也将受惠于智能制造的快速发展。

弗若斯特沙利文预计,2015年至2020年,中国综合工程解决方案的增长潜力可观,复合年增长率约为7.6%。到2020年,该市场的规模将达到355亿。这意味着诸如亿仕登这样的企业未来几年将迎来发展机遇。

业务较为依赖供应商,竞争加剧致毛利率承压

需注意的是,因亿仕登自身并不生产运动控制解决方案的零部件,主要依靠供应商的新工程解决方案及部件,所以该集团的业务较为依赖供应商。

而亿仕登的供应商又较为集中。2013年至2015年,该集团对主要五大供应商的采购额分别占其总采购成本约58.3%、53.4%及55.6%。同期,向最大供应商的采购成本占总采购成本的约35.5%、31.6%、26.9%。若亿仕登与主要供应商的关系中断或终止,将对其采购能力和业务造成重大影响。

另一方面,弗若斯特沙利文的研究报告指出,在中国内地市场上,有大批像亿仕登这样的运动控制解决方案供应商。除此之外,提供高端产品的欧美运动控制制造商也提供定制的运动控制解决方案服务。该行业前五名公司所占市场份额不到30%,竞争激烈程度可见一斑。

受行业竞争影响,亿仕登的业绩增速和毛利率都较不稳定。从上文提供的数据可知,该集团的业绩在2014年实现高速增长后,2015年增长速度大幅放缓。2016年上半年,该集团的收入为1.2亿,仅较2015年同期微增1%。

2013年至2015年,亿仕登的毛利率分别为30.1%、26.8%、27.9%。2016年上半年,亿仕登的毛利率为25.8%,较去年同期下滑1.9个百分点。截至2016年9月30日止9个月,亿仕登整体毛利率约为25.2%,较2015年同期下滑2个百分点。

亿仕登表示,毛利率下降主要是因人民币贬值导致中国内地客户不愿接受产品涨价,以及市场上产品供应种类及经营企业众多,竞争加剧所致。

据智通财经了解,亿仕登的总销售成本中有99%是给客户的工程解决方案采购零部件。将销售成本转嫁给客户的能力是影响该集团经营业绩的主要因素之一。以2015年业绩为例,若销售成本上升2%,其纯利将减少234.2万。

而综合工程解决方案行业的特点是产品和技术高速更新换代。没有自身研发、依赖供应商的亿仕登如果不能在产品种类、方案拟定等方面更胜一筹,其恐怕无法持续获得客户青睐。如果无法顺利将销售成本转嫁给客户,该集团的毛利率或将持续承压。

智通财经认为,若无行使认购权证,亿仕登上市后市值不到5亿港元,市盈率10.4倍,正是港股投资者钟爱的微型股。根据往常港股微型股的走势,预计该股上市之后或也将受到资金追捧。但从业绩来看,亿仕登自2015年起业绩增速放缓,且毛利率有下滑趋势。若想留住投资者的脚步,还需要交出好看的业绩成绩单。上市后,该集团能否抓住机遇,从竞争中脱颖而出,仍然有待观察。

关键词:

审核:yj110

编辑:yj127

亿仕登,解决方案,2015,上市,供应商